莱茵生物(002166)

事件

2025年3月27日,莱茵生物发布2024年年报,2024年营收17.72亿元(同增19%),归母净利润1.63亿元(同增98%),扣非净利润1.51亿元(同增634%)。2024Q4营收入6.02亿元(同减1%),归母净利润0.61亿元(同增48%),扣非净利润0.47亿元(同增176%)。

投资要点

毛利率边际提升,原料价格低位回暖

2024Q4公司毛利率同增5pct至31.59%,主要系产品结构调整与成本管控成效释放,目前罗汉果原料价格低位回暖,预计利润结构持续向好,2024Q4销售/管理费用率分别同增1pct/0.3pct至3.51%/7.28%,费用投放相对稳定,净利率同增3pct至10.16%,盈利能力持续提升。

天然甜味剂业务稳健增长,其他植提逐渐起势

2024年公司植物提取产品营收17.25亿元(同增16%)。其中,天然甜味剂营收9.52亿元(同增5%),甜叶菊提取物销量大幅提升,且随着甜叶菊专业工厂产能爬坡,下游需求有望持续开发;罗汉果提取物营收下降,主要系2023年罗汉果原料价格下滑促使产品售价相应调整所致,而销量同比提升对冲部分价格影响,目前原料价格回暖,终端产品售价持续爬坡有望带动收入提升;茶叶提取物营收1.82亿元(同增2%),华高生物茶叶提取产品在美国市场继续维持领先优势,并不断通过产品创新实现市场拓展。其他提取物营收5.91亿元(同增47%),主要系包括积雪草、虎杖提取物在内的植提产品需求逐渐起势。

海外大客户订单释放顺利,合成生物业务快速推进

2024年公司国外营收11.37亿元(同增14%),以芬美意为代表的海外大客户订单释放顺利,2025年2月,公司合成生物产品酶转甜菊糖苷RebM2目前已取得FDA GRAS认证,为后续海外客户导入奠定基础,合成生物领域有望持续拓展公司业务边界。2024年国内营收6.35亿元(同增27%),主要系其他提取物产品增长带动,公司通过配方业务持续开发下游客户需求,客户粘性持续提升。

盈利预测

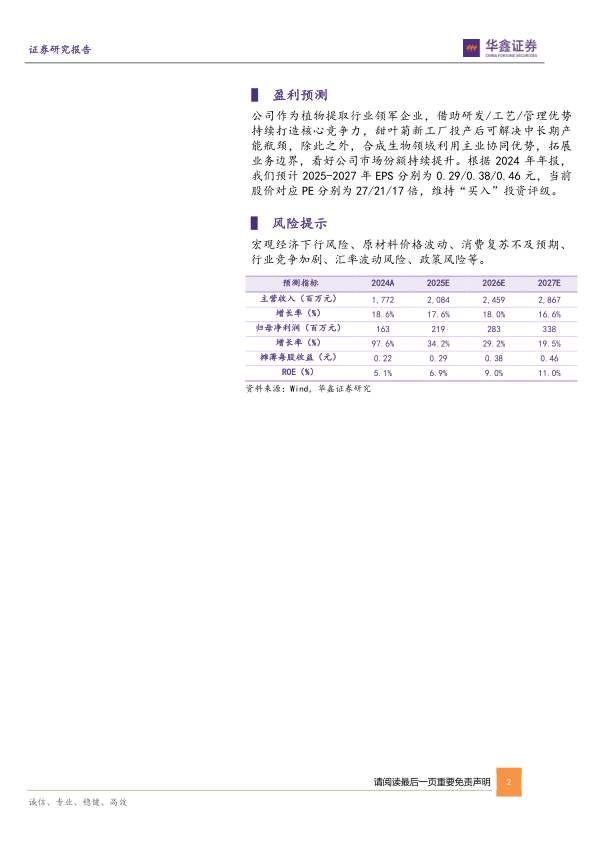

公司作为植物提取行业领军企业,借助研发/工艺/管理优势持续打造核心竞争力,甜叶菊新工厂投产后可解决中长期产能瓶颈,除此之外,合成生物领域利用主业协同优势,拓展业务边界,看好公司市场份额持续提升。根据2024年年报,我们预计2025-2027年EPS分别为0.29/0.38/0.46元,当前股价对应PE分别为27/21/17倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、原材料价格波动、消费复苏不及预期、行业竞争加剧、汇率波动风险、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用