莱茵生物(002166)

事件

2024年8月28日,莱茵生物发布2024年半年度报告。

投资要点

主业高速增长,原材料低位利好毛利提升

公司2024H1公司营收7.25亿元(同增42%),归母净利润0.65亿元(同增79%),扣非归母净利润0.65亿元(同增1549%),利润位于预告上沿。2024Q2公司营收3.84亿元(同增48%),归母净利润0.38亿元(同增134%),扣非归母净利润0.26亿元(2023年同期为-0.04亿元)。盈利端,2024Q2公司毛利率同增6pct至30.86%,主要系罗汉果毛利率修复叠加高毛利其他提取物占比提升所致。销售/管理费用率分别同减1pct/3pct至4.21%/11.20%,提质增效成果显现,净利率同增2pct至10.44%。

天然甜味剂加速复苏,合成生物协同优势显著

2024H1公司植提业务/其他业务营收分别为7.08/0.18亿元,分别同增42%/24%。植提业务分产品来看,2024H1公司甜叶菊/罗汉果/茶叶/其他提取物营收同比+40%/持平/+9%/+112%,甜叶菊提取物销量大幅增长带动营收提升,目前甜叶菊工厂建设进度超预期,预计9月底可投产运营,建成后可解决中长期产能瓶颈。罗汉果提取物细分品类需求出现切换,整体销售较为平稳,且前期原材料成本低位释放毛利空间,目前罗汉果原材料价格稳步回升,毛利率保持合理水平。在合成生物领域,公司计划借助客户优势、结合配方领域,以提供解决方案等方式开拓业务。工业大麻行业目前仍在底部位置,公司后续围绕雾化领域探索美国工厂业务模式,计划短期拉升产能利用率加快减亏进度。

盈利预测

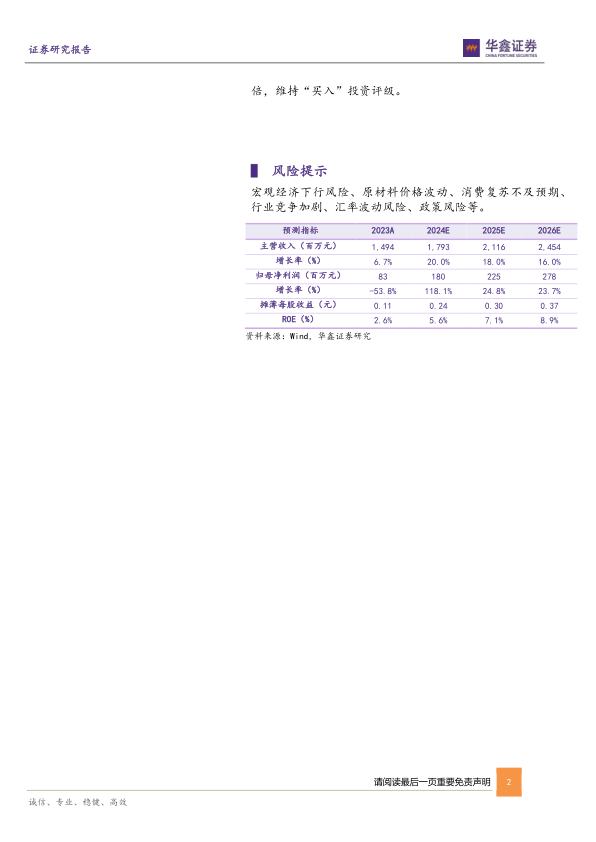

公司作为植物提取行业领军企业,借助研发/工艺/管理优势持续打造核心竞争力,目前天然甜味剂行业加速复苏,罗汉果前期成本/售价低位打开下游应用需求,甜叶菊稳定开拓客户,同时新工厂投产后可解决中长期产能瓶颈,除此之外,合成生物领域利用主业原料/客户/技术协同优势,不断构造行业竞争力,看好公司市场份额持续提升,根据半年报,我们调整2024-2026年EPS分别为0.24/0.30/0.37(前值为0.24/0.33/0.47)元,当前股价对应PE分别为28/22/18倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、原材料价格波动、消费复苏不及预期、行业竞争加剧、汇率波动风险、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用