莱茵生物(002166)

事件

2024年4月9日,莱茵生物发布2023年年度报告,2024年4月26日,莱茵生物发布2024年一季度报告。

投资要点

库存去化影响消退,盈利端持续向好

公司2023/2023Q4/2024Q1总营收分别为14.94/6.05/3.41亿元,分别同增7%/43%/35%,归母净利润分别为0.83/0.42/0.27亿元,分别同比-54%/+1323%/+34%,2023Q4行业开始回暖,库存去化影响消退,公司积极开拓国内外市场实现规模扩张,2024年市场需求延续恢复趋势,植提业务表现良好,带动业绩持续高增。盈利端,2023/2024Q1公司毛利率分别同比-6pct/+3pct至24.41%/26.05%,2023年毛利率同比下降主要系部分核心植提产品市场价格下滑,计提存货减值所致,销售费用率分别同比+0.4pct/-1pct至3.62%/3.46%,管理费用率分别同比+2pct/-2pct至9.35%/5.79%,2023年管理费率增加主要系工业大麻工厂体量过小无法覆盖运营成本,造成停工损失费用所致;综合导致2023/2024Q1公司净利率分别为6.58%/8.17%,分别同减7pct/1pct,随着工业大麻雾化领域开拓消化折旧摊销,罗汉果成本与产品售价回升,公司盈利端有望持续向好。现金流端,2024Q1公司经营净现金流为0.16亿元(2023Q1为-0.01亿元),主要系销售回款大幅增加所致。

植提业务稳健增长,全球化布局稳步推进

植提业务营收稳健增长,毛利端有望持续修复,2023年公司植物提取业务营收14.84亿元(同增12%)。拆分具体品类来看:1)2023年天然甜味剂业务营收9.03亿元(同增2%),由于罗汉果价格降幅较大,甜味剂营收主要依靠量增驱动,目前公司进入合成生物领域向上游延伸产业链,并开拓配方应用领域满足客户定制化需求,2024年公司将全面完成甜叶菊提取工厂和合成生物车间的建设,释放产能与成本优势,优化板块盈利能力。2)2023年茶叶提取业务营收1.79亿元(同增10%),毛利率超过30%,公司启动美国市场拓展,开拓新市场增量。3)2023年工业大麻受市场出清影响亏损7000万元,目前行业基本触底,公司抓住工业大麻雾化领域市场机遇,加快推动工厂产能释放,有望2-3年内突破拐点。全球化供应链布局持续完善,2023年公司国外/国内业务营收分别为9.94/5.00亿元,分别同增6%/8%,2023年公司正式启动全球化供应链布局,探索在东南亚/中亚/南美/非洲等地区建立长期稳定供应链的可能,多元化布局或将持续提高公司风险应对能力。

股份回购彰显信心,期待激励计划推出

2024年1月24日公司董事会审议通过《关于回购公司股份方案的议案》,计划拟使用1-2亿元资金以不超过8.50元/股的价格回购公司股份,用于实施股权激励计划或员工持股计划,截至2024年3月31日,公司累计回购股份799.21万股,占总股本的1.08%。公司通过股份回购彰显对于未来发展前景的信心及对公司价值的高度认可,后续激励计划的实施有望进一步激发内部组织活力。

盈利预测

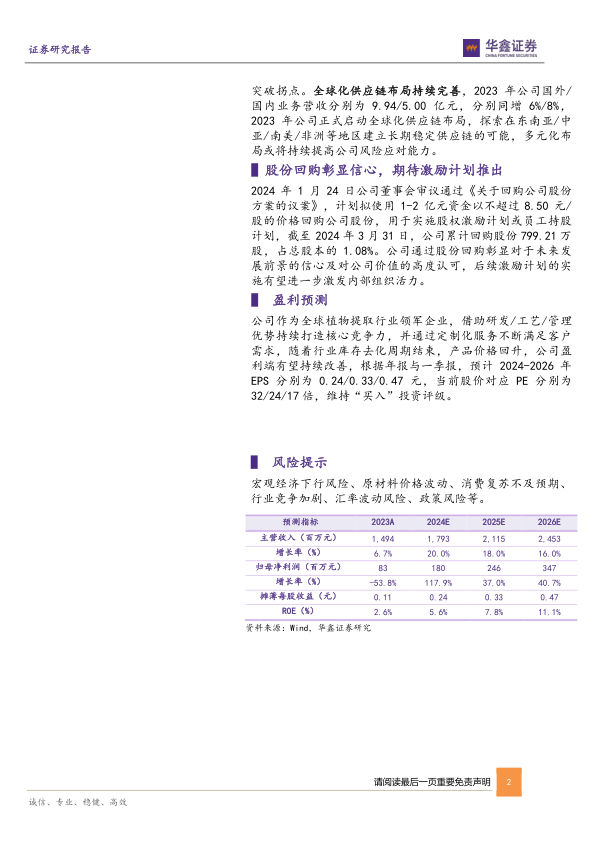

公司作为全球植物提取行业领军企业,借助研发/工艺/管理优势持续打造核心竞争力,并通过定制化服务不断满足客户需求,随着行业库存去化周期结束,产品价格回升,公司盈利端有望持续改善,根据年报与一季报,预计2024-2026年EPS分别为0.24/0.33/0.47元,当前股价对应PE分别为32/24/17倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、原材料价格波动、消费复苏不及预期、行业竞争加剧、汇率波动风险、政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用