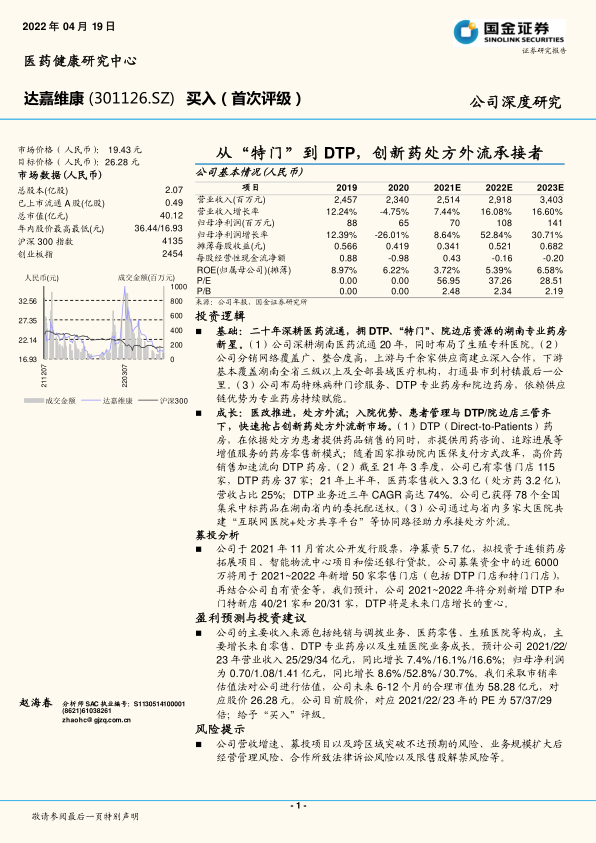

达嘉维康(301126)

投资逻辑

基础:二十年深耕医药流通,拥DTP、“特门”、院边店资源的湖南专业药房新星。(1)公司深耕湖南医药流通20年,同时布局了生殖专科医院。(2)公司分销网络覆盖广、整合度高,上游与千余家供应商建立深入合作,下游基本覆盖湖南全省三级以上及全部县域医疗机构,打通县市到村镇最后一公里。(3)公司布局特殊病种门诊服务、DTP专业药房和院边药房,依赖供应链优势为专业药房持续赋能。

成长:医改推进,处方外流;入院优势、患者管理与DTP/院边店三管齐下,快速抢占创新药处方外流新市场。(1)DTP(Direct-to-Patients)药房,在依据处方为患者提供药品销售的同时,亦提供用药咨询、追踪进展等增值服务的药房零售新模式;随着国家推动院内医保支付方式改革,高价药销售加速流向DTP药房。(2)截至21年3季度,公司已有零售门店115家,DTP药房37家;21年上半年,医药零售收入3.3亿(处方药3.2亿),营收占比25%;DTP业务近三年CAGR高达74%。公司已获得78个全国集采中标药品在湖南省内的委托配送权。(3)公司通过与省内多家大医院共建“互联网医院+处方共享平台”等协同路径助力承接处方外流。

募投分析

公司于2021年11月首次公开发行股票,净募资5.7亿,拟投资于连锁药房拓展项目、智能物流中心项目和偿还银行贷款。公司募集资金中的近6000万将用于2021~2022年新增50家零售门店(包括DTP门店和特门门店),再结合公司自有资金等,我们预计,公司2021~2022年将分别新增DTP和门特新店40/21家和20/31家,DTP将是未来门店增长的重心。

盈利预测与投资建议

公司的主要收入来源包括纯销与调拨业务、医药零售、生殖医院等构成,主要增长来自零售、DTP专业药房以及生殖医院业务成长。预计公司2021/22/23年营业收入25/29/34亿元,同比增长7.4%/16.1%/16.6%;归母净利润为0.70/1.08/1.41亿元,同比增长8.6%/52.8%/30.7%。我们采取市销率估值法对公司进行估值,公司未来6-12个月的合理市值为58.28亿元,对应股价26.28元。公司目前股价,对应2021/22/23年的PE为57/37/29倍;给予“买入”评级。

风险提示

公司营收增速、募投项目以及跨区域突破不达预期的风险、业务规模扩大后经营管理风险、合作所致法律诉讼风险以及限售股解禁风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用