中心思想

天然甜味剂龙头地位与多元化战略布局

莱茵生物作为天然甜味剂行业的领军企业,凭借其深耕多年的植物提取技术和“大单品+N”战略,已在全球市场建立了显著的竞争优势。公司通过持续优化罗汉果和甜叶菊等核心产品的全产业链管控能力,深度绑定国际知名客户,确保了主营业务的稳健增长。同时,莱茵生物积极响应市场对健康、天然甜味剂的需求,抓住全球“减糖”趋势带来的红利,不断提升天然甜味剂的市场渗透率。

产能扩张与技术创新驱动未来增长

为应对日益增长的市场需求,莱茵生物正大力推进产能建设,包括甜叶菊专业提取工厂的投产,这将显著提升天然甜味剂的生产规模和成本效益。更具前瞻性的是,公司通过布局合成生物学领域,旨在突破传统农业原料的限制,构建“天然提取与生物合成”双技术路线驱动的新发展格局,以实现产品纯度、稳定性和成本的进一步优化。此外,公司还积极探索工业大麻雾化等新兴应用领域,通过战略合作和股权激励机制,力求盘活现有产能,加速业务拐点的到来,为公司中长期业绩增长注入新的动力。

主要内容

植提产业优势与核心业务发展

公司历史沿革与主营业务聚焦

莱茵生物自1995年成功开发罗汉果和银杏叶提取物起家,并于2007年成为国内植物提取行业首家上市公司。公司业务发展历程清晰,早期以银杏叶/罗汉果提取物为主,2010年后通过BT项目获取现金流,同时第三代植提工厂投产,原料处理能力提升。2011年,公司罗汉果、甜叶菊提取物获得美国FDA GRAS认证,为国际市场拓展奠定基础,并与美国嘉吉签订甜菊糖供应协议。2018年,公司与芬美意签订五年独家分销合同,进一步巩固了海外销售。2019年起,公司成立美国子公司HEMPRISE,进军工业大麻领域,并于2022年实现量产。目前,公司已完成BT项目建设,将精力集中于植提主业,并积极布局合成生物学。

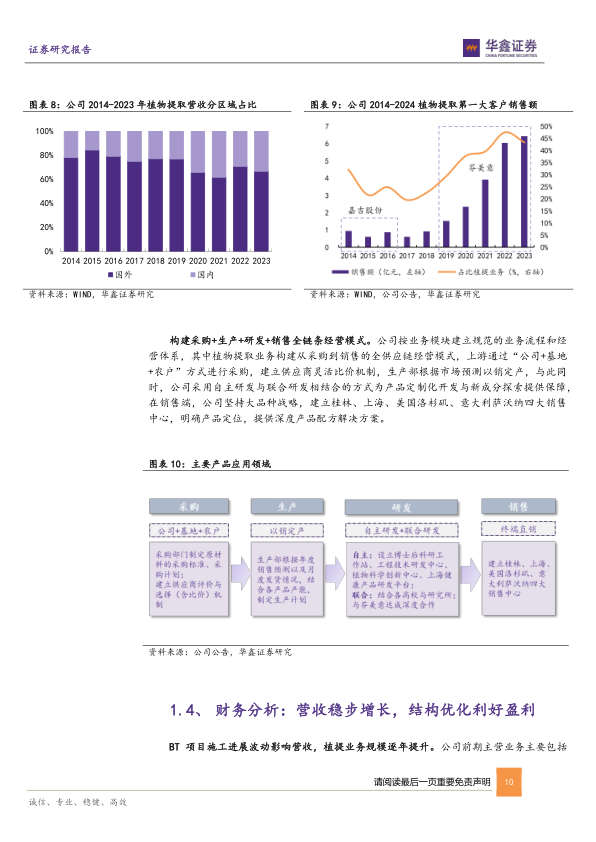

公司主营业务已完全聚焦于植物提取物,主要品类包括天然甜味剂(甜叶菊及罗汉果提取物)、工业大麻提取物(大麻二酚CBD)、茶叶提取物(茶多酚、茶氨酸等)以及其他提取物(槐花、虎杖、红景天等)。2023年,植提业务实现营收14.84亿元。公司构建了从采购、生产、研发到销售的全链条经营模式,上游通过“公司+基地+农户”模式保障原料供应,中游通过自建+并购(如控股华高生物布局茶叶提取)推进产能拓展,下游通过四大营销中心(桂林、上海、美国洛杉矶、意大利萨沃纳)辐射全球市场,并提供深度产品配方解决方案。

植提行业与天然甜味剂市场分析

中国在全球植提行业中占据主导地位,拥有广阔的地域和丰富的植物资源。2023年全球植提市场规模达59.4亿美元,其中中国市场规模约为38亿美元,占比高达63%。中国植提出口规模逐年增长,2023年达到32.59亿美元,主要出口至美国、香港、日本、印度等地。行业集中度在疫情后有所提升,企业数量从2019年的2022家下降至2021年的376家,头部企业如莱茵生物、晨光生物等通过纵深布局巩固优势。

天然甜味剂市场景气度持续提升。甜味剂主要分为人工甜味剂、糖醇甜味剂和天然甜味剂,下游应用以饮料市场为主,占比超过50%。天然甜味剂因其高安全性、高稳定性和优异的“甜价比”优势,正逐步取代人工甜味剂,并承接无糖饮料的红利。2023年全球天然甜味剂市场规模约为10亿美元,预计未来五年复合增长率(CAGR)为13.29%,至2028年将增长至18亿美元。中国是甜菊糖的最大种植和出口国,产能占全球80%,2023年中国甜菊糖市场规模约为1.42亿美元,预计2028年将达2.55亿美元,CAGR为12.5%。罗汉果作为我国特有药食同源植物,其甜味剂市场规模2023年为2.16亿美元,预计未来五年CAGR为22.3%,中国凭借区位优势(广西三大产地占全球90%产量)在全球罗汉果苷出口中处于领先地位。无糖饮料市场正处于红利释放期,下游品牌(如喜茶、奈雪的茶)和国家政策(“糖税”、“减糖”行动)共同推动消费者教育,加速天然甜味剂的市场渗透。

工业大麻市场前景与挑战

工业大麻(THC含量<0.3%)因其所含CBD(大麻二酚)成分具有广泛的医疗和商业价值,应用领域包括医药、食品饮料、护肤品、化妆品和宠物用品等。根据Spherical Insights数据,全球工业大麻市场规模(不含CBD)将从2023年的53.8亿美元增长到2033年的243亿美元,CAGR为16.27%。全球CBD市场规模2023年为76亿美元,预计2033年将达到366亿美元,CAGR为17.5%,其中北美市场占据60%的份额。

然而,工业大麻的种植和加工审批条件严苛,我国主产地集中在云南、黑龙江和吉林三省。尽管全球市场潜力巨大,但受疫情、监管政策不确定性等因素影响,工业大麻行业曾出现阶段性供过于求,产品价格低迷。近年来,随着市场参与者出清,供需格局有所改善。值得关注的是,大麻电子烟等雾化产品接受度不断提高,2022年美国约33%的受访者使用过大麻雾化电子烟产品,同比2021年增加6个百分点。全球电子烟市场规模预计从2023年的793.9亿元增长到2030年的2935.3亿元,CAGR为20.54%,为工业大麻雾化领域带来新的发展机遇。

全产业链护城河与国际市场深化

采购优势与全流程溯源体系

莱茵生物在原料采购端具备显著的区位优势和全流程管控能力。罗汉果种植集中于桂林及其周边区域(占全球产量的90%),公司植提工厂位于桂林,确保了鲜果投料的及时性。公司通过“龙头企业+合作社+农户”的利益联结机制,提供优质种苗和种植指导,并结合保价合同与市场化采购,灵活调整成本同时保障农户利润。甜叶菊原料则通过与甘肃、宁夏、江苏、陕西等地供应商的稳定合作,利用其性状稳定、标准化种植程度高的特点,以及公司的规模优势,有效降低采购成本。公司通过种苗质量控制、完善的供应商评价与选择机制,并渗透种植、检测、打包、运输流程,实现了全流程溯源,满足了国际客户对产品质量和可追溯性的高要求。

大单品战略深化与配方应用创新

公司坚持“大单品+N”的产品战略,以甜叶菊和罗汉果提取物为核心大单品,2023年其营收占公司总营收近2/3,确立了在天然甜味剂领域的龙头地位。同时,公司掌握300余种植物成分提取技术,为植提复配应用提供了坚实基础。公司设立上海碧研作为亚太营销中心和配方应用研发中心,并与帝斯曼芬美意共同组建联合技术团队,为客户提供定制化的配方解决方案。2023年,公司成功开发超120种复配新品。公司拥有国家实验室(CNAS)和检验检测机构资质认定(CMA)等权威认证,主打产品罗汉果和甜叶菊提取物于2011年通过美国FDA GRAS认证,为产品品质提供了有力背书。公司研发投入逐年增长,通过自主研发(植物科学创新中心、上海健康产品研发平台)和联合研发(与中国科学院、江南大学合作,控股赛迪科),持续提升技术创新能力。此外,公司通过外延并购华高生物,建立了茶叶及虎杖提取业务的龙头优势,进一步丰富了“大单品”矩阵。

国际大客户深度绑定与产能承接

莱茵生物通过四大营销中心辐射全球60多个国家和地区,主要面向B端客户提供终端直销和深度产品配方解决方案。公司凭借充足的产能、严格的质量控制和定制化服务优势,与芬美意、嘉吉等国际知名香精香料巨头建立了稳定的合作关系。公司与嘉吉的长期合作(2012-2016年累计完成0.59亿美元订单,完成率131%)和与芬美意的独家分销协议(2018-2023年累计完成3.03亿美元订单,完成率88%)是其海外营收的主要驱动力。2023年,公司与帝斯曼-芬美意续签新的5年合作协议,设定最低累计目标收入6.8亿美元(预计2024-2028年年均销售额1.36亿美元,约合人民币9.83亿元),为公司未来五年的业务增长奠定了坚实基础。

产能落地与合成生物赋能

2024年,公司有多个重要项目落地。甜叶菊专业提取工厂进入试生产阶段,计划年产甜叶菊提取物4000吨。经测算,2025年产能利用率80%时可释放约11.89亿元产值和1.30亿元净利润,满产后年产值可达14.87亿元,净利润1.62亿元。新工厂的投产不仅大幅提升了甜叶菊提取产能,也释放了原有综合植提工厂的产能用于其他植提产品生产,增强了公司在天然甜味剂领域的综合竞争力。

在合成生物学领域,公司投资2.1亿元建设的合成生物车间已于2024年9月正式投产。该车间拥有甜叶菊RM系列和左旋β-半乳葡聚糖产品线,并储备多种植提成分。通过酶转技术,合成生物学能够显著提高甜叶菊RM系列产品的纯度、甜度,并大幅提升单位原料制备效率,摆脱农产品原料的周期性和非标影响。该车间全面达产后,预计每年可生产合成生物相关产品1000吨以上,年产值超10亿元,构建了“天然提取与生物合成”双技术路线驱动的发展新格局。

工业大麻业务突破拐点

公司在2019年投资建设的美国工业大麻提取工厂(全美最大)于2022年进入量产阶段。尽管受疫情和监管政策影响,业务曾出现亏损,但2023年以来行业呈现回暖趋势,产品价格已恢复至300美元/kg水平。为盘活产能,公司于2024年与陈颢及其团队签署《项目合作协议》,拟投资500万美元在美国设立两家从事工业大麻雾化终端产品及注油解决方案的品牌和运营公司。双方制定了三年业绩目标:2024-2026年合并营收目标分别为850/2300/3650万美元,合并净利润目标分别为80/320/600万美元。通过股权激励机制,有望在1-2年内突破业务拐点,实现减亏并盈利。

盈利预测与风险提示

公司预计2024-2026年EPS分别为0.22/0.33/0.38元,当前股价对应PE分别为38/26/22倍,维持“买入”投资评级。公司面临的风险包括宏观经济下行、原材料价格波动、消费复苏不及预期、行业竞争加剧、项目建设及投产进度不及预期、汇率波动以及政策风险等。

总结

莱茵生物凭借其在天然甜味剂领域的深厚积累和全产业链优势,正迎来新的发展机遇。公司通过甜叶菊新工厂的投产,有效解决了中长期产能瓶颈,并借助合成生物学技术,构建了双技术路线驱动的创新格局,有望在提升产品品质和降低成本方面取得突破。同时,公司积极探索工业大麻雾化等新兴业务,通过与国际大客户的深度绑定和战略合作,确保了业绩增长的确定性。尽管面临宏观经济波动、原材料价格和政策变化等风险,但公司清晰的战略布局、持续的研发投入和产能扩张,使其在天然甜味剂和相关高附加值植物提取物市场中具备强大的竞争力和增长潜力。预计未来几年,莱茵生物将持续释放规模效应,实现业绩的稳步增长。

微信扫一扫-立即使用

微信扫一扫-立即使用