贵州百灵(002424)

事件:

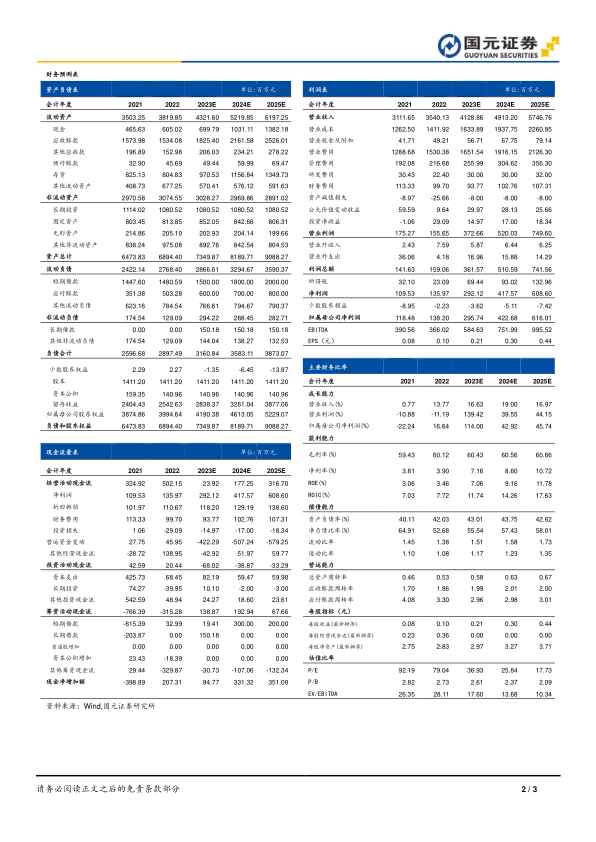

公司发布2023年半年报,营业收入/归母净利润/扣非归母净利润分别为18.90亿元/1.20亿元/1.17亿元,较上年同期增长48.07%/44.23%/49.71%,EPS为0.09元/股。

营销改革效果逐显,半年度业务快速成长

公司上半年业务成长快速,按季度来看,公司23Q2实现营业收入/归母净利润分别为8.08/0.28亿元,同比实现增长48.48%/52.82%。分行业看,23H1工业/商业/医疗机构/其他营业收入分别为15.17/3.31/0.28/0.24亿元,同比增长42.25%/86.67%/14.18%/61.85%,占营收比重分别为79.87%/17.42%/1.47%/1.24%,较上年同期占比分别-3.27/+3.61/-0.44/+0.11pct。公司商业板块增长迅速,源于公司持续强化营销管理工作,将营销部改为营销中心,将云南、四川、贵州等九个省区销售模式改为直营制,升级营销团队工作要求。渠道上深化与全国重点客户NKA、区域大型连锁LKA的合作,推进大品种培育工作。费用端,上半年公司销售费用/管理费用/财务费用/研发投入分别为6.85/1.15/0.44/0.49亿元,同比46.93%/20.71%/-4.66%/289.56%,销售费用增长较多系公司销售活动增加致使费用支出增加,研发投入增加系研发项目投入增加所致。

研发项目有序推进,扩能技改释放产能

公司重视产品研发工作,上半年公司黄连解毒丸、益肾化浊颗粒、糖宁通络等项目有序推进,如糖宁通络目前已在贵州省、湖南省、云南省、内蒙古自治区和广西壮族自治区获得《医疗机构制剂注册批件》,正在推进解放军总医院等国内知名医院的制剂申报工作,布局覆盖全国18个省区市。公司2020年开始建设的扩能技改项目已在2021年底释放部分产能,截至今年8月,扩能技改项目中药材醇提九条生产线完成建设并正式投产,公司前提取产能将从现在的2.5万吨/年提升至6万吨/年。

投资建议与盈利预测

公司营销改革效果逐步显现,业务增长快速,扩能技改项目投产后有望进一步释放产能,我们预计2023-2025年,公司实现营业收入分别为41.29、49.13和57.47亿元,实现归母净利润分别为2.96、4.23和6.16亿元,对应EPS分别为0.21、0.30和0.44元/股,对应PE分别为37、26和18倍,维持“买入”评级。

风险提示

行业政策风险,市场竞争风险,研发不达预期风险,原材料供应风险。

微信扫一扫-立即使用

微信扫一扫-立即使用