吉林敖东(000623)

事件:

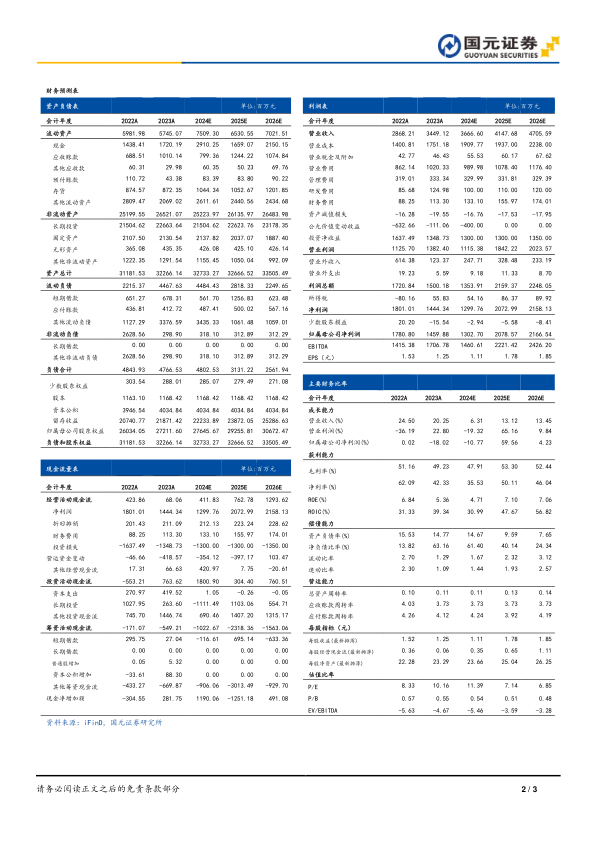

公司发布2024半年度报告,2024H1实现营业收入14.12亿元,同比下降10.82%;归母净利润5.37亿元,同比下降49.45%;扣非归母净利润8.12亿元,同比下降13.81%,EPS为0.46元。

业绩符合预期,费用水平管控良好

公司业绩符合预期,归母净利润下降主要与毛利率下降、投资收益下降以及公允价值变动损失有关。2024H1毛利率为37.74%,同比下降12.25pct,毛利率下降主要与低毛利率业务占比提升有关。2024H1公司销售费用率为23.88%,同比下降5.37pct;管理费用率9.47%,同比增长1.53pct;财务费用率3.19%,同比下降0.15pct,公司各项费用水平管控良好。

医药主业平稳发展,创新研发持续加速

2024H1公司中药实现销售收入8.73亿元,同比下降7.95%,占营业收入比重61.82%,销售收入过亿品种数量1个,过千万品种11个;公司化药实现收入1.53亿元,同比下降27.86%,占营业收入比重为10.81%,其中核心产品核糖核酸开始全面恢复销售;公司医药商业实现收入1.89亿元,同比下降4.47%,占营业收入比重为13.38%,目前门店共计198家;公司大健康实现收入1.09亿元,占营业收入比重为7.73%,上半年有39个单品销售收入过百万元。整体来看,公司医药主业继续保持平稳发展态势,同时,公司上半年研发投入5646万元,继续保持在较高水平,丰富的在研品种为长期发展增添动力。

投资业务涉猎广泛,年中分红保障股东回报

公司投资业务丰富,其中最大的投资广发证券2024H1投资收益为7.85亿元,同比下降6.96%,此外,公司持有辽宁成大、第一医药、南京医药等证券,其中2024H1辽宁成大股票跌幅较大,给公司带来3.49亿元的公允价值变动损失。整体来看,公司投资业务规模大,涉猎广泛,为公司带来充分的现金流。公司公布中期分红方案,每10股派发现金红利2.00元(含税),预计合计派发现金红利2.39亿元,占2024H1归母净利润的44.50%,保障股东稳定回报的同时也利于公司的健康、稳定、可持续发展。

投资建议与盈利预测

预计2024-2026年公司营业收入为36.67亿元、41.48亿元和47.06亿元,归母净利润为13.03亿元、20.79亿元和21.67亿元,EPS为1.11元/股、1.78元/股和1.85元/股,PE为11倍、7倍和7倍,维持“买入”评级。

风险提示

公司产品降价风险,研发不及预期风险,销售不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用