中心思想

2019年业绩承压与战略转型

九芝堂在2019年面临医保目录限制、控费及“两票制”等政策挑战,导致归母净利润同比下降42.89%。公司积极应对,通过对主力产品进行再评价、稳步推进多项创新药物研发(如抗凝新药LFG、干细胞项目、糖尿病新药REMD-477)以及布局“互联网+中医药服务”等战略举措,以期积蓄实力,实现业绩转型。

创新驱动与未来增长潜力

尽管2019年业绩承压,但公司在2020年一季度已展现出初步的积极信号,归母净利润同比增长10.43%。这得益于公司在创新研发方面的持续投入和前瞻性布局,特别是在干细胞技术和新型抗凝药物等前沿领域的进展,以及“互联网+中医药”服务的探索,为公司未来发展注入了新的增长动能。

主要内容

2019年年报与2020年一季报概览

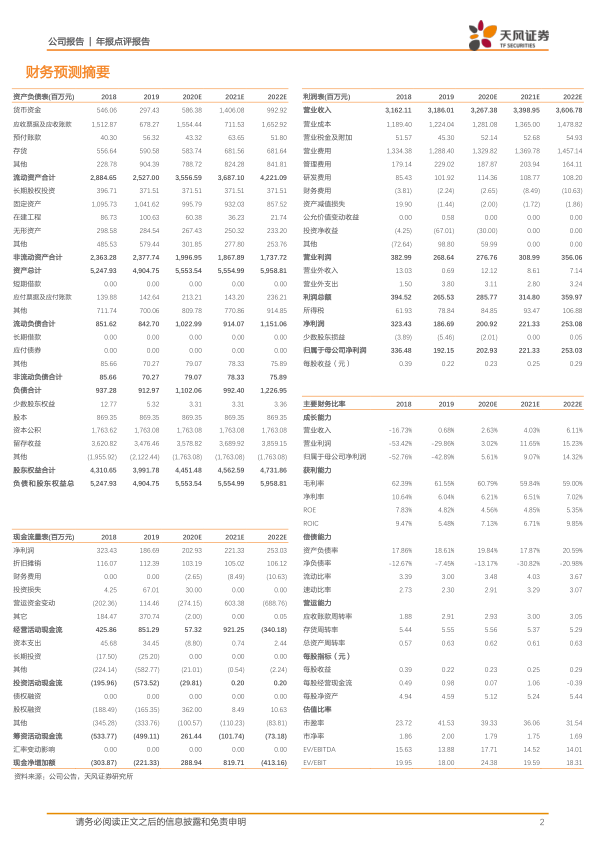

- 2019年年度业绩: 公司实现营业收入31.84亿元,同比增长0.68%;归属于母公司股东的净利润为1.92亿元,同比下降42.89%。

- 2020年第一季度业绩: 公司实现营业收入8.93亿元,同比下降4.29%;归属于母公司股东的净利润为0.89亿元,同比增长10.43%。

- 利润分配预案: 公司拟向全体股东每10股派发现金股利4.00元人民币(含税)。

业绩动能蓄力进行时,2019年多项新药及创新项目稳步推进

- 政策影响与主力产品承压: 2019年,新版医保目录和辅助用药目录限制、医保控费、“两票制”等政策对公司以疏血通为代表的主力产品销售产生持续影响。全资子公司友搏药业实现营收7.87亿元,同比下降21.56%;净利润1.30亿元,同比下降53.59%。

- 已上市产品再评价工作: 为提升产品临床价值,公司持续开展已上市产品再评价,包括友搏药业疏血通注射液的循证医学及再评价项目,以及卡介菌多糖核酸注射液(斯奇康)的多糖、核酸物质基础和质量标准提升。

- 稳步推进药品研发工作:

- 抗凝一类新药LFG项目: 该项目涉及全新结构、全新靶点的新型低分子抗凝药物,旨在解决现有抗凝药物的严重出血风险问题。报告期内,LFG项目已完成原料药和成品的三批中试生产,完成全部药理药效试验,并开始开展临床前安全性评价。该项目已获得分布于7个国家的13项专利授权证书。

- 干细胞项目: 2019年11月,公司并购基金控股子公司北京美科向国家药品评审中心(CDE)提交的缺血耐受人同种异体骨髓间充质干细胞治疗缺血性脑卒中的临床试验申请获受理,并于2020年一季度获得CDE批准。该干细胞产品由公司并购基金投资的美国Stemedica Cell Technologies Inc.公司自主开发。

- 胰高血糖素受体抗体药物REMD-477项目: 由公司参股的北京科信美德生物医药科技有限公司主要开展,是目前世界首例研发的针对G蛋白偶联受体的临床分子,也是第一个获得FDA批准进行糖尿病临床试验的胰高血糖素受体抗体药物。

- 布局“互联网+中医药服务”: 顺应“互联网+中医药服务”相关政策,公司于2020年第一季度获得互联网医院医疗机构执业许可证。2019年,公司全面梳理国医馆运营情况,依托天津老中医医院设立天津老中医医院九芝堂互联网医院,探索“互联网+中医药”服务模式。

盈利预测与投资建议

- 盈利预测调整: 综合考虑2019年及2020年Q1财报数据、前期会计差错更正、主导处方药产品销售受医保政策影响持续以及在研项目投入较大等因素,天风证券下调公司2020-2022年净利润预测至2.0/2.2/2.5亿元(原预测为2.5/2.9亿元),对应EPS分别为0.23/0.25/0.29元(原预测为0.29/0.34元)。

- 投资评级: 考虑到公司研发持续推进、干细胞技术国内领先、已上市药品再评价工作以及糖尿病新药等新兴业务布局,维持“增持”评级。

- 风险提示: 技术研发风险、医保控费、业务发展/项目研发进展不及预期。

总结

九芝堂在2019年受行业政策影响,归母净利润出现显著下滑,但公司积极通过产品再评价、创新药物研发(包括LFG抗凝新药、干细胞疗法、REMD-477糖尿病新药)以及拓展“互联网+中医药”服务等多元化战略进行应对。2020年一季度净利润的转增表明公司转型初见成效。尽管盈利预测有所下调,但鉴于公司在创新研发领域的持续投入和前瞻性布局,特别是干细胞技术和新型药物的进展,公司未来仍具备增长潜力。天风证券维持“增持”评级,并提示相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用