中心思想

市场概览与行业亮点

本周化工行业整体表现平稳,申万化工指数小幅上涨0.29%,而中信基础化工指数微跌0.21%。合成树脂、有机硅等子行业表现突出,涨幅居前。行业动态方面,精细化学品领域取得重要突破,江苏常青树新材料科技股份有限公司成功实现间二丙烯基苯的国产化产业生产,打破国外垄断,产品质量达到国际领先水平。同时,科思创在西班牙成功启动了全球首个基于氧去极化阴极(ODC)技术的世界级氯气工厂,该技术可显著节能25%,进一步提升了欧洲MDI生产网络的效率和可持续性。

投资机遇与风险展望

报告基于下游需求预期和行业格局优化,提出了多项投资建议。光伏级EVA、生物柴油、硅基材料、合成生物学、铬化学品、磷化工、催化剂、纯碱、化工龙头企业及轮胎等细分领域均被看好。具体推荐了联泓新科、嘉澳环保、硅宝科技、三孚股份、合盛硅业、凯赛生物、华恒生物、振华股份、云天化、川恒股份、兴发集团、中触媒、凯立新材、建龙微纳、远兴能源、万华化学、华鲁恒升、扬农化工、华峰化学、玲珑轮胎、赛轮轮胎、宝丰能源等公司。然而,宏观经济下行、油价大幅波动以及下游需求不及预期等风险因素仍需警惕。

主要内容

化工板块行情及重点动态

化工板块市场行情回顾

化工板块整体表现

本周(20230203-20230210),A股市场主要指数涨跌互现。上证综合指数下跌0.08%,创业板指数下跌1.35%,沪深300指数下跌0.85%。化工行业内部,中信基础化工指数下跌0.21%,而申万化工指数上涨0.29%。

在化工各子行业中,涨幅前五的子行业分别为:合成树脂(5.69%)、有机硅(4.35%)、橡胶制品(1.34%)、涂料油墨颜料(1.22%)和绵纶(1.16%)。跌幅前五的子行业分别为:钛白粉(-2.23%)、电子化学品(-0.86%)、其他化学制品Ⅲ(-0.15%)、磷肥及磷化工(-0.1%)和轮胎(-0.09%)。

化工板块个股表现

本周化工板块涨幅前十的公司包括:科恒股份(29.07%,锂电化学品)、延安必康(16.51%,其他化学原料)、润禾材料(13.56%,印染化学品)、奥克股份(12.97%,其他化学原料)、世龙实业(12.56%,氯碱)、翔丰华(11.74%,锂电化学品)、晨光新材(11.10%,有机硅)、诺普信(11.05%,农药)、新纶科技(10.86%,膜材料)和壶化股份(9.05%,民爆用品)。

跌幅前十的公司包括:华软科技(-9.05%,其他化学原料)、上海天洋(-8.25%,其他塑料制品)、湘潭电化(-8.21%,无机盐)、赛特新材(-7.78%,其他化学制品Ⅲ)、星源材质(-7.14%,锂电化学品)、康达新材(-7.08%,其他塑料制品)、赛伍技术(-6.71%,膜材料)、沧州大化(-6.56%,聚氨酯)、德方纳米(-6.10%,锂电化学品)和利安隆(-6.06%,其他化学制品Ⅲ)。

化工板块重点公告

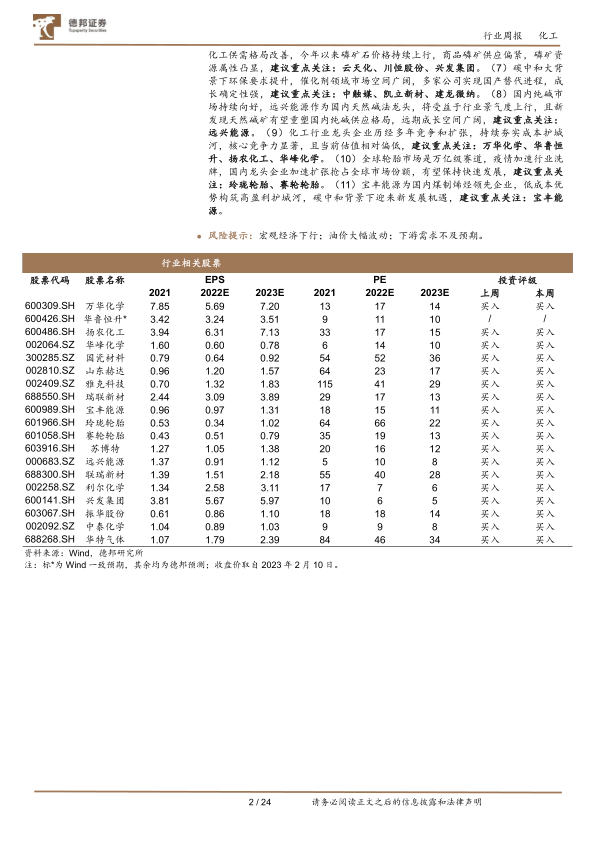

- 万华化学: 全资子公司万华化学(宁波)有限公司MDI二期装置(80万吨/年)计划于2023年2月13日开始停产检修,预计持续30天。此次检修系年度例行计划,预计对公司生产经营无重大影响。

- 凯立新材: 发布2023年度向特定对象发行A股股票预案,拟募集资金总额不超过10.75亿元,用于PVC绿色合成用金基催化材料生产及循环利用项目、高端功能催化材料产业化项目、先进催化材料与技术创新中心及产业化建设项目、稀贵金属催化材料生产再利用产业化项目以及补充流动资金。

各子行业市场供需分析

重要子行业市场回顾

聚氨酯

- 纯MDI: 2月10日华东地区价格为19200元/吨,周环比持平。本周开工负荷62%,较上周下降1个百分点。供应端,万华宁波、福建某工厂、西南某工厂MDI装置计划检修或低负荷运行,整体供应有所缩减。海外装置方面,德国某工厂因不可抗力恢复时间不确定,美国德克萨斯州工厂已恢复正常。需求端,终端开机陆续恢复,下游氨纶工厂负荷7-8成,TPU负荷5-6成,鞋底原液工厂负荷3-4成,浆料负荷3成。整体需求恢复缓慢,下游多刚需补货。

- 聚合MDI: 2月10日华东地区价格为17000元/吨,周环比持平。本周开工负荷62%,较上周下降1个百分点。供应情况与纯MDI类似,受检修影响供应缩减。需求端,家电企业生产平稳,北方外墙保温管道停工,南方需求缓慢恢复。冷链及板材行业需求恢复中,新能源汽车需求存在提振作用。终端需求尚未完全恢复,下游企业备货计划有限。

- TDI: 2月10日华东地区价格为20500元/吨,周环比下跌0.97%。本周开工负荷66.43%,较上周下降11.16个百分点。供应端,甘肃银光、烟台巨力装置重启推迟,福建年产10万吨装置已永久关停,上海某大厂封盘,上海科思创巴斯夫有检修预期。韩国OCI装置计划停车检修。需求端,节后中下游采购低于预期,社会原料库存和工厂库存偏低,市场需求恢复需时间。

化纤

- 涤纶: 2月10日,涤纶长丝POY价格7425元/吨,周环比下跌1.66%;FDY价格8125元/吨,周环比下跌1.22%;DTY价格8675元/吨,周环比下跌1.14%。供应端,正月十五后涤纶长丝及下游集中重启,但下游开机缓慢且终端需求清淡,龙头企业谨慎提负荷,开工明显低于同期。国内熔体直纺涤纶长丝负荷59.41%,切片纺涤纶长丝负荷56%附近。需求端,下游织造和加弹开机显著提升,但终端需求不佳,出货情况不佳,下游买盘谨慎。

- 氨纶: 2月10日,氨纶40D价格35500元/吨,周环比上升1.43%。本周开工负荷81%,较上周上升6个百分点,社会库存36天,周环比持平。供应端,氨纶厂家开工高位震荡,部分维持满开,平均开工7-9成。需求端,下游圆机开工负荷35%,经编开工负荷50%,均较上周提升15个百分点。客户订单跟进谨慎,刚需为主,各地区市场开工水平在3-5成。

轮胎

- 全钢胎: 本周山东地区轮胎企业全钢胎开工负荷68%,较上周上升41.29个百分点。市场稳步推进,交投有所上量,经销商订货会推动订单提升。终端需求运行较缓,物流运输及基建等户外作业景气度偏低。

- 半钢胎: 本周山东地区轮胎企业半钢胎开工负荷61.92%,较上周上升27.83个百分点。市场表现尚可,交投气氛活跃,终端需求预期向好,贸易环节补库,销量增加,库存压力缓解。

- 轮胎需求市场: 配套市场方面,国内车企产能释放带动轮胎配套上量。替换市场方面,经销商订货会推动贸易环节进出货量增加,但终端换胎节奏缓慢。出口市场方面,前期及新接订单共同支撑出口交付。

农药

- 除草剂: 2月5日,草甘膦原药价格4.7万元/吨,周环比持平;草铵磷原药价格14.5万元/吨,周环比下跌2.03%。草甘膦市场供应宽松,下游压价意向浓厚,交投清淡。草铵磷市场走弱,供应平稳,下游买气清淡,价格承压。

- 杀虫剂: 2月5日,97%毒死蜱原药价格4.5万元/吨,周环比下跌1.1%。市场窄幅下探,供需双方商谈升温缓慢,新签单数量有限,下游拿货热情不高。

- 杀菌剂: 2月5日,白色多菌灵市场价格4.2万元/吨,周环比持平。80%代森锰锌市场价格2.7万元/吨,周环比持平。多菌灵生产企业订单增加,现货偏紧。代森锰锌企业订单走货为主,供需相对平稳。

化肥

- 氮肥: 2月10日,尿素价格2707.18元/吨,周环比下跌0.7%。本周国内尿素开工负荷率69.52%,较上周上升0.85个百分点。其中,气头企业开工负荷率45.25%,周环比上涨3.64个百分点;煤头企业开工负荷率77.55%,周环比下滑0.01个百分点。小颗粒尿素开工负荷率67.79%,中颗粒72.77%,大颗粒72.09%。

- 磷肥: 2月10日,磷酸一铵价格3380元/吨,周环比持平;磷酸二铵价格4071元/吨,周环比持平。本周磷酸一铵企业平均开工率51.24%,较上周上升1.96个百分点;磷酸二铵企业平均开工率57%,与上周持平。一铵市场稳中偏弱,价格松动,交投气氛不足。二铵市场成交不温不火,冬储采购一般,生产企业执行前期订单,供应偏紧。

- 钾肥: 2月10日,氯化钾价格3725元/吨,周环比持平;硫酸钾价格4050元/吨,周环比持平。氯化钾市场整体运行以稳为主,下游潜在需求提振不足,上游补给量预增。硫酸钾市场整体交投不足,企业以兑现前期订单为主,库存维持低位,报价维持高位盘整。

- 复合肥: 2月10日,全国45%(15-15-15)出厂均价约3918.46元/吨,周环比上升13.41%。本周国内复合肥开工负荷率51.75%,较上周上升11.19个百分点。供应方面,产能运行率提升。需求方面,国内复合肥市场需求持续向好,北方市场高氮追肥按需补仓,东北地区节前订单陆续到货,南方地区局部作物用肥跟进。

维生素

- 维生素A: 2月10日,国产维生素A(50万IU/g)均价88元/kg,周环比下跌2.22%。欧洲市场价格24.0-29.0欧元/kg。DSM宣布瑞士维生素A工厂停产2个月。国内下游用户少量补货,价格弱势下跌。

- 维生素E: 2月10日,国产维生素E(50万IU/g)均价73.5元/kg,周环比持平。国内B2厂家供应量大,进口厂家也有销售,市场库存和前期订单量相对较大。欧洲价格在15.5-16.0欧元/kg。

氟化工

- 萤石: 2月10日,萤石均价2800元/吨,周环比持平。本周萤石粉开工负荷10.03%,较上周上升4.92个百分点。元宵节后部分萤石粉企业检修结束,市场供应陆续恢复。

- 无水氢氟酸: 2月10日,无水氢氟酸均价9885.71元/吨,周环比持平。开工负荷58.24%,较上周上升11.77个百分点。市场偏弱震荡,下游少量补库,新单价格多在9100-9200元/吨。生产企业开工负荷陆续提升,部分企业为缓解库存压力有降价出货表现。原料方面,硫酸价格持稳,萤石粉新单商谈价格下滑,成本支撑减弱。

- 制冷剂: 2月10日,制冷剂R22均价18750元/吨,周环比上升3.31%;R32均价13750元/吨,周环比持平;R134a均价22250元/吨,周环比持平。本周R22开工负荷率66.54%,较上周上升5.14个百分点;R32开工负荷率38.27%,较上周上升11.84个百分点;R134a开工负荷率35.86%,较上周上升5.3个百分点。R22市场价格稳中上探,贸易环节备货操作增多。R32市场价格趋稳运行,终端空调厂复工明显但多为长约订单。R134a供需端博弈明显,市场价格趋稳运行,行业利润逐渐恢复至成本线上。

有机硅

- 有机硅: 2月10日,DMC价格17505.5元/吨,周环比上升2.97%;硅油价格23000元/吨,周环比上升3.37%。供应端,本周国内有机硅产量预计34900吨,环比增长4.49%,平均开工率69%左右。云南地区装置恢复生产,单体厂订单较好。合盛硅业鄯善三期40万吨单体项目计划4月份投产。需求端,2022年12月国内初级形状的聚硅氧烷出口量同比下滑37.15%,出口平均单价3422.89美元/吨。12月国内有机硅表观消费量同比增长33.85%,环比增长5.04%,但若计入库存,消费水平并不乐观。内外需均缺乏强有力提振。

氯碱化工

- 纯碱: 2月10日,纯碱价格2732元/吨,周环比上升2.94%。本周纯碱开工率为92%,周环比维持不变。氨碱厂家开工负荷率93.9%,联碱厂家88.9%,天然碱厂100%。本周检修、减量厂家涉及产能300万吨左右,检修损失量5.5万吨左右。需求端,浮法玻璃市场成交转弱,产销率较低,下游加工厂陆续开工但订单有限。

- 电石: 2月10日,电石价格4153元/吨,周环比下降1.35%。供应端,虽受价格下行和成本压力影响,宁夏等地有电石企业临时降负荷,但内蒙、宁夏区域前期生产不正常企业产量提升,行业开工负荷略增。需求端,本周国内PVC粉行业开工负荷率整体略有提升,PVC粉整体开工负荷率79.03%,环比提升0.52个百分点。

- PVC: 2月10日,PVC价格6222元/吨,周环比下降0.29%。供应端,本周国内PVC粉行业开工负荷率整体略有提升,电石法PVC粉开工负荷率77.33%,环比提升0.17个百分点;乙烯法PVC粉开工负荷率85.22%,环比提升1.87个百分点。需求端,下游制品开工负荷率继续提升,但制品订单表现一般,原料库存偏高,采购积极性一般。

煤化工

- 无烟煤: 2月10日,无烟煤价格2135.80元/吨,周环比持平。供应端,山西晋城、阳泉、长治地区80个煤矿维持生产,开工率93.02%,较2月2日提升3.49个百分点。需求端,本周中国尿素开工负荷率69.52%,周环比上涨0.85个百分点,对无烟煤需求略有增加。

- 甲醇: 2月10日,甲醇价格2438.10元/吨,周环比持平。供应端,本周新增检修装置有宁夏宝丰,前期检修装置中,陕西润中清洁、云天化等10家装置仍在检修中,影响产量10.24万吨。2月份国内甲醇产量预估630万吨。需求端,本周甲醇下游烯烃、甲缩醛、甲醛、二甲醚开工负荷上涨,MTBE、DMF、醋酸开工负荷下滑。

- 合成氨: 2月10日,合成氨价格3930元/吨,周环比上升2.88%。供应端,本周国内主产区液氨外销量85950吨,周环比下滑5.75%。需求端,本周中国尿素开工负荷率69.52%,周环比上涨0.85个百分点,对液氨需求略有增加。

- DMF: 2月10日,DMF价格6840元/吨,周环比维持不变。本周DMF开工负荷71.15%,周环比下降0.63个百分点。供应端,安阳九天装置恢复,其他装置负荷窄幅变化。需求端,近期国内浆料市场横盘整理,下游需求恢复缓慢,商谈盘整。

- 醋酸: 2月10日,醋酸价格3125.00元/吨,周环比维持不变。本周醋酸开工负荷76.59%,周环比下降0.16个百分点。供应端,本周冰醋酸产量环比减少约0.21%,天津渤化永利装置意外停车,华谊三地装置开工不满,南京塞拉尼斯装置低负荷运行,河南顺达装置尚未重启。需求端,主要下游PTA装置利用率73.82%,醋酸乙烯开工负荷54.73%,醋酸乙酯开工负荷50.50%,下游开工提升但现货商谈气氛平淡。

总结

本周化工行业整体表现平稳,申万化工指数小幅上涨0.29%,而中信基础化工指数微跌0.21%。合成树脂和有机硅等子行业表现突出。行业亮点包括江苏常青树新材料科技股份有限公司在间二丙烯基苯国产化方面取得突破,以及科思创成功启动节能型氯气工厂。

在各子行业市场回顾中,聚氨酯、化纤、轮胎、农药、化肥、维生素、氟化工、有机硅、氯碱化工和煤化工等领域均呈现出供需两端的动态变化。多数子行业在春节假期后逐步恢复生产,开工负荷有所提升,但下游需求恢复相对缓慢,导致部分产品价格承压或维持平稳,市场交投气氛仍待进一步活跃。例如,MDI和TDI受装置检修影响供应缩减,但下游需求恢复缓慢;涤纶和氨纶开工率提升,但终端需求不佳;农药市场除草剂价格承压,杀虫剂窄幅下探;化肥市场尿素价格下跌,磷肥稳中偏弱,复合肥需求持续向好。

报告基于对各细分市场供需格局的分析,提出了针对光伏级EVA、生物柴油、硅基材料、合成生物学、铬化学品、磷化工、催化剂、纯碱、化工龙头企业及轮胎等领域的投资建议,并推荐了相关重点关注公司。然而,投资者仍需警惕宏观经济下行、油价大幅波动以及下游需求不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用