中心思想

化工新材料:战略性新兴产业的加速成长机遇

本报告核心观点指出,化工新材料领域作为化工行业未来的重要发展方向,正迎来加速成长期。与传统化工行业下游需求增速放缓、市场份额向龙头集中的趋势不同,新材料领域的核心竞争壁垒在于强大的研发能力、严格的产业链验证门槛以及优质的服务能力。在国家政策的强力支持下,国内化工新材料行业有望实现快速发展。报告特别强调了电子化学品(包括半导体材料、显示材料、5G材料等)、新能源材料和医药中间体等细分领域的投资价值,并推荐处于核心供应链、研发能力突出、管理优异的优质标的,维持行业“推荐”评级。

政策驱动与技术创新:行业增长双引擎

政策支持是推动化工新材料行业发展的重要动力,例如氢能被列为2022年能源行业标准计划立项重点方向,以及国家对集成电路供应链稳定性的持续关注。同时,技术创新是行业实现突破的关键,如华中科技大学研制出功耗极低的相变存储器,以及国内首台国产化OLED邦定设备的启动制造。这些因素共同构成了化工新材料行业加速增长的双重引擎,为相关企业提供了广阔的市场空间和发展机遇。

主要内容

行业动态与公司业绩亮点

半导体材料市场挑战与国产化进程

2022年1月21日,中国工业和信息化部表示,汽车领域的“缺芯”问题正逐步缓解,但全球集成电路供应链稳定性仍面临严峻挑战,预计芯片供应在未来较长时期内仍将紧张。芯片短缺主要源于智能化需求增长和全球疫情及制裁影响。中国将加强国际合作,鼓励骨干企业加大投资,提升芯片全产业链供应能力。

在技术创新方面,华中科技大学集成电路学院于1月21日研制出全世界功耗最低的相变存储器,其功耗低于0.05pJ,比主流产品低一千倍,且具有一致性好、寿命长等优点,为高密度集成提供了新方法。

中国集成电路生产增速显著。国家统计局数据显示,2021年中国生产集成电路3594亿块,同比增长33.3%,增速是2020年(16.2%)的两倍。美国半导体工业协会预测,若保持当前势头,到2024年中国半导体行业将占全球销量的17.4%(2020年为9%),成为世界第三大芯片销售国。2021年,中国宣布新增28个晶圆制造建设项目,总投资260亿美元。

全球光刻技术领导者ASML发布2021年财报,第四季度净销售额50亿欧元,毛利率54.2%,净利润18亿欧元,新增订单71亿欧元。全年净销售额186亿欧元,毛利率52.7%,净利润59亿欧元。预计2022年净销售额将同比增长约20%。

地方投资方面,1月15日,井冈山经开区签约3个百亿元以上项目,其中包括投资15亿美元(约100亿元人民币)的半导体智能智造产业园项目,将建成集数模一体控制器芯片、TFT显示模组驱动芯片、Mems芯片等研发制造基地。

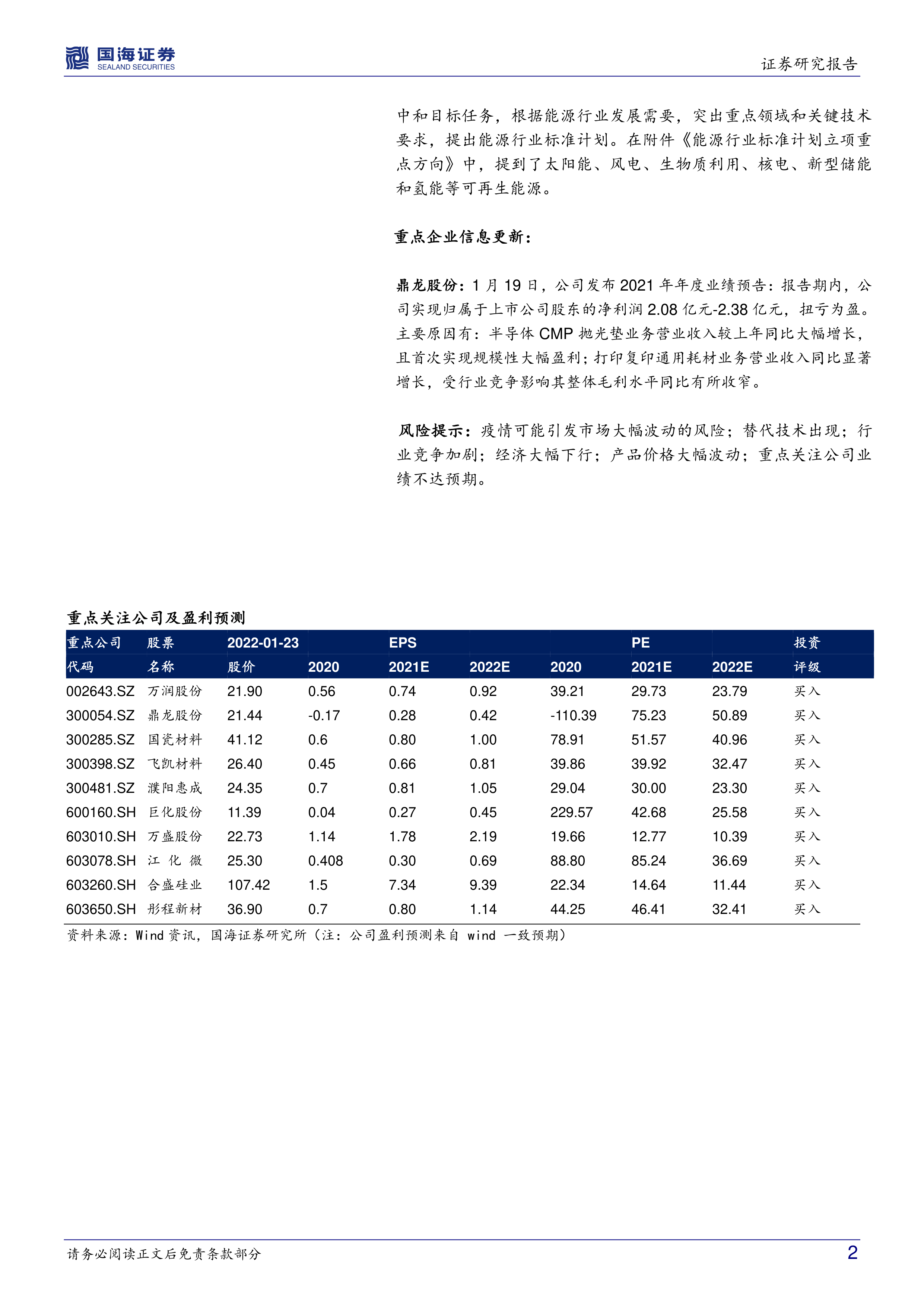

重点公司业绩方面,鼎龙股份1月19日发布2021年年度业绩预告,预计实现归属于上市公司股东的净利润2.08亿元-2.38亿元,扭亏为盈,主要得益于半导体CMP抛光垫业务营业收入大幅增长并首次实现规模性盈利。晶瑞电材1月18日预告2021年归母净利润1.7亿元-2.2亿元,同比增长120.92%-185.90%;扣非后净利润1.00亿元-1.30亿元,同比增长127.29%-194.14%。建龙微纳1月17日发布A股股票预案修订稿,拟募集资金1.94亿元用于吸附材料产业园改扩建项目(一期)。

显示材料市场结构调整与Micro LED前景

MiniLED市场前景强劲,美系外资报告指出,预计2022年MiniLED将消耗LED产能约15%至20%,多数供应商将受益。面板报价方面,电视供应链库存清理后供需结构改善,32英寸及43英寸面板有望止跌,50英寸以上大尺寸面板预计在第一季度末触底。IT面板价格自去年12月开始明显走跌,预计将持续至6月,但因前期涨幅巨大,短期内跌破成本的可能性较低。

三星显示器公司正考虑将其退出液晶显示器(LCD)业务的时间从原计划的2022年底提前至2022年6月,以加速向QD有机发光二极管(OLED)面板转换。LG显示器则决定继续在中国广州工厂生产液晶电视面板,但也将加快向OLED显示屏的转换。

Micro LED大型显示器市场潜力巨大。TrendForce集邦咨询最新研究显示,Micro LED大型显示器将走向家庭剧院和高端商业展示市场,预计2022年Micro LED大型显示器芯片产值将达5400万美元;至2026年有望上升至45亿美元,年复合成长率高达204%。

国产化进程方面,1月14日,国内首台国产化OLED邦定设备制造项目在合肥市启动,计划于今年一季度量产。

重点公司业绩方面,京东方A于1月22日预告2021年年度业绩,预计实现营业收入2150亿元-2200亿元,同比增长59%-62%;归母净利润257亿元-260亿元,同比增长410%-416%;扣非后归母净利润237.94亿元-240.94亿元,同比增长791%-802%。濮阳惠成1月21日预告2021年归属于上市公司股东的净利润2.43亿元-2.60亿元,同比增长35%-45%;扣除非经常性损益后的净利润2.24亿元-2.43亿元,同比增长31.37%-43.1%。

新能源材料:氢能与光伏的快速发展

2021年全国电力市场交易活跃。中国电力企业联合会数据显示,2021年全国各电力交易中心累计组织完成市场交易电量37787.4亿千瓦时,同比增长19.3%,占全社会用电量比重为45.5%,同比提高3.3个百分点。国家发改委等十部门于1月21日发布意见,探索新能源汽车参与电力现货市场的实施路径,研究完善新能源汽车消费和储放绿色电力的交易和调度机制。

氢能被列为2022年能源行业标准计划立项重点方向。国家能源局1月21日发布《2022年能源行业标准计划立项指南》,明确将氢能与太阳能、风电、生物质利用、核电、新型储能等可再生能源一同列为重点方向,以支撑能源碳达峰、碳中和目标任务。

光伏发电并网装机容量突破3亿千瓦。国家能源局1月20日消息,2021年我国新增光伏发电并网装机容量约5300万千瓦,连续9年稳居世界首位。截至2021年底,光伏发电并网装机容量达到3.06亿千瓦,连续7年稳居全球首位。“十四五”首年,光伏发电建设呈现新特点:分布式光伏达到1.075亿千瓦,突破1亿千瓦,约占全部光伏发电并网装机容量的三分之一;新增分布式光伏约2900万千瓦,约占全部新增光伏发电装机的55%,历史上首次突破50%;户用光伏继2020年首次超过1000万千瓦后,2021年超过2000万千瓦,达到约2150万千瓦。

重点公司业绩方面,新宙邦1月20日发布2021年度业绩快报,全年实现营业收入69.52亿元,同比增长134.76%;归母净利润13.07亿元,同比增长152.39%。天赐材料1月18日预告2021年归母净利润21亿元-23亿元,同比增长294.09%-331.62%;扣非净利润20.59亿元-22.59亿元,同比增长289.72%-327.57%。当升科技1月17日预告2021年归母净利润10亿元-10.5亿元,同比增长159.81%–172.80%;扣非净利润7.4亿元-7.9亿元,同比增长203.83%–224.36%。多氟多1月20日预告2021年归母净利润12.3亿元-13.3亿元,同比增长2429.70%-2635.37%;扣非净利润12.07亿元-13.07亿元,同比增长842.76%-904.30%。恩捷股份控股子公司上海恩捷与中创新航于1月19日签订《2022年保供框架协议》,中创新航承诺向上海恩捷采购不超过25亿元的锂电池隔离膜。星源材质拟向特定对象发行A股股票,募集资金用于高性能锂离子电池湿法隔膜及涂覆隔膜项目。石大胜华董事长及部分高管计划在6个月内增持公司股份,合计增持金额不低于8000万元,不超过1亿元。

其他材料公司动态

万盛股份1月19日发布关于非公开发行股份发审委会议准备工作告知函回复的公告,已积极落实并核查相关问题。火炬电子1月20日预增2021年年度业绩,归母净利润3.51亿元-4.11亿元,同比增长57.51%-67.35%;扣非净利润3.66亿元-4.26亿元,同比增长62.48%-72.72%。道明光学1月21日预告2021年年度业绩,归母净利润0.52亿元-0.67亿元,同比下降60.4%-69.27%;扣非净利润0.33亿元-0.43亿元,同比下降70.02%-76.86%。

市场数据与板块表现分析

半导体与显示材料板块表现疲软

本周(截至2022年1月23日),半导体材料指数较上周下降6.81%,跑输同期沪深300指数7.06个百分点。OLED指数较上周下降7.12%,跑输同期沪深300指数7.37个百分点。这表明在近期市场波动中,半导体和OLED板块表现相对较弱。

重点公司公告与市场影响

半导体材料上市公司重点公告:

- 国瓷材料:1月20日首次回购公司股份2万股,成交总金额82.45万元。

- 雅克科技:控股股东沈琦和沈馥减持计划期限届满,合计减持460.13万股,占总股本0.97%。

- 上海新阳:1月20日赎回1亿元闲置募集资金理财产品,取得收益79.78万元。

- 江丰电子:1月21日股东大会通过投资产业基金暨关联交易议案。

- 鼎龙股份:2021年度业绩预告显示扭亏为盈,归母净利润2.08亿元-2.38亿元,半导体CMP抛光垫业务大幅增长。

- 南大光电:拟向激励对象授予不超过40万股限制性股票,占总股本0.09%,授予价格14.85元/股。

- 至纯科技:股东赵浩通过集中竞价、大宗交易减持337.30万股,占总股本1.06%。公司同意使用不超过3.85亿元闲置募集资金暂时补充流动资金。

- 晶瑞电材:2021年度业绩预告归母净利润同比增长120.92%-185.90%。

- 凯美特气:持股5%以上股东湖南省财信资产管理有限公司协议转让3118.5万股(占总股本5.00%)给湖南财信精信投资合伙企业,为同一实际控制人下的内部调整。

- 和远气体:董事、常务副总经理、财务总监李欣弈因个人原因辞职。

- 建龙微纳:拟募集资金1.94亿元用于吸附材料产业园改扩建项目。持股5%以上股东计划在未来180天内减持不超过347.96万股(占总股本6.00%)。

显示材料上市公司重点公告:

- 京东方A:2021年度业绩预告显示归母净利润同比增长410%-416%,扣非后归母净利润同比增长791%-802%。

- 深天马A:拟下调“19天马01”公司债券后两年票面利率。

- 诚志股份:股东大会通过续聘2021年度审计机构议案。

- 永太科技:控股股东王莺妹与何人宝合计解除质押2735.3万股。

- 飞凯材料:股东上海国盛海通股权投资基金合伙企业持股比例被动稀释至5%以下。

- 新纶科技:控股股东侯毅协议转让2950万股(占总股本2.56%)以处置股票质押式回购交易部分股份。

- 濮阳惠成:2021年度业绩预告归母净利润同比增长35%-45%。

新能源材料上市公司重点公告:

- 恩捷股份:控股子公司上海恩捷与中创新航签订2022年度保供框架协议,涉及不超过25亿元锂电池隔离膜采购。

- 国轩高科:第三期员工持股计划非交易过户完成,回购股票313.3684万股已过户至员工持股计划专户。

- 中材科技:聘任黄再满为公司总裁,陈志斌为董事会秘书等高管。

- 新宙邦:2021年度业绩快报显示营业收入同比增长134.76%,归母净利润同比增长152.39%。

- 天赐材料:2021年度业绩预告归母净利润同比增长294.09%-331.62%。

- 当升科技:2021年度业绩预告归母净利润同比增长159.81%–172.80%。

- 多氟多:2021年度业绩预告归母净利润同比增长2429.70%-2635.37%。

- 星源材质:拟向特定对象发行A股股票,募集资金用于高性能锂离子电池湿法隔膜及涂覆隔膜项目。

- 石大胜华:董事长、部分高管计划在6个月内增持公司股份,金额不低于8000万元,不超过1亿元。

- 德方纳米:公司及子公司拟向金融机构新增申请综合授信额度不超过25亿元。

5G材料上市公司重点公告:

- 普利特:2021年年度业绩预告归母净利润同比下降94%-96%,营业收入同比增长7%-12%。

- 沃特股份:与吉林大学签署合作协议,开展特种高分子材料基础创新及应用关键技术研究合作。

- 乐凯新材:2021年度业绩预告归母净利润400万元-600万元,营业收入12000万元-18000万元,将申请撤销“退市风险警示”和“其他风险警示”。

其他材料上市公司重点公告:

- 沧州明珠:转让参股公司沧州银行0.5278%股权(3000万股)给鑫海化工,价格7380万元。

- 万盛股份:收到非公开发行股份发审委会议准备工作告知函回复。

- 宏大爆破:副董事长王永庆通过大宗交易减持220万股,占总股本0.2936%。

- 火炬电子:2021年年度业绩预增公告归母净利润同比增长57.51%-67.35%。

- 道明光学:2021年度业绩预告归母净利润同比下降60.4%-69.27%。

产业数据概览

报告提供了多项产业数据图表,包括费城半导体指数、北美半导体制造商出货额、每周DRAM/NAND价格变化、多层陶瓷电容(MLCC)台股营收、液晶面板价格、碳酸锂/氢氧化锂价格、电解液(磷酸铁锂)价格、溶剂DMC价格、隔膜(湿法/干法)价格、六氟磷酸锂价格、三元材料/磷酸铁锂正极材料价格、多晶硅价格、太阳能电池价格、光伏组件现货价等。这些数据反映了各细分领域市场供需和价格走势,例如半导体指数和OLED指数近期均跑输沪深300指数,显示出短期市场调整。新能源材料如碳酸锂、氢氧化锂、电解液、六氟磷酸锂等价格走势图显示了其在2021年的强劲上涨趋势。

总结

本报告深入分析了化工新材料行业的市场动态与发展潜力,强调了该领域作为未来化工行业重要增长点的战略地位。在政策支持和技术创新的双重驱动下,半导体材料、显示材料和新能源材料等细分市场展现出显著的成长机遇。尽管全球集成电路供应链仍面临挑战,但中国芯片产量实现高速增长,国产化进程加速。显示材料领域,MiniLED市场前景广阔,Micro LED芯片产值预计将实现爆发式增长,同时国内OLED邦定设备制造取得突破。新能源材料方面,氢能被列为国家重点发展方向,光伏发电装机容量突破3亿千瓦,分布式光伏和户用光伏贡献突出。

多家重点公司在2021年取得了亮眼的业绩增长,如鼎龙股份扭亏为盈,京东方A、新宙邦、天赐材料、当升科技、多氟多等公司净利润均实现大幅增长,充分体现了新材料行业景气度高企。然而,近期半导体和OLED板块指数表现弱于大盘,提示投资者需关注市场短期波动风险。总体而言,报告维持对化工新材料行业的“推荐”评级,建议关注处于核心供应链、研发能力强、管理优异的优质标的,以把握行业加速成长期的投资机会。同时,报告也提示了疫情、替代技术、行业竞争加剧、经济下行及产品价格波动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用