中心思想

巴斯夫事件驱动维生素价格飙升,行业龙头受益显著

本报告核心观点指出,2024年7月29日巴斯夫路德维希港工厂发生的火灾导致其维生素A(VA)、维生素E(VE)及相关产品交付实施不可抗力,这一突发事件严重扰动全球维生素市场供给,造成VA、VE价格大幅上涨。截至8月7日,VA市场均价较7月29日上涨104.42%至185元/公斤,VE市场均价上涨54.05%至142.5元/公斤,较年初涨幅分别高达155.17%和139.50%。

养殖业利润回暖支撑需求,国内优势企业迎来盈利增长

报告强调,全球80%的维生素用作饲料添加剂,其中85%的VA和68%的VE用于饲料生产,具有刚需属性且下游对价格变动敏感性较低。当前生猪养殖利润回暖,猪料价比提升至6.14,与2017-2018年VA涨价大行情时相近,下游对高价维生素的接受程度有所提升。在此背景下,全球维生素行业将出现阶段性供给偏紧,VA、VE价格有望延续上涨趋势,国内VA产能第二、VE产能第一且具备柠檬醛配套的行业龙头企业新和成有望充分享受产品价格上涨带来的利润增厚。

主要内容

维生素市场供需格局分析:高集中度与刚性需求

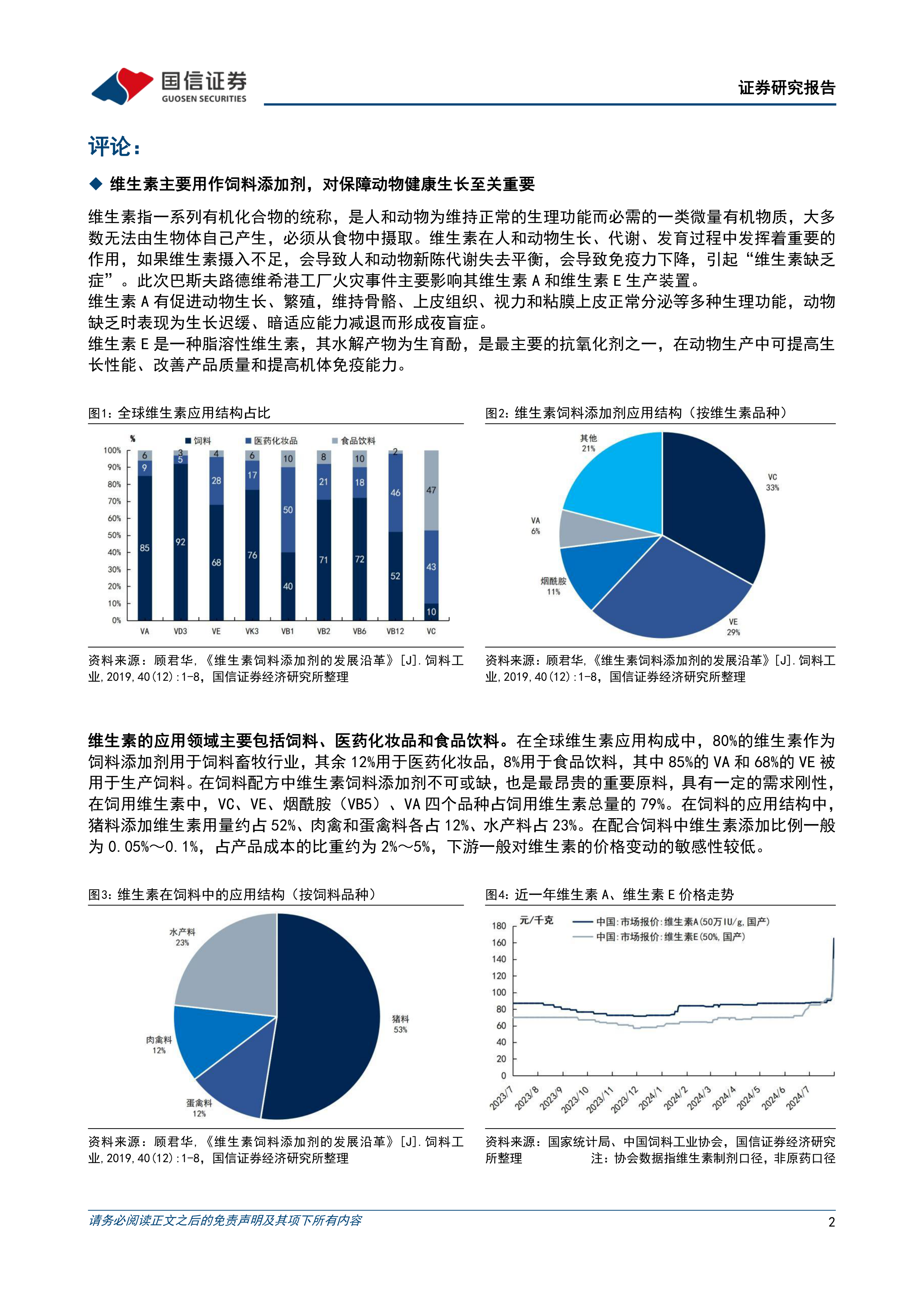

全球维生素供需结构与中国市场地位

全球维生素市场呈现高集中度特征,主要产能集中在中国和西欧。目前全球VA产能合计约5.39万吨/年,VE产能合计约14.5万吨/年。中国企业在全球VA和VE产能中分别占比约50.1%和65.5%,是VA、VE的净出口国,出口量逐年稳步提升。巴斯夫作为全球重要供应商,其VA产能为1.44万吨/年(占比约27%),VE产能为2万吨/年(占比约14%)。维生素主要应用于饲料(80%)、医药化妆品(12%)和食品饮料(8%)领域,其中85%的VA和68%的VE用于饲料生产。在配合饲料中,维生素添加比例一般为0.05%~0.1%,占产品成本比重约为2%~5%,下游对维生素价格变动的敏感性较低,需求具有一定的刚性。

巴斯夫事件引发价格飙升及历史价格复盘

2024年7月29日,巴斯夫路德维希港工厂发生火灾,导致其VA、VE及类胡萝卜素产品交付实施不可抗力。受此影响,国内VA市场均价从7月29日的96元/公斤上涨至8月7日的185元/公斤,涨幅达104.42%;VE市场均价从95.5元/公斤上涨至142.5元/公斤,涨幅达54.05%。若从年初算起,VA和VE价格分别上涨155.17%和139.50%。报告回顾了维生素A的历史价格波动,指出其价格主要受供给端变化影响。例如,2008年因原料上涨和巨头减产,VA价格半年涨超240%至360元/千克;2014年因巴斯夫柠檬醛生产线火灾,VA价格4个月内涨66.67%至200元/千克;2017年下半年因帝斯曼和巴斯夫事故,VA价格半年内飙升866.10%至1425元/千克。这些历史事件均表明,突发供给扰动是维生素价格大幅上涨的关键驱动因素。

养殖业景气度提升与新和成投资价值分析

养殖业利润回暖支撑维生素需求

维生素对保障动物健康生长至关重要,需求相对稳定。我国饲料产量稳中有升,2023年达3.14亿吨,较2018年增长29.51%,为维生素需求提供有力支撑。2024年以来,我国生猪市场价格持续回暖,生猪(外三元)价格从年初的13.9元/千克上涨至19.4元/千克,涨幅39.57%。生猪存栏量稳定在4亿头以上,二季度末为4.15亿头。伴随生猪价格回暖,猪料价比提升至6.14,养殖利润重回盈利区间。当前养殖业利润改善,下游饲料厂及养殖业对高价维生素的接受程度有所提升,进一步支撑了维生素价格的上涨趋势。

新和成:行业龙头地位与盈利增长潜力

新和成作为全球四大维生素生产企业之一,专注于营养品、香精香料、高分子材料等功能化学品。其营养品业务贡献了2023年65%的营收和59%的毛利润,是公司核心业务。公司拥有维生素A年产能8000吨(折50万IU计)、维生素E年产能6万吨(50%粉计,折纯3万吨),并配套有柠檬醛生产。2023年,新和成实现营业收入151.17亿元,归母净利润27.04亿元。2024年半年度业绩预告显示,归母净利润预计同比增长40%-50%,表明公司盈利能力显著改善。

基于对营养品、香精香料和新材料业务的盈利预测假设,报告预计新和成2024-2026年营收分别为188/209/230亿元,毛利率分别为39.63%、39.81%、39.74%。通过绝对估值(FCFF)和相对估值(可比公司PE)方法,报告得出新和成股票合理估值区间为21.92-23.40元/股,对应2024年预测EPS给予16-18倍PE估值,相对于目前股价有3.89%-10.90%的溢价空间。预计公司2024-2026年归母净利润分别达到42.46/47.56/52.49亿元,每股收益1.37/1.54/1.70元/股,对应当前PE分别为15.4/13.7/12.4倍,维持“优于大市”评级。

总结

巴斯夫突发事件导致全球维生素A和维生素E供给阶段性偏紧,叠加下游养殖业利润回暖提升了对高价维生素的接受度,预计VA、VE市场价格将延续上涨趋势。在此背景下,国内维生素行业龙头企业,特别是具备VA、VE领先产能和柠檬醛配套的新和成,有望充分受益于产品价格上涨带来的利润增厚。报告维持对新和成的“优于大市”投资评级,并建议投资者关注其盈利增长潜力。然而,需警惕巴斯夫快速恢复生产、维生素新产能投放以及下游需求不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用