中心思想

全球农药市场周期与巨头表现

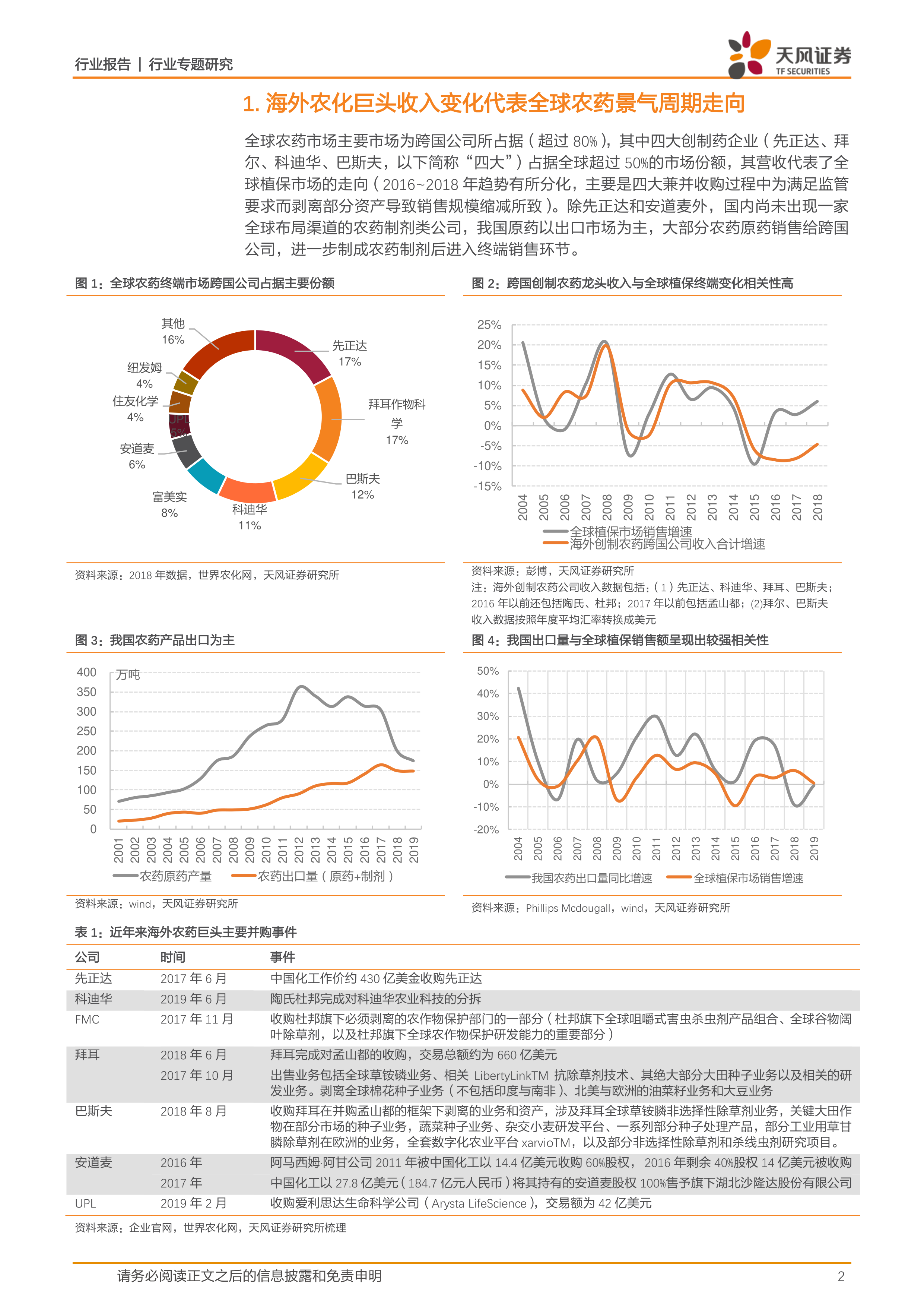

本报告核心观点指出,全球农药市场高度集中,由跨国公司主导,其中四大创制药企(先正达、拜尔、科迪华、巴斯夫)占据超过50%的市场份额。这些巨头的营收变化是全球植保市场景气周期的重要风向标。2019年,受北美极端天气、贸易摩擦及欧洲法规趋严等区域性因素影响,四大巨头的农药业务整体增长偏弱。

2020年行业展望与国内市场动态

展望2020年,全球农化行业景气度有望逐步改善,主要得益于北美市场的复苏预期和南美市场的持续增长。四大巨头预计营收增速将高于2019年。国内市场方面,尽管病虫害防治压力可能带来杀虫剂和杀菌剂需求的小幅增长,但原药库存高企及新产能释放可能导致整体供应增加,价格上行承压。然而,考虑到当前价格已处于近两年低点,且供给格局和环保成本有所改善,预计价格进一步调整空间有限,整体中枢有望上移。

主要内容

海外农化巨头主导全球市场

全球农药市场呈现高度集中态势,跨国公司占据超过80%的市场份额。其中,先正达、拜尔、科迪华、巴斯夫这四大创制药企的市场份额合计超过50%。这些巨头的营收数据被视为全球植保市场景气周期的关键指标,其收入合计增速与全球植保市场销售增速呈现出高度相关性。例如,我国农药原药以出口为主,大部分销售给跨国公司,我国农药出口量同比增速与全球植保市场销售增速也表现出较强的相关性。近年来,农化巨头通过一系列并购事件进一步巩固了市场地位,如中国化工收购先正达、拜耳收购孟山都等。

2019年四大巨头业绩分析:增长偏弱与区域分化

2019年,四大农化巨头普遍形成了“农药+种子”的业务模式,但农药业务整体增长偏弱。

- 营收表现与业务结构:

- 先正达农药业务收入106亿美元,同比增长1.3%;种子业务31亿美元,同比下降3.9%。

- 拜尔农药业务93亿欧元,同比增长13%(调整汇率及产品组合影响后为2.7%);种子业务80亿欧元,同比增长119%。

- 科迪华农药业务63亿美元,同比下降3%;种子业务76亿美元,同比下降3%。

- 巴斯夫农药业务64亿欧元,同比增长8.5%;种子业务15亿欧元,同比增长385%。

- 拜尔和巴斯夫农药业务的显著增长主要源于并购,而非有机增长。四大巨头种子业务占农化业务收入比例分别为先正达23%、拜尔40%、科迪华55%、巴斯夫19%。

- 分业务与分地区分析:

- 除草剂表现偏弱,主要受北美市场作物种植面积下降和极端天气影响。

- 杀虫剂表现强势,主要得益于拉丁美洲市场需求的提升。

- 北美市场受极端天气(如2019年一季度的严寒、暴风雨及洪涝灾害)和贸易摩擦影响,导致农药需求减少,先正达和科迪华在该地区农药收入分别下降14%和7%。

- 拉丁美洲市场表现靓丽,作物种植面积提升带来需求增长,先正达、拜尔、巴斯夫和科迪华在该地区农药收入分别增长25%、27%(有机增长9.4%)、36%和3%。

- 欧洲市场受农药产品法规趋严和部分产品禁用影响,对公司销售造成负面影响,先正达、拜尔和科迪华在该地区农药收入分别下降9%、1.9%(有机增长)和1%。

- 亚太地区部分国家的干旱导致农药需求减少,先正达和拜尔在该地区农药收入分别下降15%和5.7%(有机增长)。

2020年全球农化行业景气度有望改善

全球农药行业景气周期通常遵循约5年一轮的规律,与农产品价格周期高度同步。

- 全球需求端展望:

- 2020年,北美市场有望复苏,美国农业部预计大豆种植面积将提升约12%,价格上涨约1%。

- 南美市场预计将保持较快增速。

- 亚太地区需关注天气变化。

- 欧洲市场预计仍面临一定压力。

- 四大跨国公司对其2020年农化业务展望显示,营收增速预期在4%至6%之间(不考虑汇率及并购因素),均略高于2019年。

- 国内市场供需与价格:

- 需求端: 预计2020年病虫害防治压力(如草地贪夜蛾蔓延)将带动杀虫剂和杀菌剂需求小幅增长。出口市场情况需动态观察海外需求变化。

- 供给端: 2019年末国内农药原药库存水平仍处于较高位置。若前期因环保安检停产企业复产数量增加,叠加新产能逐步释放,整体供应可能面临增加,进而对国内原药价格形成上行压力。

- 价格走势: 2019年末国内农药原药价格指数已调整至2017年10月水平(近2年低点)。考虑到供给格局较2017年有所改善以及环保等成本提升,预计价格整体中枢应有上移,当前位置进一步调整空间有限。

重点公司推荐

报告推荐了在产业链一体化、技术及单品竞争优势突出的细分领域龙头企业,如扬农化工、利尔化学。同时,建议关注估值水平合理、具备成长潜力的利民股份、广信股份以及全球非专利植保产品龙头安道麦。

总结

本报告深入分析了全球农药市场的景气周期,指出海外农化巨头的业绩是衡量行业健康度的关键指标。2019年,受区域性不利因素影响,四大农化巨头(先正达、拜尔、科迪华、巴斯夫)的农药业务增长普遍偏弱,但其“农药+种子”的业务模式已然成型。展望2020年,全球农化行业有望逐步进入改善通道,北美市场复苏和南美市场持续增长将是主要驱动力,四大巨头预计将实现更高的营收增速。国内市场方面,尽管病虫害防治带来需求增长,但高库存和潜在的新增产能可能对原药价格构成压力,不过鉴于当前价格已处于低位且供给格局改善,预计价格下行空间有限,整体中枢有望上移。报告最后推荐了具备竞争优势的重点公司,以期把握行业改善带来的投资机会。

微信扫一扫-立即使用

微信扫一扫-立即使用