中心思想

2024年医药板块投资策略:底部布局与结构性机会

本报告核心观点认为,尽管2024年1月医药生物板块经历短期回调,但其基本面保持稳健,且基金持仓仍处于历史底部区间,为投资者提供了积极的“左侧窗口”布局机会。报告坚定看好2024年医药行情,并建议在复杂市场环境下,重点配置防御属性资产、关注高股息国改标的,并积极挖掘一季报业绩超预期的细分领域。

宏观扰动下的医药行业韧性与政策利好

报告指出,医药板块的短期调整主要受宏观和资金层面风险影响,而非行业基本面恶化。随着市场情绪回暖,医药板块有望成为表现亮眼的行业之一。同时,国家医保支付方式改革的深化、银发经济发展意见的出台以及浦东新区新药定价和审批优化等政策利好,将为医药行业,特别是连锁药房、民营医院、创新器械、中医药、创新药及CRO/CDMO等细分领域带来结构性发展机遇。

主要内容

2月行业投资观点:策略与展望

市场短期调整与长期看好

2024年1月,医药生物板块下跌18.59%,跑输沪深300指数约12.30%,在31个子行业中位列第28位。其中,医疗器械、化学制药、生物制品、医疗服务跌幅较大,而中药和医药商业表现相对稳健。报告分析认为,此次回调主要源于宏观和资金层面的整体风险,与行业基本面关联较小。基金持仓数据显示,A股基金前十大重仓医药板块占比12.90%(环比下降0.06pp),扣除医药基金后占比7.00%(环比上升0.19pp),医药板块低配0.84%,配置比例较2023年Q3有所上升。当前基金持仓仍处于底部区间,报告建议积极把握左侧布局机会。

2月布局重点:防御性资产与业绩超预期

鉴于当前市场环境复杂和宏观扰动因素较多,报告建议2月加大对防御属性资产的配置。1月个股涨跌幅分析显示,高股息、低估值、有催化(业绩、国改、激励等)的个股表现相对强势。国务院国资委产权管理局提出将市值管理成效纳入央企负责人考核,医药板块央国企市值约1.04万亿,占行业市值约17%,以TTM估值法计算其平均PE约15.1倍,远低于医药行业平均24.2倍PE(剔除异常值),提升空间显著。报告建议持续关注医药商业、中药、血制品板块的优质国企。此外,随着1月年报业绩预告结束,242家医药企业中135家预增,107家预减。部分公司如艾力斯(归母净利润同比+390%)、百克生物(+159%~192%)、东阿阿胶(+41%~49%)等业绩表现亮眼。进入2月,市场对Q1业绩关注度提升,建议重点布局前期关注度较低但一季度业绩有望超预期的细分个股,如仿制药CRO等。

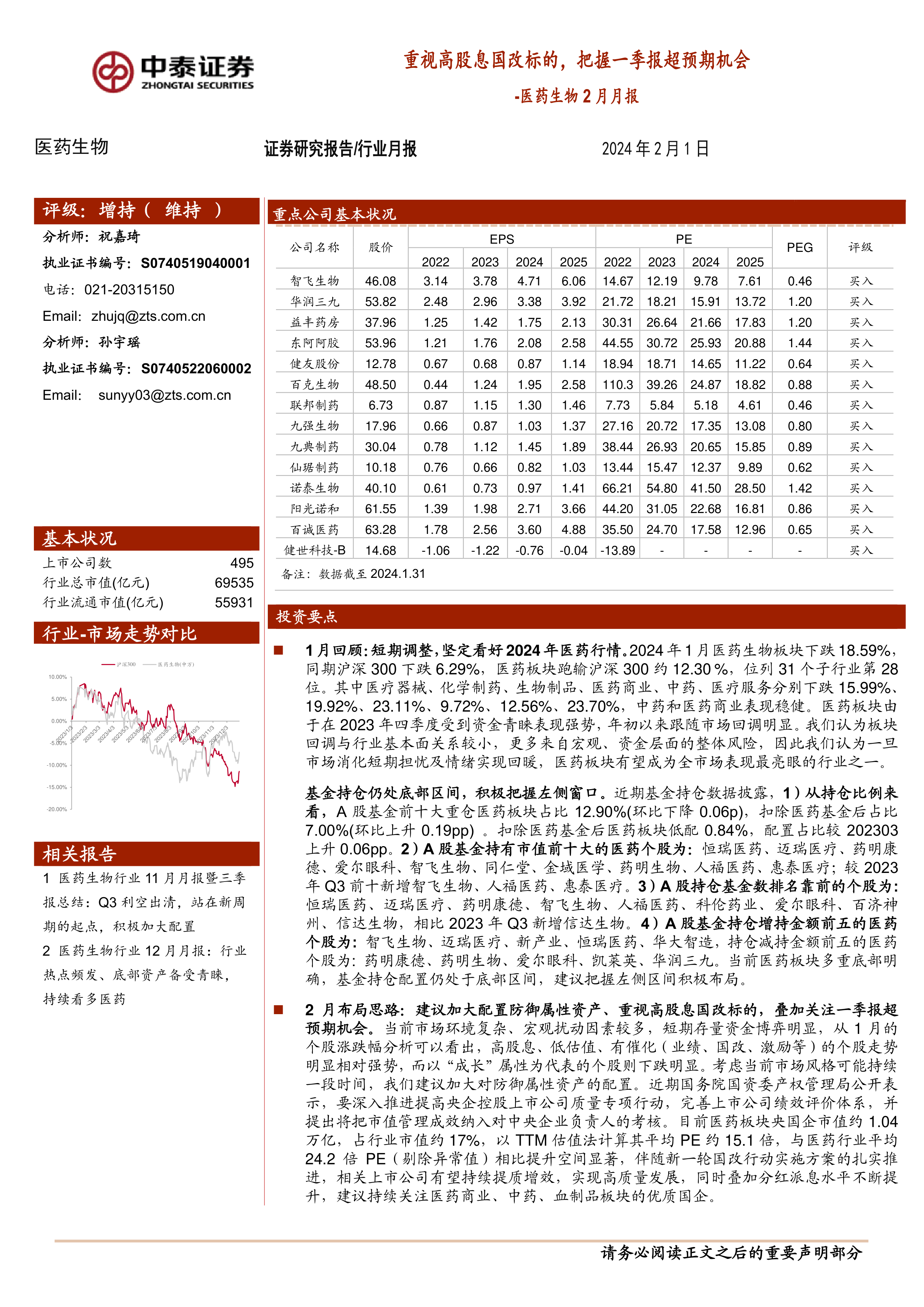

中泰医药重点推荐组合

报告2月重点推荐了14家公司,包括智飞生物、华润三九、益丰药房、东阿阿胶、健友股份、百克生物、联邦制药、九强生物、九典制药、仙琚制药、诺泰生物、阳光诺和、百诚医药、健世科技-B。这些推荐主要基于其核心产品放量、业绩稳健增长、国改催化、创新管线进展以及市场独占优势等因素。例如,智飞生物受益于HPV疫苗和带状疱疹疫苗放量,以及自研管线逐步收获;华润三九和东阿阿胶则因业绩稳健增长和国改赋能受到关注;健友股份因重磅产品LuX-Valve有望成为国内首发三尖瓣置换产品而备受期待。1月中泰医药重点推荐组合平均下跌18.35%,跑赢医药行业0.24%,其中东阿阿胶表现亮眼,上涨6.47%。

行业热点聚焦

医保支付改革深化

国家医保局数据显示,截至1月2日,已有282个统筹地区实现DRG/DIP医保支付方式改革实际付费,占统筹地区总数的71%。北京、河北等12个省份已全部启动DRG/DIP付费。预计到2024年底,全国所有统筹地区将全部开展DRG/DIP付费改革,到2025年底基本实现病种、医保基金全覆盖。DRG/DIP支付改革的加速推进,对医院成本核算和费用管控提出更高要求,有望利好兼具效率提升和成本控制的优质产品和服务,并加速处方、样本外流,建议关注连锁药房、民营医院、ICL、创新器械等细分赛道。

银发经济政策利好

1月15日,国务院办公厅印发《关于发展银发经济增进老年人福祉的意见》,强调加快银发经济规模化、标准化、集群化、品牌化发展。意见提及优化老年健康服务,加强综合医院、中医医院老年医学科建设,发展康复辅助器具产业,推动基因检测、分子诊断等生物技术与延缓老年病深度融合,以及扩大中医药在养生保健领域的应用。随着我国老龄化程度加深,老年人口医药健康消费需求有望释放,预计综合医院、康复、诊断检测、中医药等细分行业将迎来发展契机。

浦东新区改革试点:新药定价与审批优化

1月22日,中共中央办公厅、国务院办公厅联合印发《浦东新区综合改革试点实施方案(2023-2027年)》,提出依照有关规定允许生物医药新产品参照国际同类药品定价。此外,国家药监局综合司1月24日征求意见,将原研化学药品和生物制品转移至境内生产的药品上市注册申请纳入优先审评审批范围。这些政策有望为创新药品创造更可观的回报空间,加速新药或转移药品上市进程,并激发更多药品生产订单释放,建议重点关注创新药、CRO&CDMO、特色原料药等相关受益板块的优质标的。

1月板块回顾与分析

板块收益表现

2024年1月,医药板块收益率为-18.6%,同期沪深300绝对收益率为-6.3%,医药板块跑输沪深300约12.3%。在31个子行业中,医药生物板块位列第28位。细分来看,医疗器械下跌15.99%、化学制药下跌19.92%、生物制品下跌23.11%、医药商业下跌9.72%、中药下跌12.56%、医疗服务下跌23.70%。中药和医药商业表现相对稳健。

板块估值分析

以2024年盈利预测估值计算,目前医药板块估值21.3倍PE,全部A股(扣除金融板块)市盈率约为15.5倍,医药板块相对全部A股的溢价率为37.1%。以TTM估值法计算,目前医药板块估值21.3倍PE,低于历史平均水平(35.9倍PE),相对全部A股(扣除金融板块)的溢价率为32.9%。这表明医药板块估值处于相对低位。

个股涨跌榜

本月涨幅榜前五名(扣除ST股)为中科美菱、生物谷、东阿阿胶、华润三九、英诺特。本月跌幅榜前五名(扣除ST股)为荣昌生物、美迪西、药康生物、皓元医药、康为世纪。

附录

中药材价格动态

成都中药材价格指数近期有企稳迹象。自2021年四季度以来,近八成中药材价格出现上涨,涨幅在10%到50%不等。国内几大知名药企的中成药价格也上调了10%到20%。1月成都中药材价格指数上涨0.06%,2023年初至今上涨4.49%。

行业风险因素分析

报告提示了三项主要风险:一是政策扰动风险,包括优先审评、动态医保谈判目录、一致性评价、带量采购等政策执行落地可能不及预期;二是药品质量风险,药品的安全质量问题需持续警惕;三是研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

总结

本报告对2024年2月医药生物行业进行了深入分析,指出尽管1月市场经历短期回调,但行业基本面保持韧性,且基金持仓处于底部区间,为投资者提供了战略性布局机会。报告强调了防御性资产、高股息国改标的以及一季报业绩超预期个股的投资价值。同时,国家医保支付改革、银发经济发展和浦东新区新药定价审批优化等政策利好,将为医药行业带来结构性增长动力。在估值处于历史低位背景下,建议投资者积极把握左侧窗口,关注创新药、CRO/CDMO、中药、医药商业及部分医疗器械等细分领域的优质标的,但需警惕政策扰动和药品质量等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用