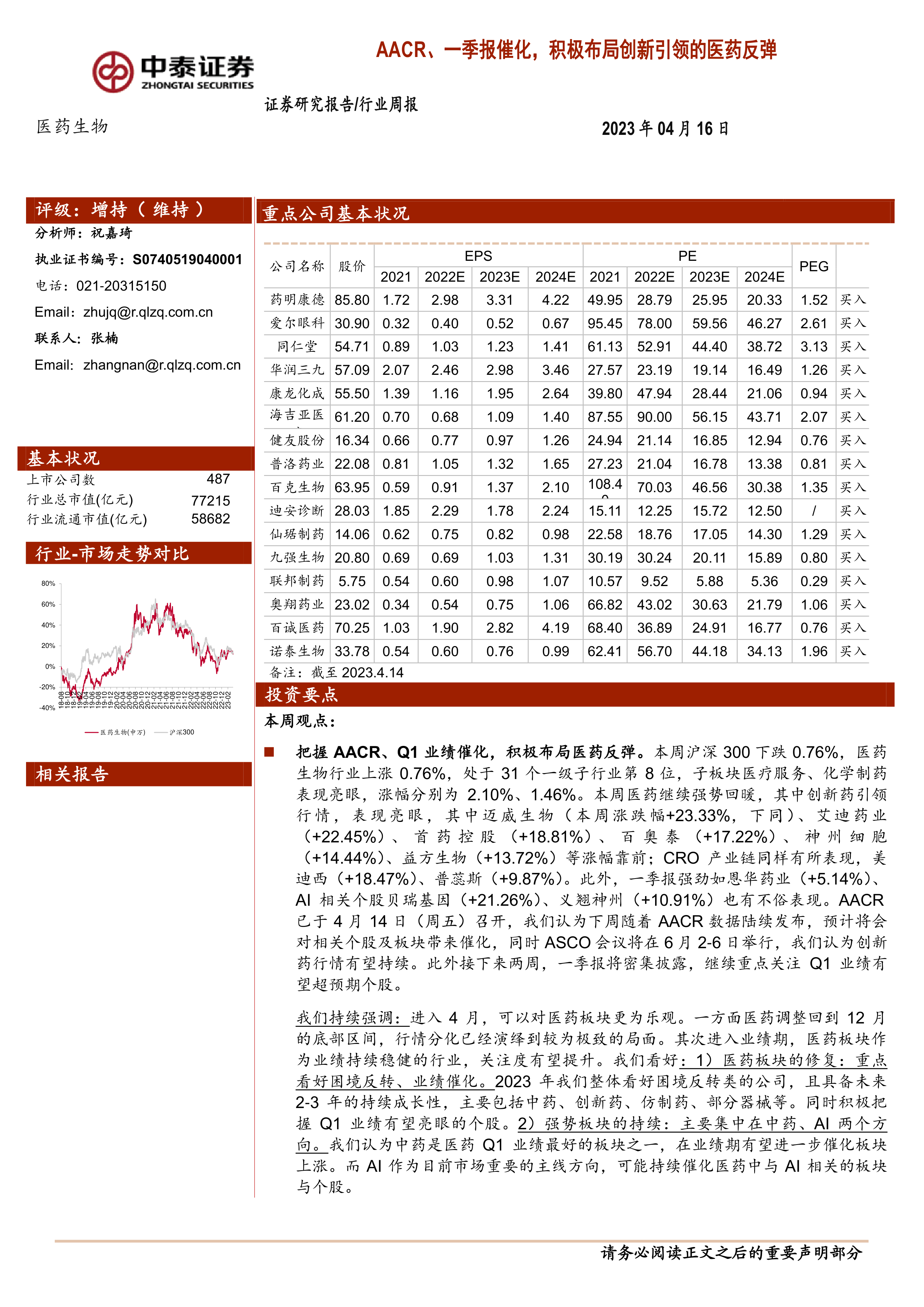

投资要点

本周观点:

把握AACR、Q1业绩催化,积极布局医药反弹。本周沪深300下跌0.76%,医药生物行业上涨0.76%,处于31个一级子行业第8位,子板块医疗服务、化学制药表现亮眼,涨幅分别为2.10%、1.46%。本周医药继续强势回暖,其中创新药引领行情,表现亮眼,其中迈威生物(本周涨跌幅+23.33%,下同)、艾迪药业(+22.45%)、首药控股(+18.81%)、百奥泰(+17.22%)、神州细胞(+14.44%)、益方生物(+13.72%)等涨幅靠前;CRO产业链同样有所表现,美迪西(+18.47%)、普蕊斯(+9.87%)。此外,一季报强劲如恩华药业(+5.14%)、AI相关个股贝瑞基因(+21.26%)、义翘神州(+10.91%)也有不俗表现。AACR已于4月14日(周五)召开,我们认为下周随着AACR数据陆续发布,预计将会对相关个股及板块带来催化,同时ASCO会议将在6月2-6日举行,我们认为创新药行情有望持续。此外接下来两周,一季报将密集披露,继续重点关注Q1业绩有望超预期个股。

我们持续强调:进入4月,可以对医药板块更为乐观。一方面医药调整回到12月的底部区间,行情分化已经演绎到较为极致的局面。其次进入业绩期,医药板块作为业绩持续稳健的行业,关注度有望提升。我们看好:1)医药板块的修复:重点看好困境反转、业绩催化。2023年我们整体看好困境反转类的公司,且具备未来2-3年的持续成长性,主要包括中药、创新药、仿制药、部分器械等。同时积极把握Q1业绩有望亮眼的个股。2)强势板块的持续:主要集中在中药、AI两个方向。我们认为中药是医药Q1业绩最好的板块之一,在业绩期有望进一步催化板块上涨。而AI作为目前市场重要的主线方向,可能持续催化医药中与AI相关的板块与个股。

AACR大会召开,关注国产创新药数据发布。4月14日-4月19日,第114届美国癌症研究协会年会(AACR)在美国奥兰多举行。AACR是全球范围内备受瞩目的癌症研究会议之一,主要关注临床前和临床早期阶段,其中每年的临床研究全体大会(ClinicalTrialsPlenarySession)更是行业关注的焦点。恒瑞医药、和黄医药、信达生物、百济神州、再鼎医药、百奥泰、德琪医药、诺诚健华、亚盛医药、康宁杰瑞等多家中国创新药公司参会。大会中将亮相多种新靶点、新机制药物的试验成果,在后PD-1时代新一代抗肿瘤药物正快速研发,关注创新实力强劲,拥有较强研发和临床能力的创新药企,推荐恒瑞医药、信达生物、百济神州等。

重点推荐个股表现:4月重点推荐:药明康德、爱尔眼科、同仁堂、华润三九、康龙化成、海吉亚医疗、健友股份、普洛药业、百克生物、迪安诊断、仙琚制药、九强生物、联邦制药、奥翔药业、百诚医药、诺泰生物。本月平均上涨5.18%,跑赢医药行业1.85%;本周平均上涨1.81%,跑赢医药行业1.04%

一周市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率5.25%,同期沪深300收益率5.69%,医药板块跑输沪深300收益率0.44%。本周沪深300下跌0.76%,医药生物行业上涨0.76%,处于31个一级子行业第8位,子板块医疗服务、化学制药、医疗器械、医药商业、生物制品均上涨,涨幅分别为2.10%、1.46%、0.42%、0.41%、0.23%,子板块中药下跌,跌幅为0.83%。以2023年盈利预测估值来计算,目前医药板块估值25.3倍PE,全部A股(扣除金融板块)市盈率大约为16.5倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为53.2%。以TTM估值法计算,目前医药板块估值25.7倍PE,低于历史平均水平(36.3倍PE),相对全部A股(扣除金融板块)的溢价率为28%。

风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用