中心思想

化工板块整体上扬与结构性分化

本周(2023年07月10日至2023年07月16日),A股市场主要指数普遍上涨,其中中信基础化工指数和申万化工指数分别上涨2.72%和2.87%,显示化工板块整体表现优于大市。然而,板块内部呈现显著分化,合成树脂、涂料油墨颜料、有机硅等子行业涨幅居前,而涤纶、膜材料、改性塑料等子行业则出现下跌。宏观层面,山西省明确将重点打造10条煤化工产业链,预示着区域产业结构调整和升级;微观层面,万华化学部分TDI、MDI装置按计划停产检修,对短期市场供需产生一定影响。

五大投资主线指引行业发展

报告提出了五大投资主线,为化工行业的未来发展和投资提供了清晰指引。这些主线包括:显示面板产业链景气度回暖带来的OLED相关标的机遇;国产替代赛道中稀缺成长标的的投资价值;资源属性突显、景气周期韧性较强的磷化工和氟化工等行业;经济向好、需求复苏背景下龙头白马企业的受益;以及碳减排政策推动下的碳中和相关概念股。这些主线共同描绘了化工行业在宏观经济复苏、产业结构升级和绿色发展趋势下的多元化投资机会。

主要内容

化工板块市场表现与重点动态

市场行情回顾:指数普涨,子行业分化

本周,A股市场主要指数均实现上涨,其中上证综合指数上涨1.29%,创业板指数上涨2.53%,沪深300指数上涨1.92%。化工板块表现尤为突出,中信基础化工指数上涨2.72%,申万化工指数上涨2.87%,均跑赢大盘。在化工各子行业中,合成树脂以6.06%的涨幅位居榜首,其次是涂料油墨颜料(3.98%)、有机硅(3.67%)、其他化学原料(3.66%)和磷肥及磷化工(3.43%)。与此同时,涤纶(-2.71%)、膜材料(-0.28%)、改性塑料(-0.05%)等子行业则出现不同程度的下跌,显示出板块内部的结构性差异。个股方面,永悦科技(27.52%)、蓝丰生化(26.29%)、三孚股份(24.64%)等公司涨幅居前,而华西股份(-12.10%)、双星新材(-9.11%)、容大感光(-8.49%)等公司跌幅较大。

行业动态与企业公告:政策引导与产能调整

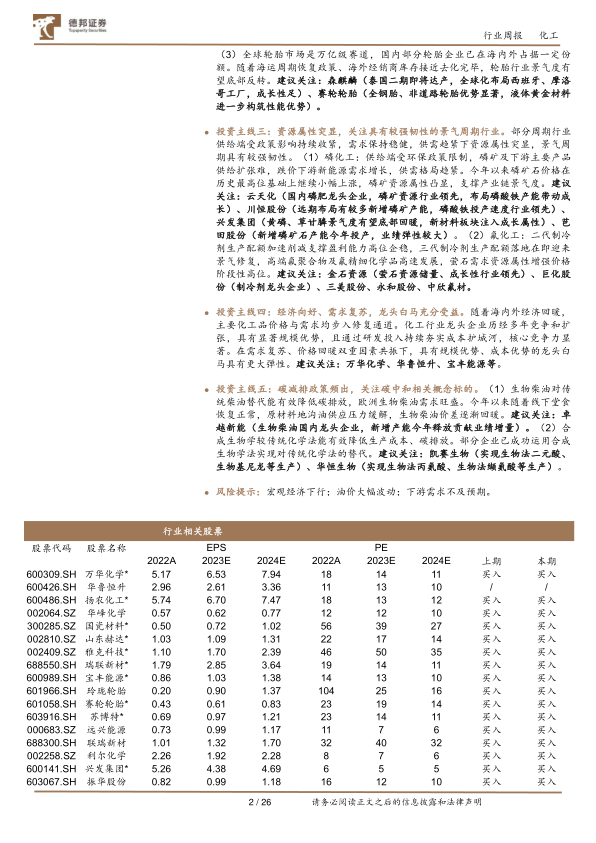

本周行业动态主要体现在政策引导和企业生产调整两方面。山西省发改委、工信厅和能源局联合发布《推进煤炭和煤化工一体化发展的指导意见》,明确将重点打造10条煤化工产业链,并规划了晋北现代煤化工产业示范区、焦化化产深加工产业集群、现代煤化工产业集群以及储能材料产业集群等布局,旨在推动煤炭和煤化工产业的深度融合与高质量发展。万华化学方面,其子公司匈牙利宝思德化学公司(BorsodChem Zrt.)的TDI装置(25万吨/年)和MDI装置(35万吨/年)按年度计划停产检修,其中MDI装置还将进行技改扩能,技改后产能将提升至40万吨/年。公司表示此次检修是例行计划,对生产经营无影响。此外,多家上市公司发布半年度业绩预告,如兴发集团预计净利润同比下降82.19%-83.56%,玲珑轮胎预计净利润同比增长373%-445%,立霸股份预计净利润同比增长110.68%(主要受益于投资收益),华峰化学、皖维高新、晨化股份、黑猫股份、中欣氟材、三美股份等公司则预计业绩同比下降或亏损,芭田股份预计净利润同比增长45.03%-65.00%,中泰化学预计净利润亏损8.5亿元至9.8亿元。

重要子行业市场回顾与分析

聚氨酯:MDI价格波动,TDI开工率提升

聚氨酯市场本周表现不一。纯MDI华东地区价格为18900元/吨,周环比上升1.07%,开工负荷维持在62%。市场交投氛围清冷,下游需求受淡季影响跟进不足,库存消耗缓慢,导致采购情绪低迷。聚合MDI华东地区价格为15900元/吨,周环比下跌1.24%,开工负荷同样为62%。原料纯苯市场行情上涨对聚合MDI成本形成支撑,但下游家电、管道、喷涂及板材等行业需求有限,按需采购为主,短期囤货意愿低迷。TDI华南地区价格为17600元/吨,周环比下跌3.83%,但开工负荷大幅上升至83.85%,较上周提升17.46个百分点。随着部分工厂货源增加和装置负荷提升,市场现货紧张局面缓解,但终端行业成本压力难以传导,对高价原料抵触情绪浓厚,导致市场买气冷清,价格承压。

化纤:涤纶长丝价格上涨,氨纶市场维稳

化纤市场中,涤纶长丝价格上涨,氨纶市场维稳。涤纶长丝POY价格为7575元/吨,周环比上升3.77%;FDY价格为8175元/吨。本周涤纶长丝平均产销率为88.17%,较上周上升29.15个百分点。江浙织造综合开机率在65.33%附近,略有下降。预计下周涤纶长丝市场涨幅放缓,聚酯原料供应修复将抑制涨势,但油价预期仍偏强。氨纶40D价格为31300元/吨,周环比上升0.32%,开工负荷维持在72%,社会库存为43天。下游圆机市场开工下滑5个百分点至4成,经编市场开工维持7成。氨纶市场整体维稳运行,上游原料PTMEG和纯MDI市场波动,成本支撑尚可,下游按需采买,市场观望情绪浓厚。

轮胎:开工负荷波动,需求平稳

轮胎市场开工负荷有所波动,需求保持平稳。本周山东地区全钢胎开工负荷为62.89%,较上周下降8.51个百分点,市场交投一般,终端消化好转但代理商采购谨慎。半钢胎开工负荷为71.61%,较上周走高8.85个百分点,产销相对均衡,库存压力不大。配套市场方面,高温天气临近,车厂生产节奏或放缓,需求变量不大。替换市场方面,高温天气带动终端消费提升,代理商进货平稳。出口市场方面,半钢轮胎出口好于全钢轮胎,整体需求短期变化不大。

农药:除草剂分化,杀虫剂关注度高

农药市场除草剂走势分化,杀虫剂关注度高。草甘膦原药价格为2.8万元/吨,周环比上升7.69%,现货吃紧,期货排单,市场关注度提升。草铵磷原药价格为6.5万元/吨,周环比持平,市场低位波动,下游存货意愿高,厂家接单意愿弱。杀虫剂原药市场主要集中在甲维盐、阿维菌素,受稻纵卷叶螟影响,虱螨脲、茚虫威、虫螨腈、氯虫苯甲酰胺市场交投热度高。毒死蜱市场出现反弹,现货吃紧。杀菌剂市场需求稳定释放,成交量提升带来行情企稳,但各类产品走势分化,部分品种价格不断刷新历史新低。

化肥:尿素稳步上涨,磷肥需求好转

化肥市场中,尿素价格稳步上涨,磷肥需求好转。尿素价格为2340.29元/吨,周环比上升4.93%,国内尿素开工负荷率为72.23%,较上周上升1.67个百分点。局部降雨利好农需,个别装置短停或检修,提货速度放缓,商家跟进意愿向好,部分出口意愿积极。预计下周尿素市场延续探涨运行。磷酸一铵价格为2513.33元/吨,周环比上涨0.94%,需求好转,下游复合肥企业秋季原材料量增加,企业库存下降。磷酸二铵价格为3605元/吨,周环比下跌0.91%,交投一般,秋季备肥尚未启动。预计短期一铵维持稳中向好态势,二铵维持清淡。氯化钾价格为2383.33元/吨,周环比下跌2.72%,硫酸钾价格为3056.25元/吨,周环比上升0.62%。氯化钾需求欠佳,供应预增明显,价格弱势松动。复合肥全国45%(15-15-15)出厂均价约2866.67元/吨,周环比上升7.73%,开工负荷率为26.56%,较上周上升0.37个百分点。市场弱势盘整,常规肥新价主流区间明朗,理论毛利率降低,成本增加。

维生素:价格持平,检修计划密集

维生素市场价格本周持平,但多家主要生产商公布了密集的停产检修计划。维生素A(50万IU/g)均价为87元/kg,周环比持平。新和成维生素A工厂计划七月上旬开始停产检修,预计12周;帝斯曼锡塞伦(瑞士)维生素A工厂计划于2023年第三季度延长停工时间。维生素E(50万IU/g)均价为70元/kg,周环比持平。新和成山东VE工厂计划六月中旬开始停产检修,预计10周;北沙制药维生素E生产线计划于6月底开始停产检修,持续至8月中旬,预计6-7周;帝斯曼锡塞伦(瑞士)VE工厂计划于2023年第三季度延长停工时间;浙江医药昌海园区工厂七月中旬开始停产检修,预计10周,并于6月30日起停止报价。这些密集的检修计划可能在未来对市场供应和价格产生影响。

氟化工:萤石价格小幅上涨,氢氟酸价格下跌

氟化工市场中,萤石价格小幅上涨,无水氢氟酸价格下跌。萤石均价为3050元/吨,周环比上升0.83%,开工负荷为41.32%,较上周上升0.75个百分点。市场大稳小动,内蒙厂家按单出货,选厂库存普遍较低,华东市场价格暂稳,南方受梅雨季节影响,部分选厂陆续开工。市场对后市观望情绪明显,认为货紧可能提振价格,但终端需求偏弱也限制了上行空间。无水氢氟酸均价为9650元/吨,周环比下跌2.85%,开工负荷为57.78%,较上周上升0.56个百分点。周内开工波动有限,部分企业有计划检修。制冷剂R22均价为18750元/吨,周环比持平;R32均价为13500元/吨,周环比持平;R134a均价为19750元/吨,周环比下跌1.25%。制冷剂R22开工负荷为57.7%,较上周上升0.13个百分点。高温天气提升售后需求,小钢瓶走货加快,但业者采购心态谨慎,价格暂稳运行。

有机硅:DMC与硅油价格持平,供需矛盾加深

有机硅市场DMC价格为13100元/吨,硅油价格为18375元/吨,本周价格基本持平。在供需矛盾加深的担忧下,华东部分企业再有停车减产计划。尽管开工率下滑,但不足以扭转整体供需格局。金属硅市场有所转暖,西南部分地区或出现限电减产情况,后续继续挺价概率较大,有机硅企业成本压力加码。预计近期有机硅市场波动幅度在100-300元/吨左右,短期难以反弹,但在原料带动下或能止跌。

氯碱化工:纯碱市场向好,电石价格上涨

氯碱化工市场中,纯碱市场或延续向好态势,电石价格上涨。本周国内轻碱主流出厂价格在2021元/吨,纯碱厂家盈利水平略有好转。原料动力煤、合成氨价格重心略有下移,生产成本小幅下降。近期检修、减量厂家集中,货源供应紧张,厂家库存维持低位。轻碱下游需求疲软,重碱需求稳中有增。但下半年纯碱新增产能集中,中长期市场信心不足,下游用户坚持随用随采。预计短期国内纯碱市场或延续向好态势。电石价格为3201元/吨,周环比上涨1.14%。预计下周电石价格前后或略有差异,前期货源略紧带动下,价格仍有多数区域有小涨空间,后续随着PVC检修陆续增多,配套电石流通量加大,供需逐渐变化,价格将趋于稳定。

煤化工:无烟煤价格下跌,甲醇、合成氨价格上涨

煤化工市场中,无烟煤价格下跌,甲醇和合成氨价格上涨。无烟煤价格为1075元/吨,周环比下跌1.45%。目前正值迎峰度夏,增产保供目标下,无烟煤煤矿开工率及坑口产量将继续维持高位水平,市场供应较为充足。尿素价格高位运行,但对无烟煤市场带动作用有限。甲醇报价为2071.7元/吨,环比上周上涨4.76%。本周新增检修装置,涉及检修装置共计12家,影响产量14.72万吨。借助MTO装置预期重启和内地宽幅上涨等利多因素,沿海甲醇市场涨幅扩大,但高价排货受阻,周后期再度回跌。预计下周沿海甲醇市场维持2200-2270元/吨区间震荡。合成氨报价为2443元/吨,环比上周上涨0.12%。随着秋季肥陆续推进,磷复肥企业开工负荷略有提升,对液氨需求增加。但辽宁部分新装置投产,区域性市场货源供应增加,业内人士对后市预期偏低。预计短期液氨市场或将僵持整理。DMF价格为4850元/吨,周环比基本持平,预计下周市场僵持整理。醋酸价格为3165元/吨,周环比上涨11.05%。本周冰醋酸产量预计环比减少约6.05%,多套装置处于停车状态。预计下周冰醋酸市场整理为主,不排除价格出现回落。

总结

本周化工行业整体表现强劲,中信基础化工指数和申万化工指数均实现显著上涨,显示出市场对化工板块的积极情绪。然而,板块内部子行业表现分化明显,合成树脂、涂料油墨颜料、有机硅等子行业领涨,而涤纶、膜材料等则出现回调。

宏观政策方面,山西省明确的煤化工产业链发展规划,预示着未来区域产业结构优化和投资机会。企业层面,万华化学的例行检修和技改扩能,以及多家上市公司发布的半年度业绩预告,反映了行业在产能调整和盈利能力方面的动态变化。

在具体子行业中,聚氨酯市场MDI价格波动,TDI开工率提升但价格承压;化纤市场涤纶长丝价格上涨,氨纶市场维稳;轮胎市场开工负荷波动,需求平稳;农药市场除草剂走势分化,杀虫剂关注度高;化肥市场尿素稳步上涨,磷肥需求好转,钾肥价格松动;维生素市场价格持平,但多家企业密集检修预示未来供应可能受影响;氟化工市场萤石价格小幅上涨,无水氢氟酸价格下跌,制冷剂市场趋稳;有机硅市场价格持平,供需矛盾加深;氯碱化工市场纯碱向好,电石价格上涨;煤化工市场无烟煤价格下跌,甲醇和合成氨价格上涨。

报告提出的五大投资主线,包括显示面板产业链回暖、国产替代、资源属性行业、龙头白马受益以及碳中和概念,为投资者提供了多元化的战略方向。尽管宏观经济下行、油价大幅波动以及下游需求不及预期等风险依然存在,但化工行业在结构性机遇和政策支持下,仍具备一定的投资韧性和成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用