报告要点:

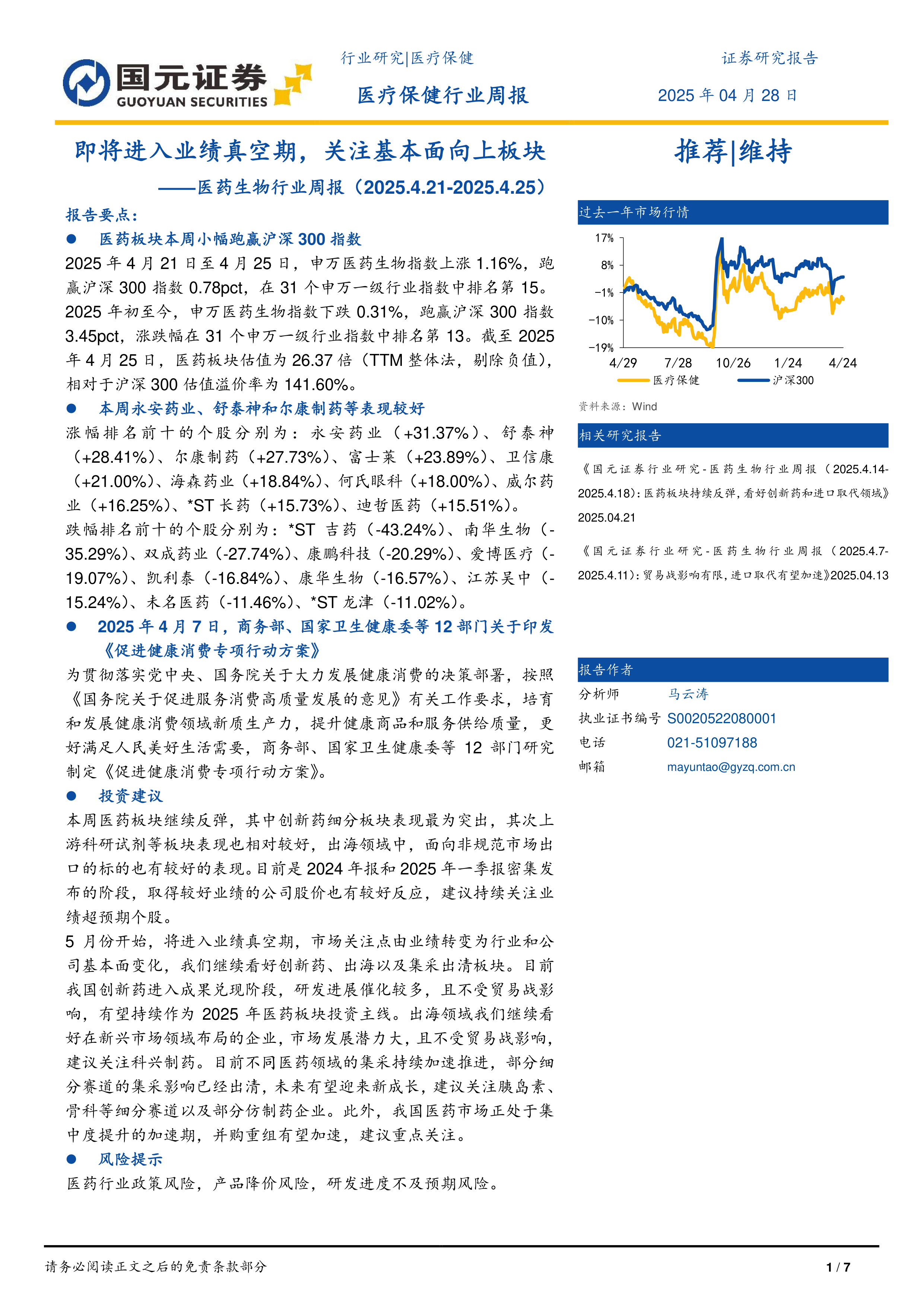

医药板块本周小幅跑赢沪深300指数

2025年4月21日至4月25日,申万医药生物指数上涨1.16%,跑赢沪深300指数0.78pct,在31个申万一级行业指数中排名第15。2025年初至今,申万医药生物指数下跌0.31%,跑赢沪深300指数3.45pct,涨跌幅在31个申万一级行业指数中排名第13。截至2025年4月25日,医药板块估值为26.37倍(TTM整体法,剔除负值),相对于沪深300估值溢价率为141.60%。

本周永安药业、舒泰神和尔康制药等表现较好

涨幅排名前十的个股分别为:永安药业(+31.37%)、舒泰神(+28.41%)、尔康制药(+27.73%)、富士莱(+23.89%)、卫信康(+21.00%)、海森药业(+18.84%)、何氏眼科(+18.00%)、威尔药业(+16.25%)、*ST长药(+15.73%)、迪哲医药(+15.51%)。

跌幅排名前十的个股分别为:*ST吉药(-43.24%)、南华生物(-35.29%)、双成药业(-27.74%)、康鹏科技(-20.29%)、爱博医疗(-19.07%)、凯利泰(-16.84%)、康华生物(-16.57%)、江苏吴中(-15.24%)、未名医药(-11.46%)、*ST龙津(-11.02%)。

2025年4月7日,商务部、国家卫生健康委等12部门关于印发《促进健康消费专项行动方案》

为贯彻落实党中央、国务院关于大力发展健康消费的决策部署,按照《国务院关于促进服务消费高质量发展的意见》有关工作要求,培育和发展健康消费领域新质生产力,提升健康商品和服务供给质量,更好满足人民美好生活需要,商务部、国家卫生健康委等12部门研究制定《促进健康消费专项行动方案》。

投资建议

本周医药板块继续反弹,其中创新药细分板块表现最为突出,其次上游科研试剂等板块表现也相对较好,出海领域中,面向非规范市场出口的标的也有较好的表现。目前是2024年报和2025年一季报密集发布的阶段,取得较好业绩的公司股价也有较好反应,建议持续关注业绩超预期个股。

5月份开始,将进入业绩真空期,市场关注点由业绩转变为行业和公司基本面变化,我们继续看好创新药、出海以及集采出清板块。目前我国创新药进入成果兑现阶段,研发进展催化较多,且不受贸易战影响,有望持续作为2025年医药板块投资主线。出海领域我们继续看好在新兴市场领域布局的企业,市场发展潜力大,且不受贸易战影响,建议关注科兴制药。目前不同医药领域的集采持续加速推进,部分细分赛道的集采影响已经出清,未来有望迎来新成长,建议关注胰岛素、骨科等细分赛道以及部分仿制药企业。此外,我国医药市场正处于集中度提升的加速期,并购重组有望加速,建议重点关注。

风险提示

医药行业政策风险,产品降价风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用