中心思想

电池级溶剂:新能源产业核心驱动力与高技术壁垒市场

本报告深入剖析了电池级溶剂行业,揭示其作为锂离子电池电解液关键组成部分的核心地位,以及在新能源汽车、储能和消费电子等领域快速发展背景下的巨大市场潜力。行业特征显著,表现为技术门槛高、市场集中度高、需求增长迅猛,并受到国家政策的强力支持。

市场格局与未来展望:双寡头竞争下的持续创新与扩张

中国电池级溶剂市场已形成双寡头竞争格局,海科新源和石大胜华占据主导地位,合计市场份额超过55%。在产业链上下游联动、技术持续创新和环保政策趋严的多重影响下,行业正经历从高速发展到成熟期的演变。预计未来五年,市场规模将实现爆发式增长,突破千亿元人民币大关,技术进步和产业链整合将是企业保持竞争力的关键。

主要内容

行业概览与发展脉络:从定义、分类到演进历程

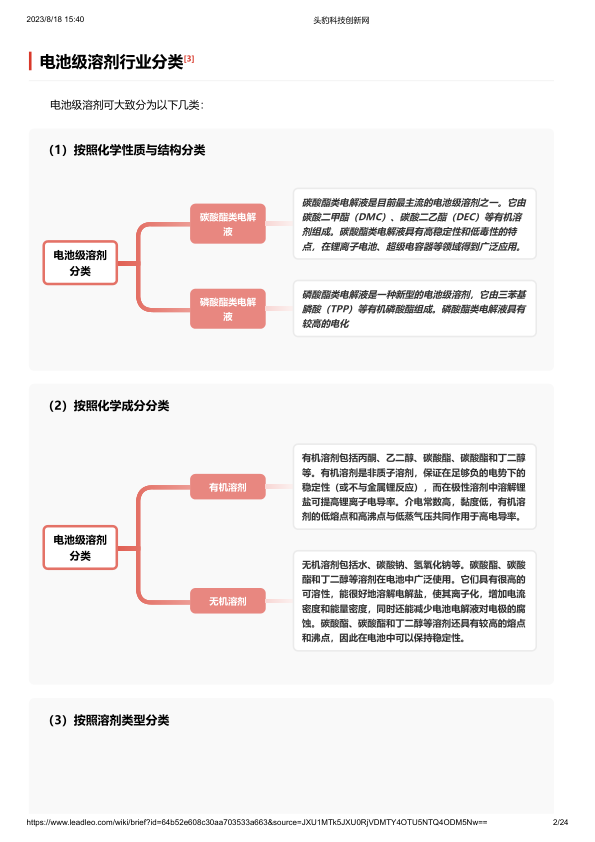

电池级溶剂的定义、分类与核心特征

电池级溶剂是应用于电池行业的有机溶剂,其核心作用是在电池正负极之间传递离子或电荷,产生电能并提升充放电性能。它是电解液的重要组成部分,占比高达83%,对锂电池性能至关重要。主流电池级溶剂包括碳酸二甲酯(DMC)、碳酸甲乙酯(EMC)、碳酸二乙酯(DEC)、碳酸乙烯酯(EC)和碳酸丙烯酯(PC)。

根据化学性质与结构,电池级溶剂可分为碳酸酯类电解液(如DMC、DEC,具有高稳定性和低毒性)和磷酸酯类电解液(新型溶剂,如三苯基膦酸)。按化学成分,可分为有机溶剂(如丙酮、乙二醇、碳酸酯,非质子溶剂,高介电常数、低黏度)和无机溶剂(如水、碳酸钠、氢氧化钠,高可溶性,能溶解电解盐)。按溶剂类型,则有常规溶剂(PC、EC、DMC、DEC、EMC)和新型溶剂(羚酸醋、亚硫酸醋、氟化溶液)。

电池级溶剂行业具有五大显著特征:

- 广阔发展前景:每GWh电池需电解液1,100吨,溶剂占比83%。预计到2025年,溶剂需求将达86万吨,是2020年28.5万吨市场规模的3倍,成长空间巨大。

- 市场竞争激烈且集中度高:以DMC为例,中国名义产能92.6万吨,实际有效产能仅一半,能生产电池级/超纯级产品的企业屈指可数。EC产能也高度集中于石大胜华、东营海科、奥克化学等少数企业,石大和海科合计市场份额超80%,新进入者面临高壁垒。

- 市场需求增长迅速:受益于新能源汽车和智能手机等行业的快速发展,电池级溶剂需求旺盛,价格呈现走高趋势。核心电池级DMC价差近期创四年新高,EC价差也明显抬升。

- 产业链完整:电池级溶剂生产涉及原料采购、生产、销售等多个环节,企业需具备完整产业链以保证产品质量和成本竞争力。电解液采用混合溶剂体系,产品链丰富。

- 技术含量高:电池级溶剂纯度要求极高,至少达99.99%,更高纯级产品要求99.995%以上。同时需满足高介电、低粘度、低熔点、高沸点、高燃点、低成本等特征。溶剂提纯难度大,纯度直接影响电池电化学窗口和性能。目前主流采用环状碳酸酯(EC/PC)与链状碳酸酯(DMC/DEC/EMC)混配模式。

电池级溶剂行业的发展历程可分为六个阶段:

- 萌芽期(1834-1980):从法拉第发现电解现象到电解液离子化理论的建立,以及电解铝、电解铜等方法的发明,奠定了电解液研究的基础。

- 启动期(1980-1990):旭化成开始组装“无锂金属”电池,索尼于1990年商业化第一代锂离子电池,PC基电解液被采用。Dahn等人指出EC基电解液中石墨表面形成的固体电解质中间相是石墨嵌锂的关键,将研究引向电极与电解液界面化学。

- 高速发展期(1990-2008):锂离子电池在电解液应用下能量密度和循环寿命大幅提升,应用领域不断扩展。

- 震荡期(2008-2010):受2008年金融危机影响,需求减少,行业波动,供应链与价格不稳定。

- 成熟期(2010-2035):双碳政策和新能源汽车普及推动行业快速增长,市场份额逐年扩大。生产技术不断改进,成本降低,价格更实惠。

- 衰退期(2035-2040):技术进步和市场扩大将促使行业升级优化,但竞争将更加激烈,企业合作和兼并收购增多。

产业链结构、市场规模与政策驱动

产业链分析

电池级溶剂产业链清晰:

- 上游原材料:主要包括环氧丙烷(PO)、甲醇、环氧乙烷(EO)等基础有机化工原料。溶剂价格和毛利率受上游原材料价格波动影响较大。

- 环氧丙烷(PO):2021年中国产量达346万吨,为近年新高。价格受供需关系、生产成本(原油价格上涨)和环保政策影响呈上涨趋势。

- 甲醇:2022年中国产能达9,947万吨,同比增长8.84%;产量达8,306.58万吨,同比增长6.27%。价格受煤炭、天然气等基础原料价格上涨影响,保持高位波动。

- 环氧乙烷(EO):2022年中国产量同比下滑3.69%。2023年7月25日均价6,000元/吨,较年初下跌9%。受终端需求萎缩和上游扩能导致供过于求影响,但高油价导致生产成本高企,价格难以大幅走低。

- 主要供应商包括滨化集团、三岳化工、连云港石化、鑫岳集团等。

- 中游电解液溶剂生产:包括常规溶剂(DMC、DEC、EMC、EC、PC五大类)和新型溶剂(氟代溶剂、硝酸酯、亚硫酸酯,尚处于研发阶段,市场占有率小)。

- 中国电解液溶剂需求量从2016年的6万吨增长至2020年的20.7万吨,年均复合增长率达36.3%。预计2022年需求量达26.5万吨。

- 中国已实现电解液溶剂的完全国产化,并成为全球最大的生产区域,2022年出货量达75.7万吨,占全球总量的81.9%。

- 2022年中国电解液溶剂市场规模超100亿元,同比增长44.1%。行业技术壁垒高,企业数量少,市场集中度高,海科新源、胜华新材、抚顺东科、华鲁恒升四家企业占据70%以上市场份额。

- 下游电解液及终端应用:电解液是锂离子电池核心材料,溶剂占电解液质量的80%左右,成本的22%-28%。

- 中国电解液出货量从2016年的9.8万吨增长至2021年的44.1万吨,年均复合增长率35.1%。预计2022年达55万吨。

- 终端应用主要包括新能源汽车(动力电池)、储能(储能电池)和消费电子(锂离子电池)。

- 2022年中国动力电池产销量分别达到545.9GWh和465.5GWh,同比均增长超一倍。

- 2021年中国储能电池出货量48GWh,同比增长2.6倍,预计2022年将突破90GWh,同比增长88%。

- 头部电解液厂商(如天赐材料、新宙邦、江苏国泰)对溶剂质量要求高,一旦进入供应体系,合作关系稳定。

行业规模

中国电池级溶剂市场规模在过去五年中呈现波动增长,2022年达到129.75亿元人民币。预计未来五年将保持快速增长,到2026年市场规模有望突破1,000亿元人民币。全球电池级溶剂市场规模在2018年至2023年的复合年增长率预计为14.4%。市场增长主要得益于动力电池、储能电池、新能源汽车等领域的快速发展,以及原材料和工艺技术的不断提升。需求拉动是关键因素,例如2019年全国新能源汽车保有量同比增长62.7%,带动了溶剂市场增长。

政策梳理

中国政府出台了一系列政策,对电池级溶剂行业的发展起到了重要的规范和鼓励作用:

- 《新能源汽车产业发展规划(2021-2035年)》(2020年11月):明确电动化、网联化、智能化发展方向,设定2025年新能源汽车新车销售量占比20%的目标,鼓励攻克核心技术,推动动力电池全价值链发展,间接促进电池级溶剂行业发展。

- 《关于修改〈乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法〉的决定》(2020年6月):要求2021-2023年新能源汽车积分占比逐年提高(14%、16%、18%),促进汽车产业节能减排和绿色发展,鼓励电池级溶剂行业发展。

- 《关于进一步完善新能源汽车推广应用财政补贴政策的通知》(2019年3月):提高技术指标门槛,支持高技术水平产品,提升动力电池系统能量密度和整车能耗要求,鼓励电池级溶剂行业发展。

- 《汽车产业投资管理规定》(2018年12月):引导汽车产业投资方向,优化产能布局,加强关键零部件(包括车用动力电池)投资项目管理,鼓励行业集中和兼并收购。

- 《汽车产业中长期发展规划》(2017年4月):实施动力电池升级工程,突破高安全性、长寿命、高能量密度锂离子电池等技术瓶颈,到2025年新能源汽车产销占比20%以上,鼓励电池级溶剂行业发展。

- 《中国化学与物理电源电池行业“十三五”发展规划》(2017年2月):重点推进产业升级和产品升级,提升小型锂电池体积比能量和动力电池单体比能量,促进锂离子电池产业持续快速增长。

- 《“十三五”国家战略性新兴产业发展规划》(2016年12月):建设全球竞争力的动力电池产业链,突破高容量正负极材料、高安全性隔膜和功能性电解液技术。

- 《中国制造2025》(2015年5月):将“节能与新能源汽车”列为重点发展领域,提升动力电池等核心技术工程化和产业化能力。

- 《锂离子电池行业规范条件(2018年本)》(2019年1月):加强行业管理,引导产业转型升级,鼓励智能制造,提高生产效率和能源利用率。

- 《打赢蓝天保卫战三年行动计划》(2018年6月):设定2020年新能源汽车产销量达到200万辆左右的目标,推动公交、环卫等车辆使用新能源或清洁能源汽车。

- 《关于促进新能源电池产业链发展的十条措施》(驻马店市人民政府办公室,2023年3月):地方政府层面大力支持锂电重大项目建设,提供设备投资补助、费用减免、能耗保障、科技创新支持和上市融资支持,加快构建全产业链。

竞争格局与代表企业:双寡头主导下的市场动态

市场竞争格局与主要参与者分析

全球溶剂市场需求量为28.5万吨,同比增长31.7%;中国溶剂市场需求量为20.7万吨,同比增长33.5%。在电解液溶剂市场,海科新源市场占比30%,石大胜华市场占比28%,TOP2市场份额占比超过55%,呈现双寡头竞争格局。三菱化学与宇部兴产等企业生产的电解液用溶剂主要用于自用,外销量少。全球具备外供能力的企业主要集中于海科新源与石大胜华。石大胜华的核心客户与供应主要集中在国外,而海科新源的客户结构多集中在中国。

在锂电池电解液市场,2022年按出货量计算,天赐材料市场份额最大,达29.3%;其次为新宙邦,占比17.6%;国泰华荣占比14.7%。天赐材料在过去五年中稳坐龙头,市占率整体呈现上升趋势,行业龙头优势显著。

未来几年,储能市场将加速发展,主要驱动因素包括:新能源发电侧储能在政策约束下进入投资视野;新能源并网提升发电侧新能源消纳需求;海外家储市场受政策引导,增速有望维持10%以上;5G商用加速提升基站侧储能需求;国家发改委及地方政府发布相关政策,促进用户侧和电网侧电力储能需求提升。

新能源汽车、数码电子及储能等行业发展势头不减,电解液溶剂市场广阔。中国电解液溶剂企业通过绑定头部电解液厂商更容易获得持续发展。环氧乙烷(EO)与环氧丙烷(PO)双技术路线的发展,将进一步增强中国电解液溶剂市场的国际话语权。

电池级溶剂代表企业竞争优势剖析

1. 山东海科新源材料科技股份有限公司 (301292)

- 公司信息:全球主要的锂离子电池电解液溶剂制造商之一,在电解液溶剂行业居领先地位。主营碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售。

- 财务数据:2021年营业收入30.72亿元,其中碳酸酯系列产品收入21.66亿元,同比增长121.77%。2022年营业收入30.29亿元,碳酸酯系列收入22.45亿元,同比增长3.67%。

- 竞争优势:

- 供应方议价能力:上游原材料(丙烯、环氧丙烷、环氧乙烷、二氧化碳、无水乙醇)为大宗商品,市场价格透明,货源充足。

- 行业中现有企业之间的竞争:电池级溶剂纯度要求高(至少99.99%),提纯难度大,国内规模化生产企业少。海科新源与石大胜华作为头部企业,具有先发和技术优势,产能规模大,市场供应量大,占据市场前2位,2020年度合计市场份额超55%,形成双寡头竞争格局。

- 购买方议价能力:下游新能源汽车、数码电池、储能电池等应用市场潜力巨大,推动锂离子电池材料行业蓬勃发展。

- 技术优势:专注于电解液溶剂和精细化学品领域,坚持自主创新和研发,掌握全产业链核心技术,市场份额位居行业前列。

- 市场地位优势:拥有完备的产品体系,是国内少数能同时提供5种碳酸酯溶剂的生产企业,也是国内精细化学品的领先生产企业。

- 产品优势:产品种类齐全(电子级碳酸二甲酯、碳酸甲乙酯、碳酸二乙酯、碳酸乙烯酯、碳酸丙烯酯),能一体化供应。同时拥有高端丙二醇、异丙醇等多种精细化学品。

- 客户优势:产品已进入国内外主流市场体系,国内主要客户包括天赐材料、比亚迪、国泰华荣、杉杉股份等;海外主要客户有中央硝子、韩国天宝、韩国ENCHEM等。

- 品牌与专利优势:荣获多项品牌荣誉,截至2022年12月31日拥有已授权专利77项(发明专利36项,实用新型41项),参与制定8项国家/行业/团体标准。

2. 胜华新材料集团股份有限公司 (603026) (原名:山东石大胜华化工集团股份有限公司)

- 公司信息:成立于2002年,2015年A股上市。主营新能源材料业务(以碳酸酯系列产品为核心,丙二醇为辅)和基础化工业务。属于高新技术企业,技术实力雄厚,主要采用PO交换法生产电解液溶剂。

- 财务数据:2021年营业收入70.56亿元,其中碳酸二甲酯系列(含碳酸酯系列产品和丙二醇)收入41.97亿元,同比增长82.44%。2022年营业收入83.16亿元,同比增长17.86%,其中碳酸二甲酯系列收入39.36亿元,同比下降6.22%。

- 竞争优势:

- 企业自身优势:中国电解液溶剂龙头企业,形成电解液溶剂加锂盐的配套,是中国唯一能同时为锂离子电池电解液生产厂商提供5种溶剂及锂盐的企业。

- 绿色化工优势:倡导“绿色化工”计划,推进绿色化工产业链延伸,将“资源-废物”线性流动转向“资源-产品-再生资源”循环流动。

- 产品优势:主导产品碳酸二甲酯是无毒、绿色、环保的化工原料,广泛应用于涂料、胶粘剂、医药等领域,是二十一世纪绿色化工产业的基石。

- 产业链优势:不断向碳酸二甲酯系列产品产业链上、下游延伸,形成以碳酸二甲酯系列产品为主导的一体化生产体系,优化产业链配置。

- 生产优势:拟新建10万吨/碳酸二甲酯扩建项目达产后,将形成15万吨/年生产能力,每年消耗10万多吨二氧化碳。

- 技术优势:除引进先进工艺技术外,持续进行技术、工艺改造,显著提升生产装置的技术装备水平、运行质量和效率。

3. 抚顺东科新能源科技有限公司

- 公司信息:成立于2017年,隶属于东科集团,专注于新能源、特殊化学品、化妆品添加剂、日化消杀类产品等领域的研发、生产和销售。以“绿色化工,造福人类”为理念。

- 竞争优势:

- 背景优势:作为东科集团子公司,依托集团资源。

- 资质优势:自2010年起通过质量管理体系、环境管理体系、职业健康安全管理体系及CRCC中国铁路产品认证。

- 品牌优势:凭借高品质产品及服务获得客户认可,多次荣获“优秀供应商”荣誉称号。

4. 山东华鲁恒升化工股份有限公司 (600426)

- 公司信息:全国石油和化工行业综合效益百强企业,国内最大的煤头化肥生产企业之一,也是中国最大的DMF生产商。依托先进的水煤浆气化技术,实现生产成本降低。获得高新技术企业认定。

- 财务数据:2022年营业收入302.45亿元,同比增长13.09%;归母净利润62.89亿元,同比下降13.50%。其中化工收入235.85亿元,同比增长6.74%。

- 竞争优势:

- 成本优势:具有较强的成本控制优势。

- 技术优势:通过不断技术创新,掌握一批核心关键技术。

- 运营优势:依托洁净煤气化技术,构建可持续发展的产业技术平台,形成“一头多线”循环经济柔性多联产运营模式。

- 管理优势:坚持精细化管理,注重质效双优,夯实管理基础,形成富有特色的管理模式和完善的管理体系。

总结

电池级溶剂行业作为新能源产业不可或缺的关键环节,正经历由政策驱动、技术创新和市场需求共同推动的快速发展。该行业具有高技术壁垒、高纯度要求和高市场集中度的特点,中国已成为全球主要的电池级溶剂生产国,并在全球市场中占据主导地位。

市场规模在2022年达到129.75亿元人民币,并预计在2026年突破1,000亿元人民币,显示出巨大的增长潜力。产业链上下游紧密联动,上游原材料价格波动对中游溶剂生产成本影响显著,而下游新能源汽车、储能和消费电子市场的蓬勃发展则持续拉动溶剂需求。

竞争格局呈现双寡头主导态势,海科新源和石大胜华等头部企业凭借技术、产能和客户优势占据市场主要份额。未来,随着新能源技术的不断进步和应用场景的拓展,电池级溶剂行业将继续保持强劲增长,但企业需持续投入研发,提升产品纯度和性能,并优化成本控制,以应对日益激烈的市场竞争和不断提高的环保要求。中国企业在全球电池级溶剂市场中的话语权有望进一步增强。

微信扫一扫-立即使用

微信扫一扫-立即使用