中心思想

化工市场动态与投资机遇

本报告深入分析了2023年6月基础化工行业的市场动态与投资机会。在近期市场波动中,天然气和苯酚等产品价格涨幅居前,而合成氨和尿素则出现较大跌幅。报告强调了光伏胶膜领域POE国产化进程的加速以及EVA价格的蓄势待涨,并推荐关注相关产业链的领先企业。

产业链结构性调整与新材料发展

当前化工行业正经历结构性调整,新材料领域成为重要的增长引擎。以卫星化学为代表的企业积极布局高端新材料产业园,特别是POE和茂金属聚乙烯等产品,以满足光伏等新兴产业的爆发性需求。同时,传统大宗商品市场受宏观经济、供需关系及政策等多重因素影响,呈现分化走势。

主要内容

1、化工行业投资建议

1.1、行业跟踪

本节详细跟踪了多个关键化工子行业的市场表现和价格走势,提供了专业的市场分析和数据支持。

1.2、个股跟踪

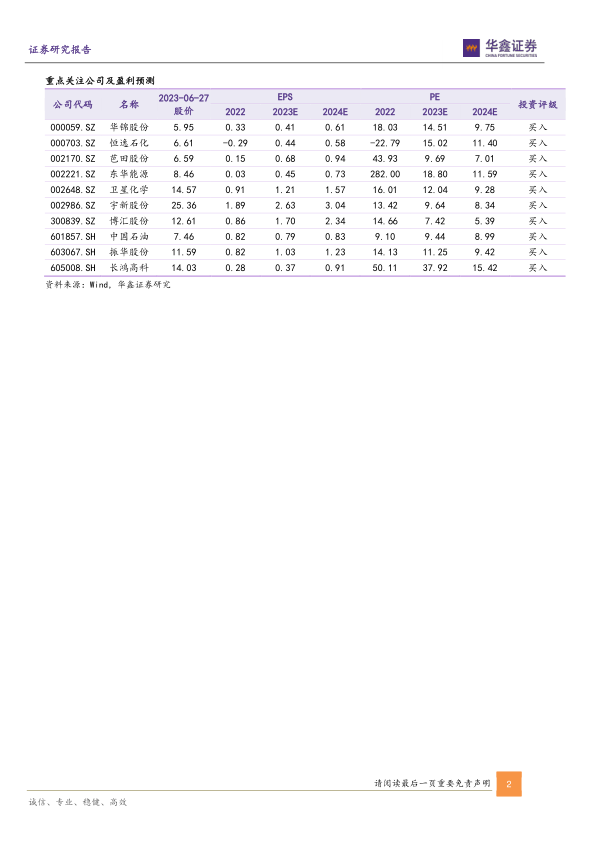

本节对多家重点关注的化工企业进行了详细分析,包括其投资亮点、近期动态及盈利预测。

宇新股份 (买入)

- 投资亮点: 汽油景气度提升,调油料主业盈利能力增强。国六B标准实施及出口加持,MTBE价格重心上移。深耕C4深加工产业链,产能投放打开成长空间。

- 近期动态: 2022年营收62.6亿元,同比增长95.6%,净利润4.3亿元,同比增长205.2%。2023年一季度营收14.8亿元,同比增长9.9%,归母净利润1.07亿元,同比增长35.3%。

- 盈利预测: 预计2023-2025年EPS分别为2.63、3.04、3.35元。

中国石油 (买入)

- 投资亮点: 油气价格中枢上移,营收净利润创新高。降本增效成果显著,盈利能力持续提升。布局新能源业务,炼化转型升级进程加速。

- 近期动态: 2022年营收32391.67亿元,同比增长23.90%,归母净利润1493.75亿元,同比增长62.08%。2023年一季度营收7324.71亿元,同比下降6.02%,归母净利润436.30亿元,同比增长12.17%。

- 盈利预测: 预计2023-2025年EPS分别为0.79、0.83、0.88元。

卫星化学 (买入)

- 投资亮点: 成本及需求挤压下主业盈利承压,但需求向好轻烃裂解修复,业绩有望持续好转。产能投放助推发展,延伸打造化学新材料产业链,特别是POE国产化进程加速。

- 近期动态: 2022年营收370.44亿元,同比增长29.72%,归母净利润30.62亿元,同比下降49.02%。2023年一季度营收94.15亿元,同比增长15.70%,归母净利润7.07亿元,同比下降53.83%,环比大增1459%。

- 盈利预测: 预计2023-2025年EPS分别为1.21、1.57、2.27元。

东华能源 (买入)

- 投资亮点: 成本及需求双重挤压,PDH-PP利润明显收窄,但需求预期向好,静待PDH盈利修复。乘“双碳”东风,产能投放及氢气高值化利用助力成长。

- 近期动态: 2022年营收291.99亿元,同比增长1.8%,归母净利润4251.36万元,同比下降96.7%。2023年一季度营收71.60亿元,同比增长2.5%,归母净利润5184.95万元,同比下降51.4%。

- 盈利预测: 预计2023-2025年EPS分别为0.45、0.73、1.4元。

恒逸石化 (买入)

- 投资亮点: 成本及需求挤压下产品价差收窄,公司盈利承压,但需求拐点已现,主营业务景气度有望回升。全产业链一体化优势突出,产能投放助力成长。

- 近期动态: 2022年营收1520.50亿元,同比增长17.26%,归母净利润-10.80亿元,由盈转亏。2023年一季度营收283.81亿元,同比减少14.65%,归母净利润3484.63万元,同比减少95.24%,环比增长101.45%。

- 盈利预测: 预计2023-2025年EPS分别为0.44、0.58、0.77元。

博汇股份 (买入)

- 投资亮点: 基建出行持续修复,重芳烃业务景气度有望回升。产能受限监管趋严,白油格局持续向好。逐步解锁原料瓶颈,高附加值项目助力成长。

- 近期动态: 2022年营收29.65亿元,同比增长72.96%,归母净利润1.52亿元,同比增长405.37%。2023年一季度营收4.16亿元,同比下降34.06%,净利润5387.46万元,同比增长164.93%。

- 盈利预测: 预计2023-2025年EPS分别为1.70、2.34、2.97元。

长鸿高科 (买入)

- 投资亮点: 成本及需求双重挤压,利润水平略降,但经济复苏需求预期回暖,盈利能力有望修复。TPES+可降解塑料双轮驱动,产能投放打开成长空间。

- 近期动态: 2022年营收23.72亿元,同比增长36.83%,归母净利润1.80亿元,同比略降2.45%。2023年一季度营收3.75亿元,同比下降53.27%,归母净利润7654.72万元,同比下降11.54%。

- 盈利预测: 预计2023-2025年EPS分别为0.37、0.91、1.37元。

1.3、华鑫化工投资组合

华鑫化工6月投资组合包括中国石油、华锦股份、宇新股份和博汇股份,其中中国石油和宇新股份在月度收益率上表现较好。

2、价格异动:天然气苯酚涨幅居前,合成氨尿素跌幅较大

本节通过数据统计,清晰展示了近半月化工产品价格的涨跌幅情况。

- 涨幅居前的产品: 天然气(NYMEX天然气(期货),10.56%)、苯酚(华东地区,8.06%)、磷酸(新乡华幸工业85%,4.76%)、TDI(华东,4.29%)、黄磷(四川地区,3.83%)、轻质纯碱(华东地区,3.66%)、二氯甲烷(华东地区,3.05%)、PVC(华东电石法,2.73%)、丙酮(华东地区高端,2.57%)。

- 跌幅居前的产品: 合成氨(安徽昊源,-15.15%)、磷酸二铵(美国海湾,-13.49%)、合成氨(江苏新沂,-13.21%)、原盐(华北地区海盐,-11.86%)、煤焦油(山西市场,-11.77%)、二甲醚(河南,-10.17%)、尿素(华鲁恒升(小颗粒),-10.13%)、国际石脑油(新加坡,-10.13%)、尿素(波罗的海(小粒散装),-9.80%)、硫磺(温哥华FOB合同价,-9.49%)。

3、重点覆盖化工产品价格走势

本报告提供了原油、石脑油、柴油、燃料油、纯碱、烧碱、液氯、盐酸、电石、原盐、纯苯、甲苯、二甲苯、苯乙烯、甲醇、丙酮、醋酸、苯酚、醋酸酐、苯胺、乙醇、BDO、TDI、二甲醚、煤焦油、甲醛、MDI、尿素、氯化钾、复合肥、合成氨、硝酸、纯吡啶、LDPE、PS、PP、PVC、ABS、天然橡胶、丁苯橡胶、丁基橡胶、腈纶毛条、PTA、涤纶POY、涤纶FDY、锦纶POY、锦纶DTY、锦纶FDY、棉短绒、二氯甲烷、三氯乙烯、R22、R134a等多种重点化工产品的详细价格走势图表,直观展示了市场价格的历史波动和当前趋势。

4、风险提示

本报告提示了以下主要风险:

- 下游需求不及预期。

- 原料价格或大幅波动。

- 环保政策大幅变动。

- 推荐关注标的业绩不及预期。

总结

本报告对基础化工行业2023年6月的市场表现进行了全面而专业的分析。数据显示,天然气和苯酚等产品价格显著上涨,而合成氨和尿素则面临较大跌幅,反映出市场供需结构的局部性变化。报告重点指出,随着光伏行业对POE需求的爆发,国内POE国产化进程正在加速,同时EVA价格也具备上涨潜力,建议投资者关注卫星化学、东方盛虹、联泓新科等相关产业链企业。此外,报告还详细跟踪了原油、成品油、天然气、丙烷、动力煤、聚乙烯、聚丙烯、PTA、涤纶长丝、尿素、复合肥、MDI、TDI、磷矿石、赤磷、EVA和POE等多个细分市场的动态,并对宇新股份、中国石油、卫星化学、东华能源、恒逸石化、博汇股份、长鸿高科等重点公司进行了深入的投资亮点和盈利预测分析。尽管行业面临下游需求不及预期、原料价格波动、环保政策变化以及个股业绩不达预期等风险,但新材料领域的结构性机遇和部分传统产品景气度的修复,为行业提供了新的增长动能。

微信扫一扫-立即使用

微信扫一扫-立即使用