中心思想

本报告分析了化工行业中两家重点公司——新和成和万华化学的投资价值,并给出了相应的投资建议。

新和成投资价值分析

- 维生素市场前景广阔: 维生素VA和VE价格进入上涨通道,主要受益于巴斯夫装置检修、帝斯曼整合以及饲料需求的增长。

- 公司成长潜力巨大: 新和成在建项目众多,包括维生素品类拓展、香料香精系列增加、甜味剂进军、新材料产能提高以及蛋氨酸项目投产,这些项目将为公司带来新的增长点。

万华化学投资价值分析

- MDI市场有望回暖: 随着传统旺季的到来以及上海亨斯迈的检修,MDI价格有望上涨,万华化学作为行业龙头将受益。

- 乙烯项目投产在即: 公司100万吨大乙烯项目下半年将投产,将进一步增厚公司业绩。

主要内容

新和成(002001)公司简介

- 新和成是一家专注于营养品、香精香料、高分子新材料和原料药生产的国家认定重点高新技术企业,拥有浙江新昌、浙江上虞、山东潍坊、黑龙江绥化4个现代化生产基地。

基地布局

- 公司在浙江、山东、黑龙江拥有三大生产基地,分别侧重不同的产品方向,形成协同效应。

业务板块

- 公司业务涵盖营养品、香料香精、新材料、生物发酵、医药等多个领域,并积极进行产能扩张和新项目建设。

维生素价格进入上涨通道

- VE格局重大变革: 维生素E市场经历了从实验室生产到产能过剩的阶段,目前正处于格局重大变革时期。

- VA行业维持高度景气: 维生素A市场进入壁垒极高,行业维持高度景气,价格波动主要受装置故障等因素影响。

- 疫情影响供给,饲料需求增长: 新冠疫情影响海内外维生素供给,同时饲料需求的增长也推动了维生素价格上涨。

公司成长空间巨大

- 公司项目储备丰富,未来成长道路清晰,将拓宽原有维生素产品线、继续壮大布局新业务。

新和成(002001):VA、VE进入上涨通道,坚定看好未来成长

- 投资逻辑:维生素行业景气回升,新冠疫情影响供给,在建项目陆续投产,为公司贡献业绩增量,打开成长空间。

- 业绩预测与投资建议:预计公司2019-2021年EPS分别为1.03元、1.53元和1.76元,维持“买入”评级。

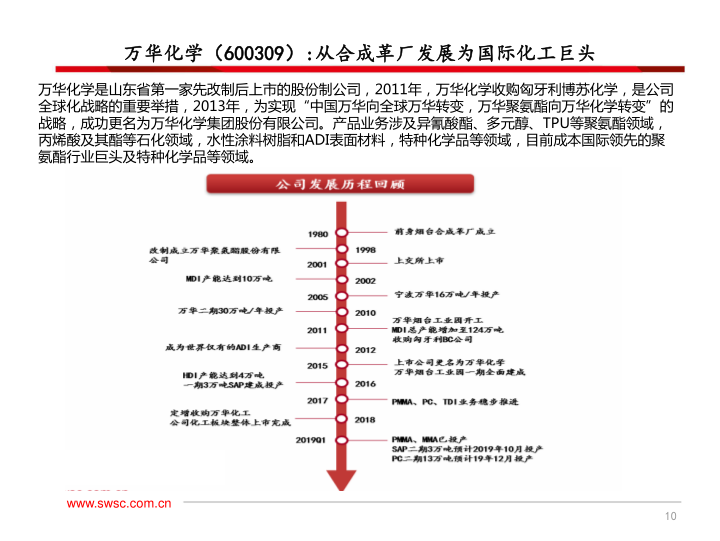

万华化学(600309):从合成革厂发展为国际化工巨头

- 万华化学是一家从合成革厂发展起来的国际化工巨头,产品业务涉及聚氨酯、石化、水性涂料树脂和ADI表面材料、特种化学品等领域。

万华化学公司产品情况

- 公司产品涵盖聚氨酯、石化、精细化学品三大板块,并在全球范围内进行布局。

全球MDI行业格局

- 寡头垄断,集中度高: 全球MDI行业呈现寡头垄断格局,集中度高,万华化学是行业龙头。

- 产能投放进入新一轮周期: 全球MDI产能投放进入新一轮周期,万华化学将进一步巩固全球行业龙头地位。

MDI价格波动性大,供给存在不确定性

- MDI价格波动性大,受原材料供应、化工厂商事故等因素影响。

100万吨乙烯项目迎来投产

- 公司100万吨乙烯项目即将投产,将延伸产业链,形成协同效应。

万华化学(600309):4月份MDI价格有望上涨,超跌具备投资价值

- 投资逻辑:MDI价格有望上涨,乙烯项目投产,收购康乃尔项目巩固核心护城河。

- 业绩预测与投资建议:预计公司2019-2021年EPS分别为3.16元、3.65元和4.08元,维持“买入”评级。

总结

本报告对新和成和万华化学两家公司进行了深入分析,认为两家公司均具备较好的投资价值。新和成受益于维生素价格上涨和新项目投产,未来成长空间广阔;万华化学则受益于MDI价格回升和乙烯项目投产,同时公司在MDI领域的垄断地位也将进一步巩固。因此,报告分别给予两家公司“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用