中心思想

全球半导体市场面临挑战与结构性分化

本报告核心观点指出,全球半导体市场正面临短期前景恶化的挑战,Gartner预测2023年全球半导体收入将下降3.6%,总额预计为5960亿美元。这一趋势主要受通货膨胀、利率上升导致消费者可支配收入下降以及消费支出优先级的变化所影响,导致消费者驱动型市场表现疲软。然而,企业驱动型市场,如企业网络、计算、工业、医疗和商业运输等,则展现出相对的韧性,得益于企业为加强基础设施、支持远程工作和数字化战略而进行的战略投资。

国内新材料产业的战略机遇与重点推荐

尽管全球市场面临逆风,国内新材料产业,特别是半导体材料领域,正迎来国产化加速的战略机遇。报告强调了光刻胶、电子特气、电子化学品等关键环节的进口替代进程。上海新阳的KrF光刻胶已实现批量生产销售,标志着国产替代取得重要进展。同时,下游晶圆厂的扩产迅猛,为头部企业提供了产业红利最大化的机会。报告重点推荐了在半导体材料、光刻胶、特气、电子化学品、高分子材料及绿色能源等领域具有竞争优势的上市公司,如彤程新材、华特气体、安集科技、鼎龙股份、国瓷材料、利安隆、合盛硅业、联泓新科、新安股份和三孚股份,以期抓住国内制造升级和高性能材料需求释放带来的快速发展机遇。

主要内容

整体市场表现与子行业动态

新材料指数与各子行业周度表现

本周(截至2022年12月12日),Wind新材料指数收报4497.74点,环比上涨0.68%。在六个主要子行业中,申万三级行业半导体材料指数收报7128.13点,环比上涨0.42%;申万三级行业显示器件材料指数收报948.05点,环比上涨0.12%;中信三级行业有机硅材料指数收报9039.42点,环比上涨0.05%;中信三级行业锂电指数收报4096.72点,环比上涨4.66%;Wind概念可降解塑料指数收报1954.60点,环比上涨2.41%。值得注意的是,中信三级行业碳纤维指数收报4590.08点,环比下跌2.14%,是本周唯一出现下跌的子行业。

重点公司周度回顾与行业热点聚焦

公司涨跌幅、重要公告及估值概览

本周涨幅前五的公司包括合盛硅业(10.86%)、金丹科技(8.63%)、蓝晓科技(5.98%)、阿拉丁(5.83%)、赛伍技术(4.91%)。跌幅前五的公司则有金宏气体(-7.28%)、皇马科技(-6.26%)、博迁新材(-5.8%)、奥来德(-5.48%)、建龙微纳(-5.43%)。

重要公告方面,山东道恩高分子材料股份有限公司拟投资5.9亿元建设“道恩新材料扩产项目”,分两期建设5万吨热塑性弹性体和15万吨改性塑料。辽宁奥克化学股份有限公司以1500万元增资杭州万锂达新能源科技有限公司,持有其15%股权。安徽华恒生物科技股份有限公司控股子公司天津智合生物科技有限公司的全资子公司赤峰智合将实施生物法年产5万吨1,3-丙二醇建设项目,投资不超过4亿元。龙佰集团股份有限公司拟以1.76亿元现金收购云南国钛金属股份有限公司持有的朝阳东锆新材料有限公司100%股权。安道麦股份有限公司间接持股的全资子公司Adama New Zealand Ltd.拟收购Agrinova New Zealand Limited 100%股权,预估购买价款为3750万新西兰元。

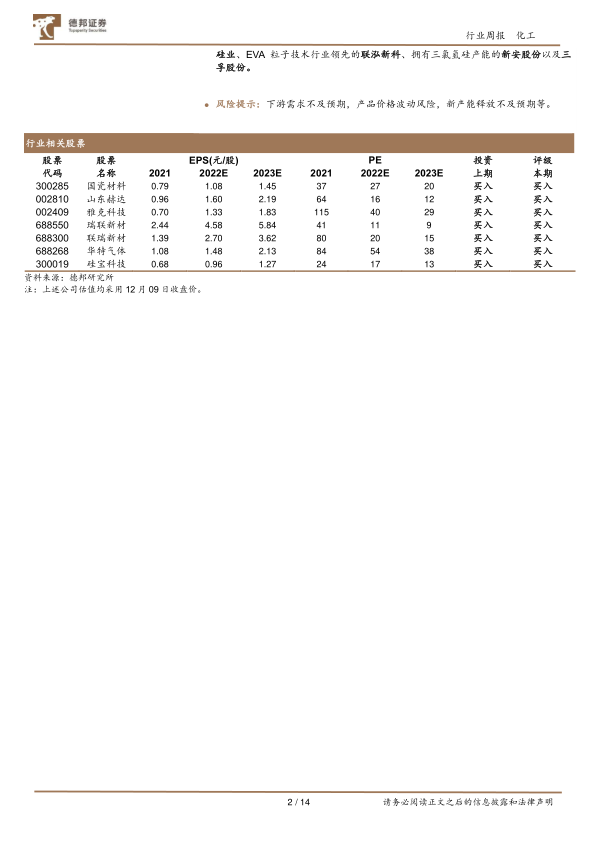

报告还提供了中环股份、南大光电、雅克科技、华特气体、上海新阳等39家重点公司的最新收盘价、市值、EPS(2021A-2024E)及PE(2021A-2024E)估值数据,为投资者提供了详细的参考信息。

行业热点事件分析

Gartner预测:2023年全球半导体收入增长将下降3.6%

市场研究机构Gartner于11月28日发布最新预测,预计2023年全球半导体收入将下降3.6%,总额降至5960亿美元,低于此前预测的6230亿美元。这一预测反映了全球经济形势恶化和供过于求的局面。Gartner分析指出,半导体市场目前呈现两极分化:消费者驱动型市场因通货膨胀、利率上升导致可支配收入下降以及消费重心转向旅游、休闲等领域而表现疲软;而企业驱动型市场,如企业网络、企业计算、工业、医疗和商业运输等,则因企业加强基础设施、支持远程工作和数字化战略的战略投资而保持相对弹性。

上海新阳KrF光刻胶已批量生产销售

12月7日,上海新阳在投资者互动平台表示,其KrF光刻胶已实现批量化生产销售,并持续开发新客户。此外,合肥新阳项目部分设备已进场,预计第四季度试生产。该项目总投资3.5亿元,旨在形成集成电路制造和封装所需的关键功能性超纯化学材料的生产能力,包括芯片铜互连超高纯电镀液、芯片高选择比超纯清洗液、芯片高分辨率光刻胶以及芯片级封装与集成电路传统封装引线脚表面处理功能性化学材料等。

南通通富微电三期工程封顶,投资9.64亿

通富微电三期工程总投资9.64亿元,位于苏锡通园区,已一次性开工建设10万多平方米。该项目采用具有自主知识产权的集成电路封装、测试新技术、新工艺,建成后将形成年封装测试5G等新一代通信用集成电路产品2.8亿块的生产能力,定位高阶封测技术,为5G、存储、AI、移动智能终端等产品提供全方位封测服务。

台积电400亿美元在美建厂

12月6日,台积电宣布在美国亚利桑那州除了已规划的N4工艺晶圆厂(2024年投产)外,还将建设第二个晶圆厂,计划于2026年开始生产3nm工艺技术。这两个晶圆厂的总投资约为400亿美元,是亚利桑那州历史上最大的外国直接投资之一。项目预计将创造1万多个高薪高科技岗位,包括4500个台积电直接岗位。完工后,两座晶圆厂每年将生产超过60万片晶圆,年收入将达到100亿美元,最终产品价值预计超过400亿美元。台积电还承诺建设现场工业水回收厂,实现接近零的液体排放。

吉林化纤:新一条碳化线投产

12月8日,吉林化纤股份有限公司1.2万吨/年碳纤维复材项目第二条碳化线一次开车成功,这是20天内投产的第二条碳化线,目前该项目所有在建碳化装置投产已过半。预计到2023年初,该项目的4条碳化线将全部投产释放产能。项目总投资约14.6亿元,主要通过新建形成1.2万吨/年碳纤维复材项目,采用拉挤工艺生产碳纤维拉挤板材。

宏观数据与市场风险提示

半导体相关数据追踪

本周,费城半导体指数收报2721.02点,环比下跌1.81%。11月,中国集成电路出口金额达到110.62亿美元,同比下跌29.8%,环比下跌17.49%;集成电路进口金额达到300.96亿美元,同比下跌27.58%,环比下跌12.81%。NAND Flash和DRAM DDR3的日度价格图也反映了市场价格波动情况。

风险提示

报告提示了以下风险:下游需求不及预期、产品价格波动风险以及新产能释放不及预期等。

总结

本周化工新材料行业整体呈现小幅上涨态势,Wind新材料指数环比上涨0.68%,其中锂电和可降解塑料子行业表现突出。然而,全球半导体市场面临下行压力,Gartner预测2023年全球半导体收入将下降3.6%,主要受消费者需求疲软影响,但企业驱动型市场仍具韧性。

尽管宏观环境充满挑战,国内半导体材料国产化进程加速,上海新阳KrF光刻胶的批量生产销售以及南通通富微电三期工程的封顶,均显示出国内产业链自主可控能力的提升。同时,台积电在美投资400亿美元建设晶圆厂,以及吉林化纤碳纤维新产线的投产,预示着全球半导体和新材料领域的战略性投资仍在持续。

分析师建议关注半导体材料国产化加速背景下的头部企业,特别是在光刻胶、特气、电子化学品等关键领域具有进口替代优势的公司,以及在新材料、高分子助剂和绿色能源领域具备产业红利和增长潜力的企业。投资者需警惕下游需求不及预期、产品价格波动及新产能释放不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用