中心思想

基金医药持仓处于底部区间,配置价值显现

本报告分析了2023年半年报中基金对医药行业的持仓情况,指出当前基金医药持仓比例仍处于多年来的底部区间,尽管一季度有所提升,但二季度再次小幅下降。医药行业周期性较弱,受经济影响小,医疗消费具备刚性,因此建议关注其中长期配置价值和景气度确定的细分领域龙头。

关注诊疗复苏受益领域,警惕风险因素

报告建议关注受益于诊疗复苏的仿创药、中药、消费医疗及医疗服务等领域。同时,报告也提示了疫情反复、行业监管政策收紧、集采力度超预期、中美贸易摩擦、公司业绩不达预期以及国内外经济形势恶化等风险因素。

主要内容

基金医药持仓分析

-

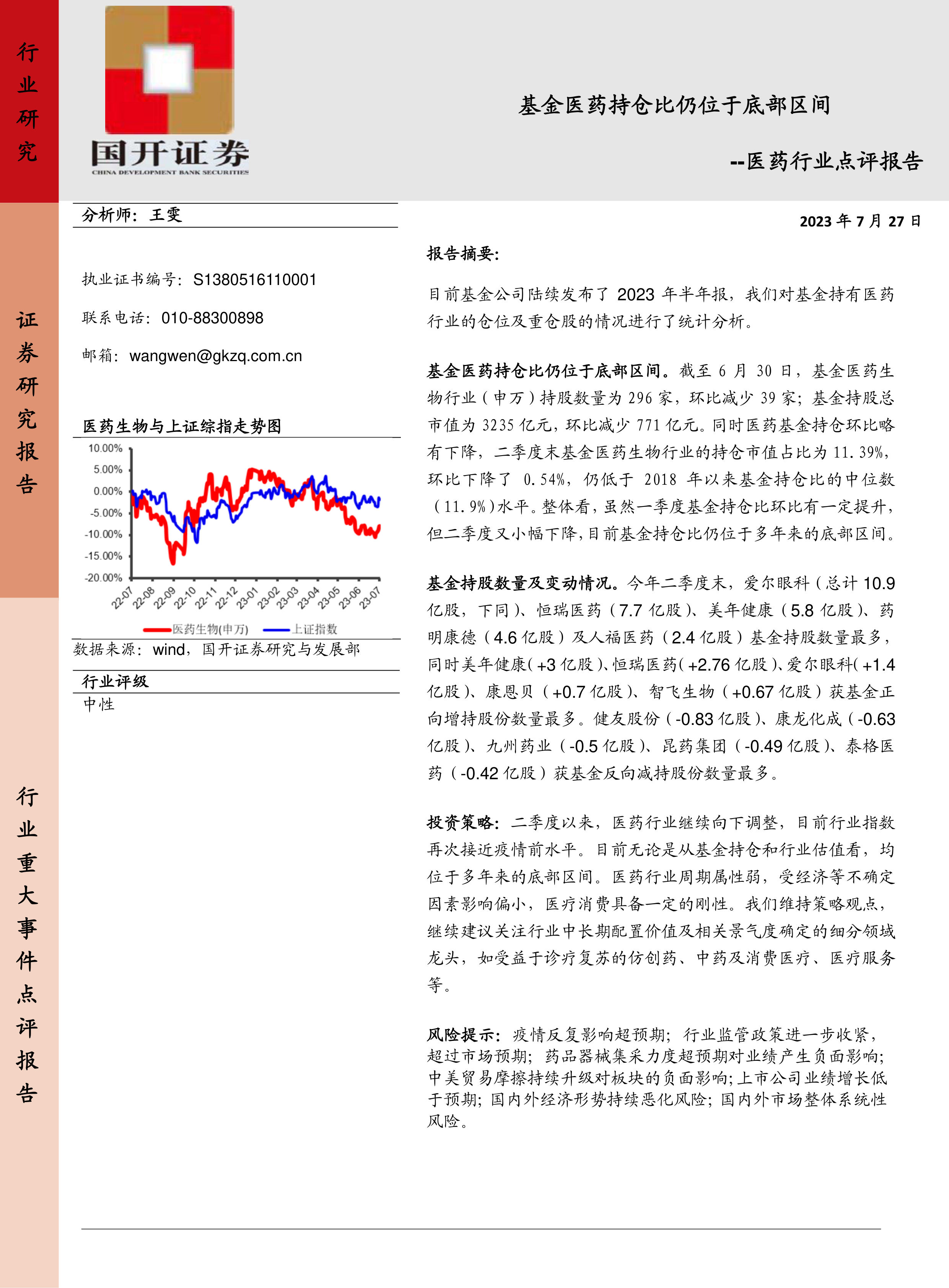

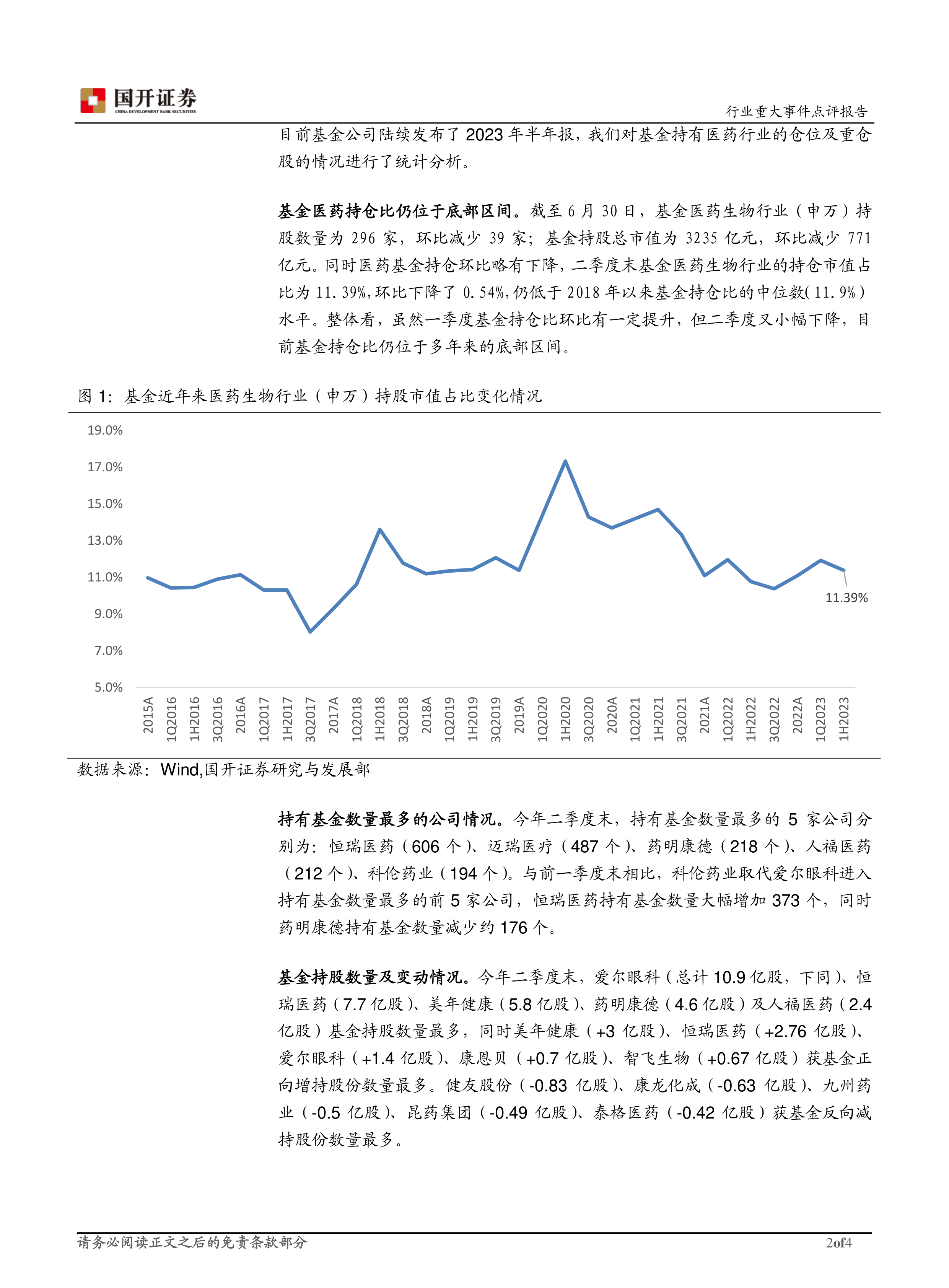

持仓比例及市值: 截至6月30日,基金医药生物行业持股市值占比为11.39%,环比下降0.54%,低于2018年以来中位数水平。基金持股总市值为3235亿元,环比减少771亿元。

-

持股数量及变动: 爱尔眼科、恒瑞医药、美年健康、药明康德及人福医药为基金持股数量最多的公司。美年健康、恒瑞医药、爱尔眼科等获基金增持数量最多,而健友股份、康龙化成、九州药业等遭减持。

-

重仓股占比: 基金前十大医药行业重仓股的总市值占整体医药生物行业持股市值的54%,抱团现象依然突出。

持有基金数量最多的公司

今年二季度末,持有基金数量最多的 5 家公司分别为:恒瑞医药(606 个)、迈瑞医疗(487 个)、药明康德(218 个)、人福医药 (212个)、科伦药业(194个)。与前一季度末相比,科伦药业取代爱尔眼科进入 持有基金数量最多的前 5 家公司,恒瑞医药持有基金数量大幅增加 373 个,同时 药明康德持有基金数量减少约176个。

基金持仓占比及持股总市值情况

普瑞眼科、百利天恒-U、健之佳、惠泰医疗和一心堂的基金持股占个股流通股比重排名前5。迈瑞医疗、恒瑞医药、药明康德、爱尔眼科、同仁堂基金持股总市值排名前5。

投资策略

二季度以来,医药行业持续调整,行业指数接近疫情前水平。建议关注行业中长期配置价值及相关景气度确定的细分领域龙头,如受益于诊疗复苏的仿创药、中药及消费医疗、医疗服务等。

风险提示

报告提示了疫情反复、行业监管政策收紧、集采力度超预期、中美贸易摩擦、公司业绩不达预期以及国内外经济形势恶化等风险因素。

总结

本报告通过分析2023年半年报数据,揭示了基金在医药行业的持仓现状,指出当前医药行业基金持仓比例处于底部区间,具备中长期配置价值。报告建议关注受益于诊疗复苏的细分领域龙头,并提示了相关风险因素,为投资者提供了参考依据。

微信扫一扫-立即使用

微信扫一扫-立即使用