投资建议

本周医疗板块行情主要沿三条主线展开:

常规医疗(院内医疗和消费医疗)板块持续改善;

医疗器械和消费类医疗产品创新受到市场关注,科创板价值修复迅速;

海外新冠疫情出现反复,新冠检测板块出现响应行情。

展望未来,我们认为医疗板块的业绩改善和估值修复仍然刚刚起步,行业仍处于具备较强性价比的位置,建议围绕院内医疗和创新,以及消费医疗复苏展开投资布局。

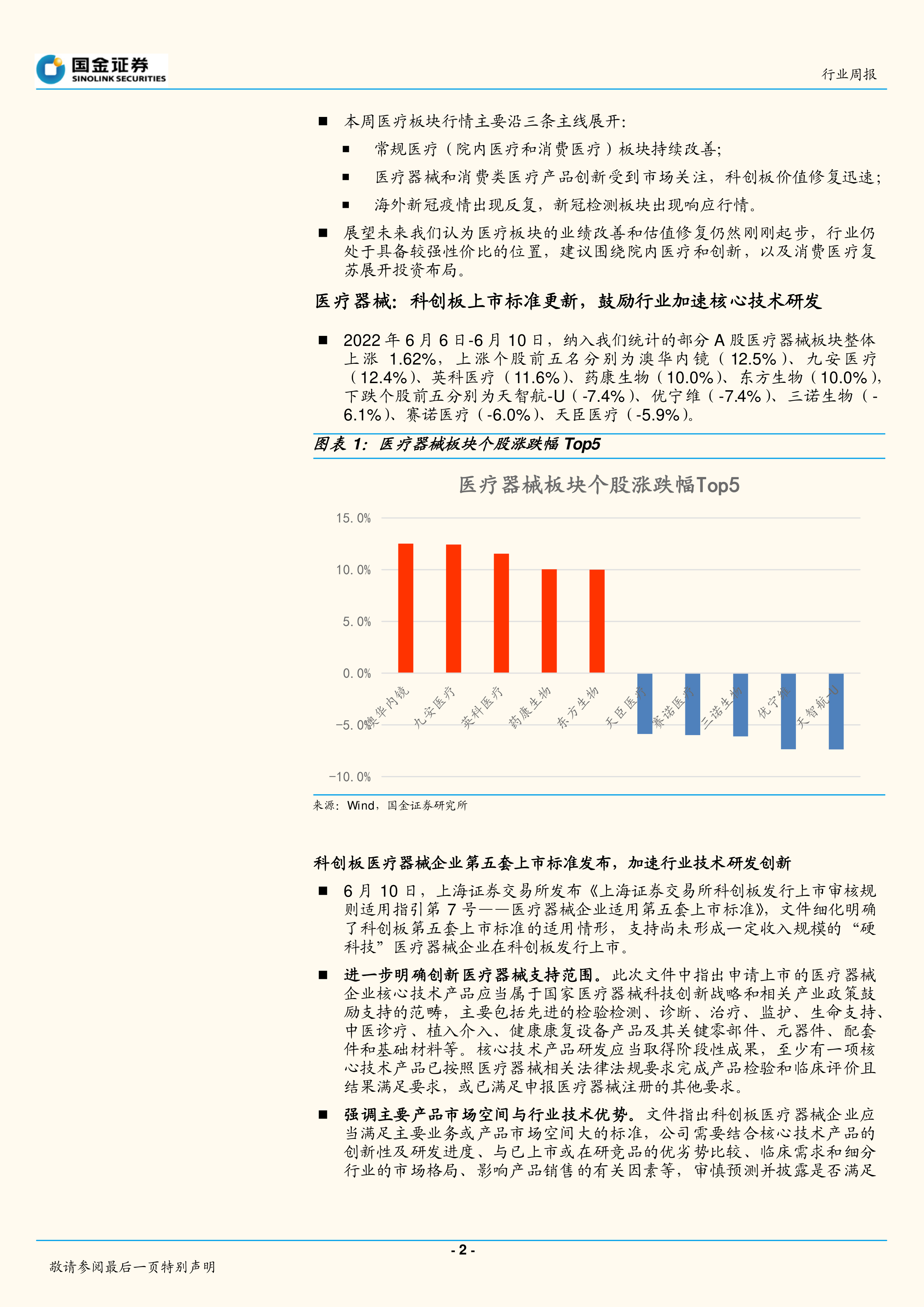

医疗器械:科创板上市标准更新,鼓励行业加速核心技术研发。6月10日上交所发布《上海证券交易所科创板发行上市审核规则适用指引第7号——医疗器械企业适用第五套上市标准》,有望为创新性医疗器械企业发展和上市提供加速助力,创新器械行业与资本市场对接速度有望提升,同时进一步鼓励资本投入医疗器械关键核心技术产品研发创新。

体外诊断:海外疫情出现反复,新冠检测板块走强。根据美国约翰斯〃霍普金斯大学数据,美国新冠新增病例人数单日超10万人,Omicron变株BA.4和BA.5在美快速传播,为疫情防控带来不确定性。此外,猴痘病毒累计确诊人数仍在增长。

生物制品:万泰生物定增申请获批,关注板块疫情后恢复机遇。6月6日万泰生物非公开发行股票申请获得中国证监会核准批复,产业化能力有望进一步增强。医疗机构住院及手术量逐步恢复,我们看好生长激素、血液制品、二类苗等子行业需求恢复与反弹,板块估值性价比突出。

消费医疗:胶原蛋白赛道企业走向资本市场,中药和药店板块基本面恢复。医美上游胶原蛋白赛道景气度提高,锦波生物申报材料北交所受理,此前巨子生物已向港交所递交招股书;中药配方颗粒国标切换影响减弱,期待下半年业绩放量,并持续看好OTC行业发展;药店次新店利润逐步释放,带动公司业绩持续好转,下半年药店行业增速确定性提高,建议把握当前低估值的机会;消费医疗器械方面看后角膜塑形镜、离焦镜、隐形牙套等。

医疗服务板块:“民营医院管理年”活动成效显著,看好行业长期健康规范发展趋势。近期多项政策文件明确支持社会办医持续健康规范发展,进一步强化监管职责,医疗服务市场合规化水平有望整体提升,建议重点关注长期高效率运营、医疗质量优异、品牌效应突出的专科医疗服务龙头企业。

重点公司

国内疫情受控对常规医疗的压制迅速解除,同时科创板医疗器械审评上市调整进一步鼓励行业创新,医疗板块有望迎来业绩与估值双升。积极看好生长激素、创新医疗器械、民营专科医疗服务、院内体外诊断、头部医美产品企业、头部连锁药房、优质中药OTC、血液制品等细分行业。

推荐组合:建议重点关注细分优质赛道行业龙头公司,长春高新、迈瑞医疗、爱尔眼科、益丰药房、华润三九等。

风险提示

疫情反弹影响超预期;集采降价控费政策范围与力度超出预期;需求恢复不及预期;研发效率下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用