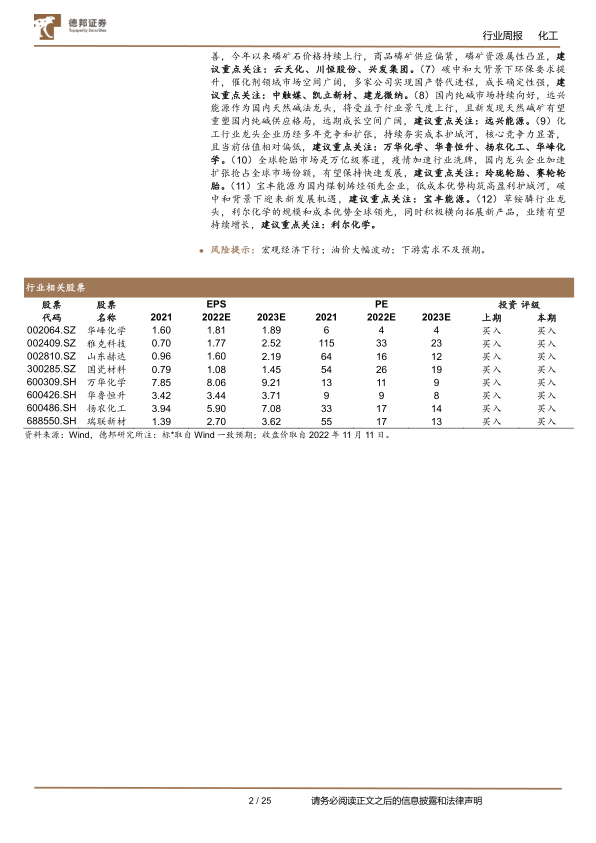

中心思想

化工板块表现分化,新材料与MDI市场动态引关注

本周(2022年11月7日至2022年11月11日),中国化工行业整体市场表现呈现结构性分化。尽管上证综合指数和沪深300指数小幅上涨,但创业板指数有所下跌,化工行业指数则保持微幅增长。子行业表现差异显著,钛白粉、合成树脂和复合肥等板块涨幅居前,而电子化学品、橡胶助剂和食品及饲料添加剂等板块则出现下跌。行业动态方面,中国化学集团积极布局化工新材料领域,通过签订大额采购合同和深化区域合作,推动“卡脖子”技术突破和产业集群发展。与此同时,全球化工巨头科思创受欧洲能源危机和全球经济疲软影响,暂停了世界级MDI工厂的投资项目并关闭了中国台湾省的聚醚多元醇工厂,反映出宏观经济环境对全球化工产业投资策略的深刻影响。

多元化投资机遇与风险并存

报告基于对多个子行业的深入分析,提出了多元化的投资建议。在新能源相关领域,光伏级EVA、生物柴油和硅基材料因下游需求拉动,被视为景气度持续向好的方向。碳中和背景下,合成生物学企业和催化剂领域的国产替代进程也展现出强劲的成长确定性。此外,铬化学品、磷化工、纯碱等行业因供需格局改善和资源属性凸显,头部企业具备较强的控价能力和成长空间。传统化工龙头企业凭借成本护城河和核心竞争力,在当前估值偏低的情况下仍具投资价值。轮胎行业则受益于国内龙头企业加速扩张抢占全球市场份额。然而,宏观经济下行、油价大幅波动以及下游需求不及预期等风险因素,仍需投资者保持警惕。

主要内容

市场行情回顾与重点公司动态

化工板块整体表现与个股涨跌

本周(2022年11月7日至2022年11月11日),A股市场主要指数表现不一,上证综合指数上涨0.54%,沪深300指数上涨0.56%,而创业板指数下跌1.87%。化工行业指数整体呈现小幅上涨,其中中信基础化工指数上涨0.11%,申万化工指数上涨0.78%。

在化工各子行业中,涨跌幅分化明显。涨幅前五的子行业分别为钛白粉(3.41%)、合成树脂(3.24%)、复合肥(2.76%)、纯碱(2.4%)和涂料油墨颜料(2.18%)。跌幅前五的子行业则包括电子化学品(-2.65%)、橡胶助剂(-2.3%)、食品及饲料添加剂(-1.52%)、改性塑料(-1.33%)和钾肥(-1.23%)。

个股表现方面,本周化工板块涨幅前十的公司包括天禾股份(30.93%)、名臣健康(20.02%)和南风化工(14.43%)等。跌幅前十的公司则有元琛科技(-19.04%)、联泓新科(-13.57%)和格林达(-13.17%)等。

化工板块重点公告与企业战略调整

本周化工行业多家公司发布重要公告,涉及投资、扩产、价格调整及战略合作。宏昌电子签订4.33亿元协议,推进珠海宏昌二期年产14万吨液态环氧树脂项目。圣泉集团拟非公开发行A股股票募集不超过10亿元,用于补充流动资金和偿还有息负债。风神股份投资6.12亿元实施巨型及特种工程子午胎改扩建项目,预计年新增8万条产能。清水源全资子公司获批年产10万吨五氯化磷等项目,总投资3.16亿元。龙佰集团和惠云钛业均上调钛白粉销售价格,国内客户上调800元/吨,国际客户上调100美元/吨,龙佰集团同时上调海绵钛产品价格2000元/吨。华鲁恒升酰胺及尼龙新材料项目(30万吨/年)中的20万吨尼龙6切片装置投产,标志该项目全部建设完成,总投资49.8亿元。这些公告反映了行业内企业在产能扩张、技术升级和市场策略调整方面的积极行动。

主要子行业供需及价格分析

聚氨酯、化纤与轮胎市场动态

聚氨酯:

纯MDI华东地区价格为18800元/吨,周环比下跌5.05%。供应方面,开工负荷维持在63%,万华化学烟台MDI装置(110万吨/年)停产检修,预计下周恢复。海外装置正常运行。需求端,下游氨纶、TPU、鞋底原液、浆料等开工负荷均有所下滑,整体需求疲软。聚合MDI华东地区价格为14500元/吨,周环比上升2.84%。供应开工负荷同样为63%。需求方面,白色家电需求平稳,但北方外墙保温管道需求缩减,南方受疫情影响低迷,新能源汽车需求提供一定支撑,整体需求释放缓慢。TDI华东地区价格为17600元/吨,周环比下跌14.15%。供应开工负荷为59.14%,周环比下降2.82个百分点,国内多套装置检修或未重启,海外供应持续紧张。需求端,下游海绵市场跟进不足,采购以刚需为主。

化纤:

涤纶长丝POY、FDY价格小幅上涨,DTY价格小幅下跌。涤纶长丝行业开工负荷为71.38%,较上周下降4.44个百分点。平均产销为57.53%,较上周下降11.6个百分点。江浙织机综合开机负荷为57.18%,下降3.34个百分点。库存方面,POY主流库存28-37天,FDY 24-35天,DTY 27-38天。氨纶40D价格为36000元/吨,周环比持平。氨纶开工负荷为70%,较上周下降1个百分点,社会库存34天。下游圆机市场开工3-4成,经编市场开工6成,整体订单谨慎。

轮胎:

山东地区全钢胎开工负荷为50.64%,较上周下降3.54个百分点,出货受阻导致库存增加。半钢胎开工负荷为59.27%,较上周上升18.65个百分点,配套及出口市场表现尚可。轮胎需求市场方面,乘用车配套需求向好,商用车恢复缓慢;国内替换需求放缓,出口市场承压。

农药、化肥与维生素市场分析

农药:

除草剂方面,草甘膦原药价格为5.3万元/吨,周环比下跌3.64%,市场货源充足,下游询单意愿淡。草

微信扫一扫-立即使用

微信扫一扫-立即使用