中心思想

市场概览与投资主线

本周基础化工行业产品价格呈现涨跌互现态势,其中制冷剂R22以11.11%的周涨幅领涨,涤纶POY、天然气、苯胺和PVC等产品亦有显著上涨。与此同时,液氯、合成氨、焦炭和醋酸乙烯等产品价格跌幅较大。国际原油价格受宏观因素影响小幅回调,但整体仍维持高位。报告核心观点在于,建议投资者继续关注低估值、高股息的油气板块,以及受益于下游需求逐步好转、供需格局改善的涤纶长丝和制冷剂行业。

细分龙头与周期底部机遇

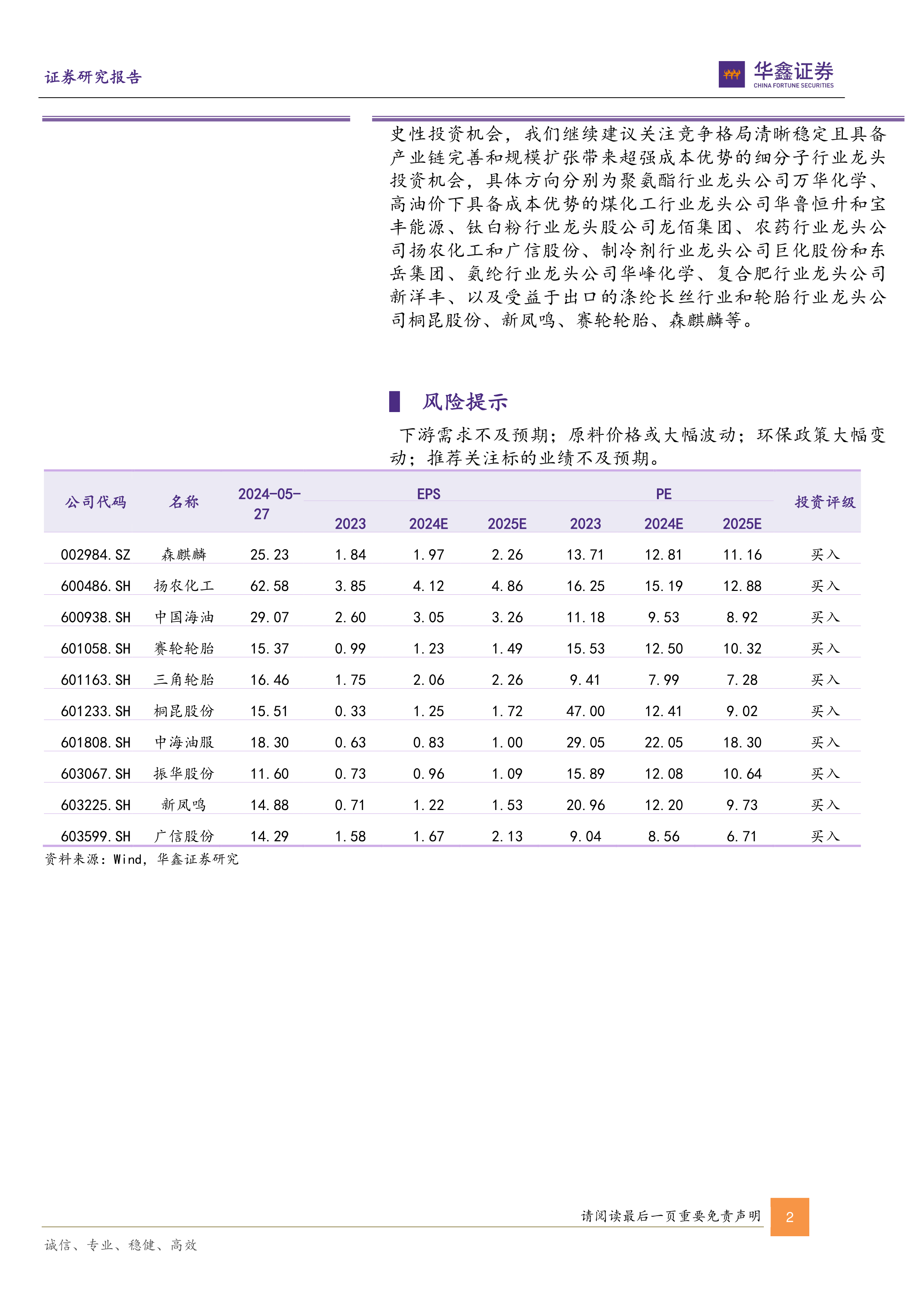

报告强调,在2024年供需错配的背景下,部分细分子行业龙头企业已显现出“三重底”(周期底、盈利底和估值底)的历史性投资机会。因此,建议重点关注那些竞争格局清晰稳定、产业链完善且通过规模扩张具备超强成本优势的细分行业龙头。具体推荐方向包括聚氨酯、煤化工、钛白粉、农药、制冷剂、氨纶、复合肥以及受益于出口的涤纶长丝和轮胎行业。

主要内容

化工产品价格动态与行业趋势

本周化工市场产品价格波动显著。在涨幅居前的产品中,R22(巨化股份)周环比上涨11.11%,天然气(NYMEX天然气)上涨6.49%,苯胺(华东地区)上涨5.61%,原盐(华北地区海盐)上涨5.00%,PVC(华东电石法)上涨4.25%,涤纶POY(华东150D/48F)上涨3.72%。跌幅较大的产品则包括液氯(华东地区)周环比下跌13.75%,合成氨(安徽昊源)下跌7.14%,焦炭(山西市场价格)下跌5.22%,醋酸乙烯(华东)下跌3.33%,丙酮(华东地区高端)下跌3.11%。

国际原油方面,受EIA原油库存意外增加及美联储降息预期推迟影响,WTI原油结算价周环比下跌2.9%至77.72美元/桶,布伦特原油结算价下跌2.2%至82.12美元/桶。天然气价格全线上涨,美国亨利港天然气期货结算价环比上调13.95%,荷兰天然气TTF期货价格环比上调11.23%。丙烷市场均价上涨1.05%。动力煤价格先跌后涨,市场均价较上周同期上涨0.41%。聚乙烯市场价格先涨后跌,LLDPE市场均价周环比上涨0.88%。聚丙烯粉料市场强势拉涨后窄幅松动,均价上涨1.33%。

聚酯产业链中,PTA华东市场周均价环比上涨1.89%。涤纶长丝市场先跌后涨,POY市场均价较上周下跌3.57元/吨,FDY市场均价上涨17.25元/吨,DTY市场均价下跌14.29元/吨。涤纶长丝主流生产厂家停产导致库存大幅下降,价差呈扩大趋势,盈利能力大幅提升。制冷剂行业进入六七月份需求旺季,价格具备进一步上涨动力。农化产品方面,尿素价格涨跌互现,周均价上涨0.48%。复合肥市场挺价走货,氯基和硫基市场均价与上周末持平。磷矿石市场行情趋弱运行。聚合MDI市场震荡运行,均价较上周下滑0.57%。TDI市场氛围回暖,均价上涨0.76%。EVA价格跌幅扩大1.05%。纯碱市场价格偏强运行,轻质纯碱市场均价上涨1.78%,重质纯碱市场均价上涨4.29%。

重点公司业绩与战略布局

报告对多家重点化工公司进行了跟踪分析。中国海油2023年实现归母净利润1238.43亿元,同比下降13%,但油气产销量创历史新高,净产量达678百万桶油当量,同比增长8.7%。公司桶油主要成本为28.83美元,同比下降5.1%,成本优势显著。2023年经营现金流2097亿元,同比增加2%,股息支付率达43.6%。预计2024-2026年EPS分别为2.87、3.05、3.10元。

新凤鸣预计2023年实现归母净利润10.3亿元到11.3亿元,同比扭亏为盈。公司受益于涤纶长丝行业格局改善和盈利能力提升。2023年底,中国POY/DTY/FDY库存天数较2022年底分别下降6.3/2.7/7.5天。公司拟投资200亿元建设年产250万吨差别化聚酯纤维材料项目,以优化产品结构,提升综合竞争力。

森麒麟2024年一季度实现营收21.15亿元,同比增加27.59%;归母净利润5.04亿元,同比增加101.34%。公司轮胎产销量大幅增长,一季度完成轮胎产量807.57万条,同比增加28%。泰国PCR反倾销调查复审终裁单独税率大幅下调至1.24%,带动公司毛利率同比提升9个百分点至31.3%。公司正加快推进摩洛哥和西班牙新产能项目,实施全球化发展战略。预计2024-2026年EPS分别为1.97、2.26、2.62元。

赛轮轮胎2023年实现收入259.78亿元,同比增长18.61%;归母净利润30.91亿元,同比增长132%。2024年一季度实现收入72.96亿元,同比增长35.84%;归母净利润10.34亿元,同比增长191%。公司轮胎产销量均创历史新高,2023年轮胎产量5863.54万条,同比增长35.71%。毛利率显著改善至27.64%,受益于行业景气度上行及生产成本回落。公司坚定实施全球化发展战略,柬埔寨、越南、墨西哥、印度尼西亚工厂产能持续提升。预计2024-2026年EPS分别为1.23、1.49、1.66元。

风险提示包括下游需求不及预期、原料价格或大幅波动、环保政策大幅变动以及推荐关注标的业绩不及预期。

总结

本周基础化工行业市场呈现分化态势,制冷剂和涤纶长丝等产品价格涨幅居前,而部分大宗化工品价格有所下跌。国际原油价格虽有回调但仍维持高位,为部分化工品成本提供支撑。报告明确指出,在当前市场环境下,涤纶长丝和制冷剂行业因供需改善和旺季需求而具备显著的投资机会。此外,报告强调了2024年供需错配背景下,具备“三重底”特征的细分子行业龙头企业的长期投资价值,涵盖聚氨酯、煤化工、钛白粉、农药、氨纶、复合肥以及出口导向的涤纶长丝和轮胎行业。重点跟踪的中国海油、新凤鸣、森麒麟和赛轮轮胎等公司,均展现出强劲的业绩增长、成本控制能力和全球化战略布局,值得投资者持续关注。同时,投资者需密切关注下游需求、原料价格、环保政策及公司业绩等潜在风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用