中心思想

市场展望与投资策略

本报告核心观点指出,在欧洲央行降息及美国降息预期增强等宏观因素影响下,国际油价全面上涨,短期内仍受地缘政治影响较大,预计将波动运行。鉴于油价维持高位,建议持续关注低估值、高股息的中国石油和中国海油等上游开采板块。同时,随着下游需求逐步好转,多数化工产品价格反弹,特别看好涤纶长丝和制冷剂行业,因其供需格局改善、盈利能力提升及需求旺季到来。

细分行业投资机会

报告强调,2024年供需错配下,部分细分子行业龙头已显现“三重底”(周期底、盈利底和估值底)的历史性投资机会。建议关注竞争格局清晰稳定、产业链完善且具备规模成本优势的龙头企业,具体包括聚氨酯(万华化学)、煤化工(华鲁恒升、宝丰能源)、钛白粉(龙佰集团)、农药(扬农化工、广信股份)、制冷剂(巨化股份、东岳集团)、氨纶(华峰化学)、复合肥(新洋丰),以及受益于出口的涤纶长丝(桐昆股份、新凤鸣)和轮胎行业(赛轮轮胎、森麒麟)等。

主要内容

1、化工行业投资建议

1.1、行业跟踪

国际原油市场动态

本周国际油价全面上涨,WTI原油价格周环比上涨4.1%至78.45美元/桶,布伦特原油价格周环比上涨3.6%至82.62美元/桶。上涨主要受欧洲央行降息、美国降息预期增强以及OPEC+产量政策和市场供需缺口预期等宏观及基本面利好支撑。成品油方面,山东地炼汽油、柴油市场均价分别上涨0.79%和1.17%,受端午假期备货及原油上涨提振。

天然气与丙烷市场

美国亨利港天然气期货结算价格环比上调21%至3.129美元/百万英热,主要因产量减少、气温升高带动制冷发电需求增长及管线事故。欧洲TTF天然气期货价格环比下跌0.42%,因库存充足。丙烷市场均价下跌0.8%至5259元/吨,受北方气温高影响燃烧需求,南方受原油提振小幅上涨。

动力煤市场

动力煤市场均价下跌5元/吨至732元/吨,整体呈下行态势,主要受山西地区降价影响。终端需求尚未完全释放,下周价格走势取决于气温及用电量变化。

聚烯烃市场

聚乙烯LLDPE市场均价上涨0.68%至8569元/吨,受油价上涨成本支撑,但交投未明显好转。聚丙烯粉料市场均价上涨0.69%至7556元/吨,因端午假期个别企业停产或降负,现货供应偏紧,但下游抵触高价情绪加大。

聚酯与涤纶长丝市场

PTA华东市场周均价环比下跌0.45%至5946.43元/吨,受现货流通宽松及成交一般影响,但聚酯端刚需仍存底部支撑。涤纶长丝POY、FDY、DTY市场均价分别持平、上涨0.61%和上涨1.29%,受原油成本支撑及主流厂家停产导致库存下降、价差扩大,盈利能力大幅提升。

农化产品市场

尿素市场价格大幅下跌,均价下跌63元/吨至2292元/吨,跌幅2.67%,主要因下游工业需求走弱、农业备货放缓、日产量回升及出口暂停等因素。复合肥市场坚挺观望,氯基和硫基市场均价分别上涨0.66%和0.39%,磷钾成本支撑强劲,但尿素价格走弱加重观望气氛。

聚氨酯与磷矿石市场

聚合MDI市场均价下跌0.56%至17900元/吨,因工厂货源释放、下游消化库存及需求消化能力弱。TDI市场均价上涨0.1%至14500元/吨,受供方利好刺激,但下游需求仍偏弱,供需博弈下僵持运行。磷矿石市场行情坚挺,30%品位磷矿石市场均价为1005元/吨,湖北地区小幅调涨,但需求端表现平平。

EVA与纯碱市场

EVA市场均价上涨0.54%至11203元/吨,因部分下游业者阶段性补货及价格筑底试探。纯碱市场价格继续下跌,轻质纯碱均价下跌2.30%至2080元/吨,重质纯碱均价下跌1.58%至2247元/吨,主要因供应充足、下游需求清淡及期货盘面走势不佳。

钛白粉与制冷剂市场

钛白粉价格区间收窄,硫酸法金红石型钛白粉市场均价下降1.01%至15487元/吨,因供需失衡及成本支撑下滑。制冷剂R134a偏弱运行,华东市场主流成交价格在29000-30000元/吨,需求增量不足。制冷剂R32价格维稳,华东市场主流成交价格在35500-36500元/吨,受空调厂家排产量提升及按配额生产支撑。

1.2、个股跟踪

中国海油

2023年油气产销量创新高,净产量达678百万桶油当量,同比增长8.7%。桶油主要成本为28.83美元,同比下降5.1%,降本增效显著。2023年经营现金流2097亿元,同比+2%,股息支付率达43.6%。公司增储势头强劲,2025/2026年净产量目标为780-800/810-830百万桶,高油价中枢支撑高盈利。预计2024-2026年EPS分别为2.87、3.05、3.10元。

新凤鸣

2023年涤纶长丝行业景气度上行,公司产销与价差扩大,POY/DTY/FDY价差同比增长1.7%/1.8%/7.9%。公司拟投资200亿元建设年产250万吨差别化聚酯纤维材料等项目,优化产品结构,提升综合竞争力。预计2023年实现归母净利润10.3亿元到11.3亿元,同比扭亏为盈。

森麒麟

2024年Q1轮胎产量807.57万条,同比+28%;销量760.71万条,同比+15.70%。泰国PCR反倾销调查复审终裁单独税率大幅下降至1.24%(原17.06%),显著利好毛利率,Q1毛利率31.3%,同比+9pcts。公司净利率23.82%,同比+8.73pcts。正在推进摩洛哥和西班牙新产能项目,助力全球化发展。预计2024-2026年EPS分别为1.97、2.26、2.62元。

赛轮轮胎

2023年轮胎产销量均创历史新高,产量5863.54万条,同比增长35.71%;销量5578.63万条,同比增长27.07%。销售毛利率27.64%,同比+9.22pcts,主要受益于行业景气度上行及原材料成本下降。2024Q1轮胎销量1658.17万条,同比+43.7%,毛利率27.68%,同比+7.36pcts。公司通过柬埔寨、越南、墨西哥、印度尼西亚等全球化产能布局,降低贸易摩擦风险,助力长期发展。预计2024-2026年EPS分别为1.23、1.49、1.66元。

1.3、华鑫化工投资组合

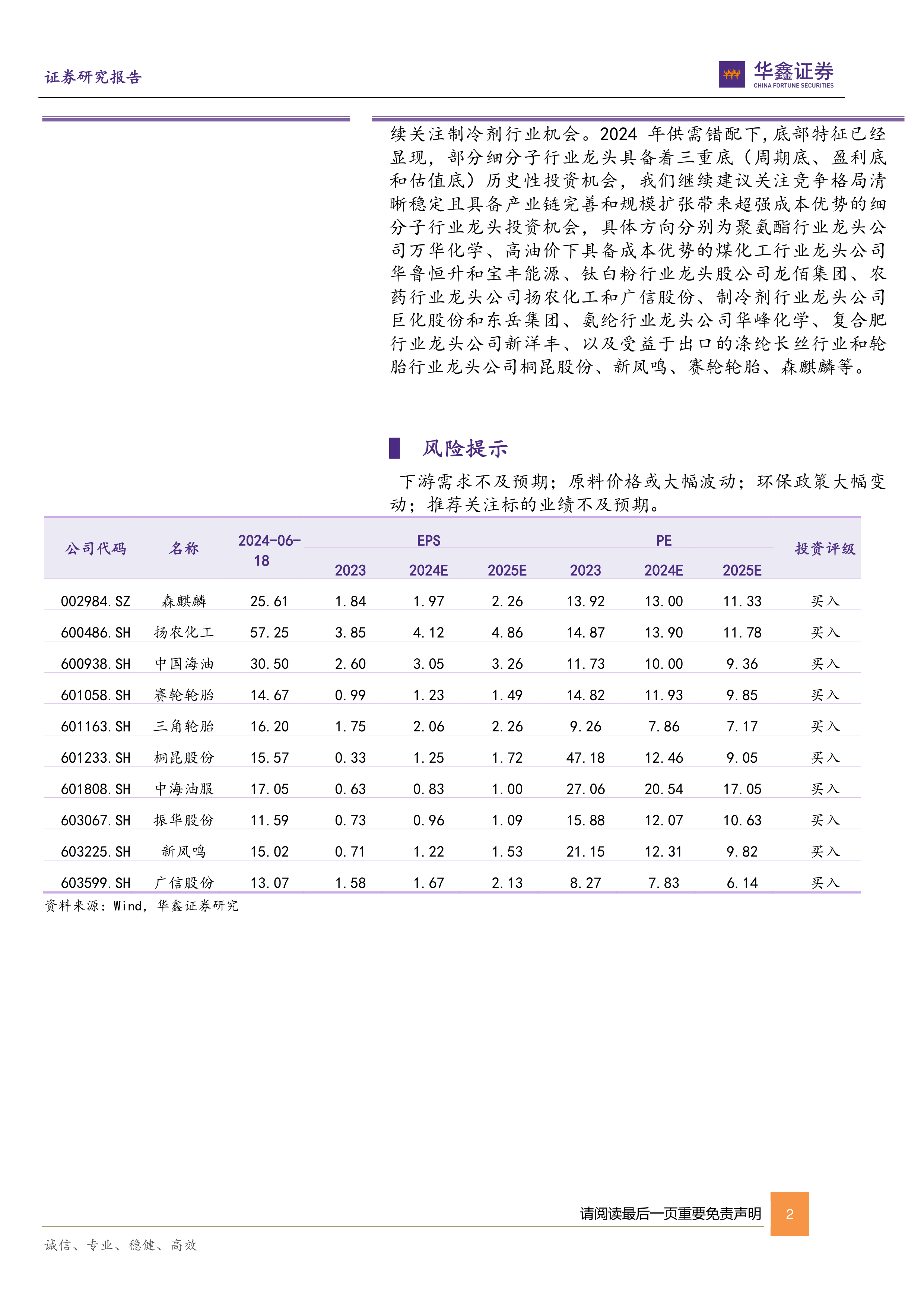

华鑫化工6月投资组合包括桐昆股份(30%)、中海油服(20%)、扬农化工(20%)和振华股份(30%)。

2、价格异动:原油丁二烯等涨幅居前,焦炭碳酸锂等跌幅较大

本周涨幅较大的产品包括丁苯橡胶(华东1502,10.49%)、丁二烯(上海石化,8.80%)、原油(WTI,4.1%)、苯酚(华东地区,3.22%)、合成氨(江苏新沂,3.17%)、纯苯(华东地区,3.14%)、天然橡胶(上海市场,3.09%)、纯苯(FOB韩国,1.26%)、PVC(CFR东南亚,1.23%)、液化气(长岭炼化,1.16%)、涤纶FDY(华东68D/24F,0.61%)。

跌幅较大的产品包括焦炭(山西市场价格,-2.75%)、硫磺(高桥石化,-2.83%)、二氯甲烷(华东地区,-3.25%)、工业级碳酸锂(青海99.0%min,-3.59%)、百草枯(42%母液实物价,-3.73%)、尿素(华鲁恒升(小颗粒),-3.88%)、甲醛(华东,-4.00%)、轻质纯碱(华东地区,-4.66%)、尿素(河南心连心(小颗粒),-5.05%)、煤焦油(山西市场,-5.62%)。

4、风险提示

下游需求不及预期;原料价格或大幅波动;环保政策大幅变动;推荐关注标的业绩不及预期。

总结

本周基础化工行业受国际油价上涨及宏观经济预期改善影响,多数产品价格有所反弹,其中丁苯橡胶、丁二烯和原油涨幅居前,而焦炭、碳酸锂和尿素等产品价格下跌。报告建议持续关注高油价背景下的低估值高股息上游开采板块(如中国海油),以及受益于供需格局改善和需求旺季的涤纶长丝和制冷剂行业。同时,强调2024年部分细分子行业龙头(如聚氨酯、煤化工、钛白粉、农药、制冷剂、氨纶、复合肥、涤纶长丝和轮胎行业)具备“三重底”的历史性投资机会。个股方面,中国海油、新凤鸣、森麒麟和赛轮轮胎因其业绩增长、成本控制、产能扩张和全球化战略而受到重点推荐。报告提示了下游需求、原料价格、环保政策及推荐标的业绩不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用