中心思想

政策驱动中医药与零售药店板块发展

国家层面密集出台中医药支持政策,包括《中药注册管理专门规定》和《中医药振兴发展重大工程实施方案》,系统性构建中药注册管理体系,并从医疗服务、科研、教育、产业、文化等八个方面全方位加大对中医药发展的支持力度。这些政策将有力推动中药传承创新发展,为中药创新药、品牌中药及中医医疗服务带来积极的投资机遇。同时,国家医保局推动定点零售药店纳入门诊统筹管理,明确支持药店开通门诊统筹服务并完善支付政策,此举有望加速处方外流,提升行业集中度,利好头部零售药店。

医药生物板块估值低位,投资机会显现

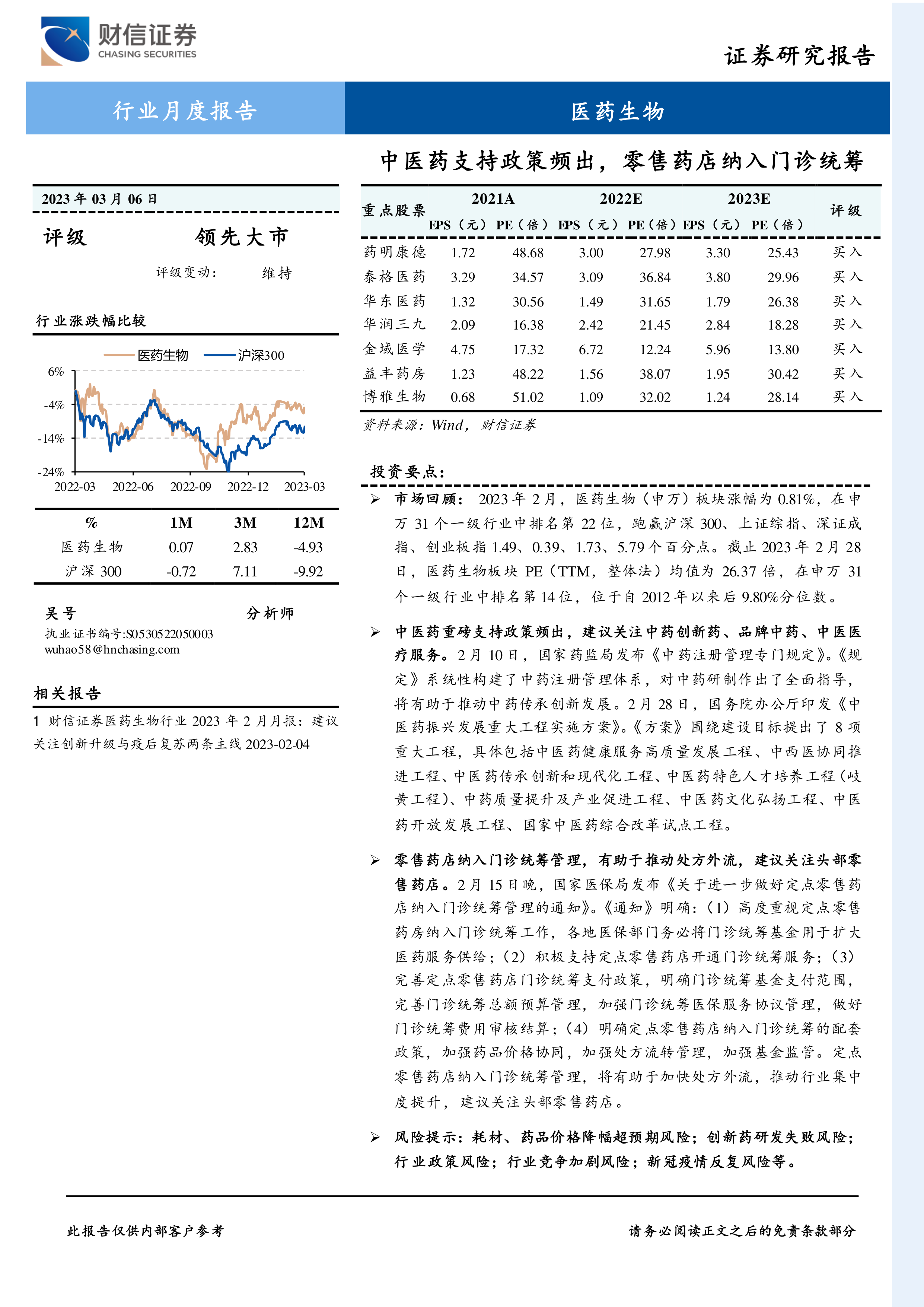

2023年2月,医药生物(申万)板块表现平稳,涨幅为0.81%,跑赢沪深300等主要股指。截至2月底,医药生物板块PE(TTM,整体法)均值为26.37倍,位于自2012年以来后9.80%分位数,相对沪深300和全部A股(非银行)的溢价率也处于历史较低水平,显示出估值吸引力。在疫情防控措施放开、行业政策边际向好以及板块业绩增长稳健的背景下,报告建议重点关注受益于消费复苏的零售药店、医疗服务、消费医疗、血制品企业,以及研发能力强的创新药及其产业链企业、集采影响逐步消除的传统化药企业、受政策鼓励的中药企业和部分细分领域龙头企业。

主要内容

行业观点与投资策略

市场表现与估值分析

2023年2月,医药生物(申万)板块涨幅为0.81%,在申万31个一级行业中排名第22位,跑赢沪深300、上证综指、深证成指、创业板指1.49至5.79个百分点。截至2023年2月28日,医药生物板块PE(TTM,整体法)均值为26.37倍,在申万31个一级行业中排名第14位,位于自2012年以来后9.80%分位数,处于历史低位水平。医药生物板块PE相对沪深300、全部A股(非银行)的溢价率分别位于自2012年以来后37.50%、35.90%的分位数。

中医药政策支持与投资机遇

2月10日,国家药监局发布《中药注册管理专门规定》,系统性构建中药注册管理体系,对中药研制作出全面指导,有助于推动中药传承创新发展。2月28日,国务院办公厅印发《中医药振兴发展重大工程实施方案》,明确了到2025年的建设目标,并围绕目标提出了中医药健康服务高质量发展、中西医协同推进、中医药传承创新和现代化、中医药特色人才培养(岐黄工程)、中药质量提升及产业促进、中医药文化弘扬、中医药开放发展、国家中医药综合改革试点等8项重大工程。这些政策从医疗服务、科研、教育、产业、文化等全方位角度,加大了对“十四五”期间中医药发展的支持力度,为中医药产业发展提供了良好的政策环境。伴随政策落地,中医药产业有望迎来积极变化,建议关注中药创新药、品牌中药、中医医疗服务等板块的投资机会。

零售药店门诊统筹与处方外流

2月15日,国家医保局发布《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,明确要求各地医保部门高度重视此项工作,积极支持定点零售药店开通门诊统筹服务,完善支付政策,明确基金支付范围,加强总额预算管理、医保服务协议管理和费用审核结算。同时,要求加强药品价格协同、处方流转管理和基金监管。定点零售药店纳入门诊统筹管理将有助于加快处方外流,推动行业集中度提升,利好头部零售药店。

具体投资建议

考虑到医药生物板块业绩增长稳健、行业估值及基金持仓处于较低水平、行业政策出现边际向好等因素,报告维持医药生物板块“领先大市”评级,并建议重点关注以下投资方向:

- 消费复苏受益企业:受益于国内疫情防控措施放开的零售药店(如益丰药房、大参林)、医疗服务(如国际医学、金域医学)、消费医疗(如华东医药、长春高新)和血制品企业(如天坛生物、博雅生物)。

- 创新药及产业链企业:研发能力强、销售推广及国际化能力强、迈向高质量发展阶段的创新药(如恒瑞医药、贝达药业)及其CXO企业(如药明康德、泰格医药)。

- 传统化药企业:药品集采影响逐步消除、创新成效逐步显现的传统化药企业(如恒瑞医药、华东医药、科伦药业)。

- 中药企业:受政策鼓励、集采压力小的中药企业,包括中药创新企业(如以岭药业、康缘药业)、中药配方颗粒企业(如华润三九、红日药业)和中药消费品企业(如片仔癀、同仁堂)。

- 细分领域龙头企业:如凝胶贴膏制剂龙头九典制药、模式动物龙头南模生物、药康生物等。

市场回顾

整体市场表现

2023年1-2月,医药生物(申万)板块累计涨幅为7.50%,在申万31个一级行业中排名第18位。其中,2月份单月涨幅为0.81%,排名第22位,跑赢沪深300、上证综指、深证成指、创业板指1.49、0.39、1.73、5.79个百分点。

子行业表现

2023年1-2月,医药生物6个子板块中,化学制药、中药、生物制品板块涨幅靠前,分别上涨11.07%、10.43%、5.30%。2月份单月,医药商业、中药、化学制药板块涨幅居前,分别上涨5.65%、5.08%、3.10%;医疗器械、生物制品、医疗服务涨幅靠后,分别上涨0.08%、-1.87%、-5.18%。

个股表现

2023年2月,医药生物行业涨幅排名靠前的个股有博济医药(41.69%)、亨迪药业(36.65%)、康为世纪(35.46%)等;涨幅靠后的有诺诚健华-U(-21.41%)、康龙化成(-19.45%)、百克生物(-13.57%)等。

行业估值分析

截至2023年2月28日,医药生物板块PE(TTM,整体法)均值为26.37倍,在申万31个一级行业中排名第14位。其PE位于自2012年以来后9.80%分位数,处于历史低位水平。医药生物板块PE相对沪深300、全部A股(非银行)的溢价率分别位于自2012年以来后37.50%、35.90%的分位数。

行业重要新闻及公司动态

政策动态

国务院办公厅印发《中医药振兴发展重大工程实施方案》,提出8项重大工程,旨在全面提升中医药服务体系、中西医协同能力、科技创新水平、人才队伍建设、中药质量、文化弘扬、国际影响力及体制机制完善。

公司业绩与研发进展

- 药康生物(688046.SH):2022年归母净利润同比增长30.92%,营收增长31.17%,主要得益于加大研发投入、完善多中心布局及拓展海外市场。

- 皓元医药(688131.SH):2022年营收增长40.12%,归母净利润增长1.39%,但扣非归母净利润同比减少10.18%,受疫情及加大生产研发布局影响。

- 康缘药业(600557.SH):2022年归母净利润同比增长35.54%,营收增长19.25%,主要得益于核心大品种发展、创新驱动及循证建设。

- 普洛药业(000739.SZ):子公司浙江普洛康裕制药有限公司收到先诺特韦原料药的《化学原料药上市申请批准通知书》,该药物用于治疗轻中度新冠病毒感染。

- 恒瑞医药(600276.SH):

- 注射用SHR-A1921联合阿得贝利单抗注射液治疗晚期实体肿瘤的临床试验获批。

- 注射用SHR-A1811(HER2 ADC)拟纳入突破性治疗品种,用于HER2阳性及低表达的复发或转移性乳腺癌患者。

- 与美国Treeline公司签署SHR2554(EZH2抑制剂)授权许可协议,获得1100万美元首付款及最高6.95亿美元里程碑款。

- SHR8058滴眼液(治疗睑板腺功能障碍相关干眼病)上市申请获受理。

- 柳药集团(603368.SH):预计2022年归母净利润同比增长22.79%,营收增长11.42%,得益于传统业态转型升级、工业板块做大做强、批发零售协同及中药配方颗粒项目进展。

- 药明康德(603259.SH):参股公司Structure Therapeutics Inc.(硕迪生物)在美国纳斯达克证券交易所挂牌上市,公司持有股份公允价值估算为0.20亿美元。

- 迈威生物(688062.SH):注射用9MW2921(基于新型抗体偶联技术平台IDDCTM开发的新一代ADC分子)的临床试验申请获得受理,用于治疗实体瘤。

总结

本报告深入分析了2023年2月医药生物行业的市场表现、政策动态及投资机会。尽管2月板块整体涨幅平稳,但其估值已处于历史低位,显示出较强的投资吸引力。国家层面密集出台的中医药支持政策,特别是《中药注册管理专门规定》和《中医药振兴发展重大工程实施方案》,为中药产业的传承创新和高质量发展提供了坚实保障。同时,国家医保局推动零售药店纳入门诊统筹管理,有望加速处方外流,利好头部零售药店。报告建议投资者关注受益于消费复苏的细分领域、创新药及产业链、传统化药以及中药板块的投资机会。此外,报告还详细梳理了多家重点公司的最新业绩和研发进展,展现了行业内生增长的活力和创新驱动的趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用