中心思想

制药装备板块稳健增长与盈利能力提升

2022年及2023年第一季度,制药装备板块在复杂多变的市场环境下展现出显著的韧性与增长潜力。尽管面临疫情封控、原材料价格上涨及海外订单交付承压等挑战,板块整体收入和扣非净利润仍实现稳健增长。特别是2023年第一季度,随着疫情影响减弱和海外交流恢复,板块盈利能力显著回升,毛利率开始改善,合同负债保持高位,为未来业绩奠定了坚实基础。

国际化与耗材业务驱动未来发展

报告强调了制药装备企业在国际化和耗材业务布局上的积极进展。头部企业通过深化海外销售网络,成功打通欧美等高端市场,实现了高质量的国际化发展。同时,在培养基、填料、过滤组件等耗材领域的持续投入和创新,不仅完善了商业模式,增强了客户粘性,也有效平滑了行业周期性波动,彰显了中国制造的实力。这些战略性布局将成为驱动板块未来持续增长的关键动力。

主要内容

2022&23Q1制药装备板块财报数据解读

收入与利润增长态势

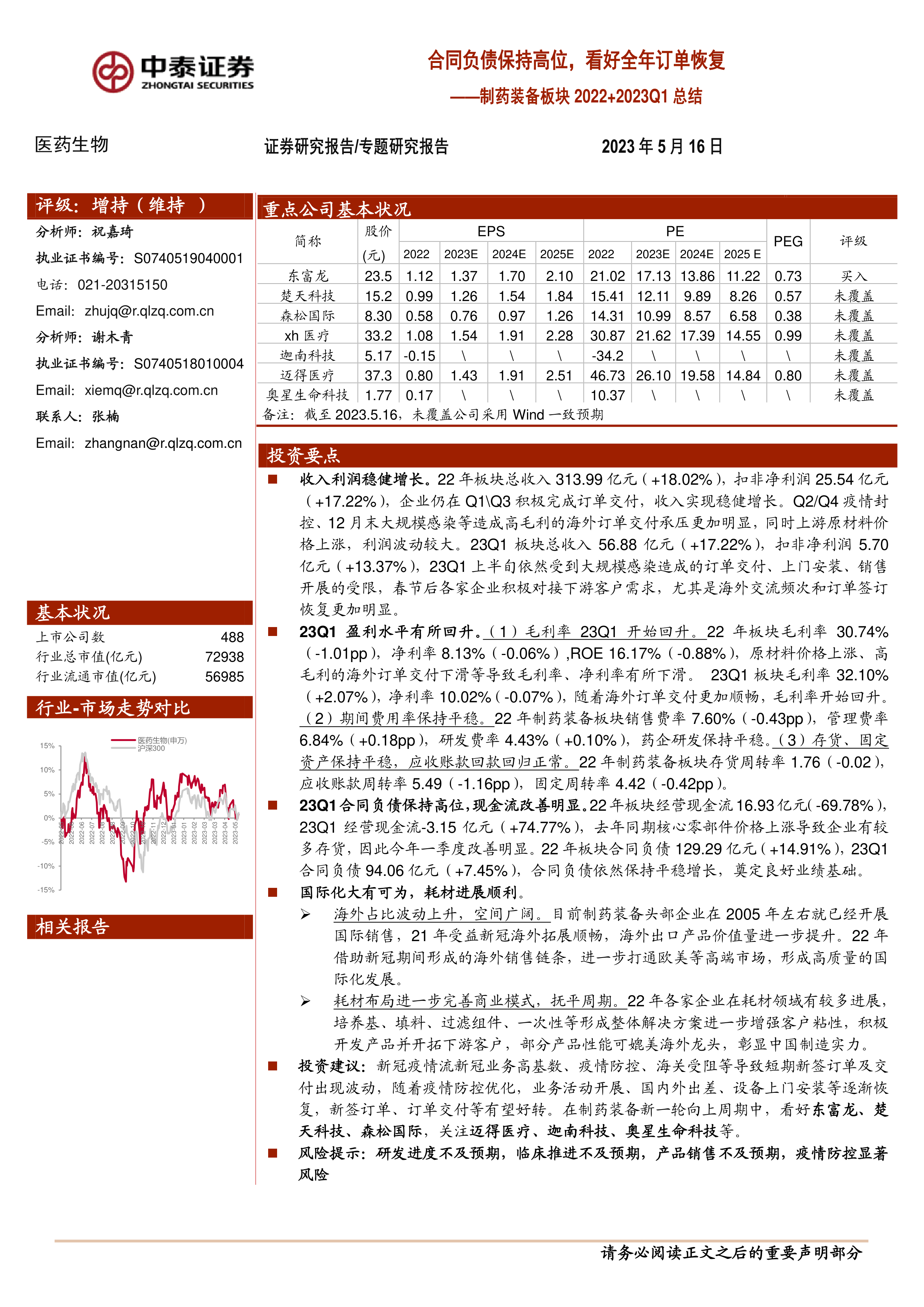

2022年,制药装备板块总收入达到313.99亿元,同比增长18.02%;扣非净利润为25.54亿元,同比增长17.22%。尽管第二、第四季度受疫情封控及年末大规模感染影响,高毛利的海外订单交付承压,且上游原材料价格上涨导致利润波动,但企业通过积极完成订单交付,仍实现了稳健的收入增长。进入2023年第一季度,板块总收入为56.88亿元,同比增长14.18%;扣非净利润为5.70亿元,同比增长13.37%。尽管一季度上半旬仍受大规模感染影响,但春节后,各企业积极对接下游客户需求,尤其是海外交流频次和订单签订的恢复更为明显,预示着后续季度将呈现逐季恢复的良好态势。

盈利能力与费用控制

2022年,板块毛利率为30.74%,同比下降1.01个百分点;净利率为8.13%,同比下降0.06个百分点;ROE为16.17%,同比下降0.88个百分点。毛利率和净利率的下滑主要受原材料价格上涨及海外订单交付受阻影响。然而,2023年第一季度,板块毛利率回升至32.10%,同比增长2.07个百分点,净利率为10.02%,同比下降0.07个百分点,显示出随着海外订单交付的顺畅,盈利能力开始改善。期间费用率方面,2022年销售费率为7.60%(-0.43pp),管理费率为6.84%(+0.18pp),研发费率为4.43%(+0.10%),整体保持平稳,药企研发投入稳定。

资产负债与现金流状况

在资产负债方面,2022年制药装备板块存货周转率为1.76(-0.02),应收账款周转率为5.49(-1.16pp),固定资产周转率为4.42(-0.42pp),各项指标保持平稳,应收账款回款回归正常。合同负债方面,2022年末板块合同负债高达129.29亿元,同比增长14.91%;2023年第一季度末,合同负债仍保持在94.06亿元,同比增长7.45%。合同负债持续高位增长,为未来业绩的释放奠定了坚实基础。现金流方面,2022年板块经营现金流为16.93亿元,同比大幅下降69.78%。但2023年第一季度经营现金流改善明显,为-3.15亿元,同比增长74.77%,主要得益于去年同期核心零部件价格上涨导致企业存货较多,今年一季度情况有所好转。

2022海外市场与耗材业务进展

国际化战略成效

制药装备头部企业自2005年左右便已开展国际销售。2021年,受益于全球新冠疫情对制药装备尤其是生物工程领域需求的催化,海外出口产品价值量进一步提升,海外收入规模实现快速增长。2022年,尽管海外订单交付面临较大压力,但企业仍借助新冠期间形成的海外销售链条,进一步打通欧美等高端市场,形成了高质量的国际化发展格局。森松国际的海外收入占比迅速提升,主要得益于产能释放和下游多领域订单需求。随着进出口贸易恢复常态,预计2023年海外订单签订及交付将恢复正常并逐季加速。

耗材业务模式完善

2022年,各制药装备企业在耗材领域取得了显著进展,通过布局培养基、填料、过滤组件、一次性产品等,形成了整体解决方案,有效增强了客户粘性。企业积极开发新产品并开拓下游客户,部分产品性能已可媲美海外龙头,充分彰显了中国制造的实力。耗材业务的完善不仅丰富了商业模式,也对平滑行业周期性波动起到了积极作用。

投资建议与风险提示

行业投资展望

报告认为,尽管新冠疫情高基数、疫情防控及海关受阻等因素导致短期新签订单及交付出现波动,但随着疫情防控的优化,业务活动开展、国内外差旅、设备上门安装等逐渐恢复,新签订单和订单交付有望好转。在制药装备新一轮向上周期中,报告看好东富龙、楚天科技、森松国际等头部企业,并建议关注迈得医疗、迦南科技、奥星生命科技等。

潜在风险因素

投资制药装备板块需关注多方面风险。主要包括研发进度不及预期,可能影响相关产品的放量;临床推进不及预期;产品销售不及预期,特别是海外渠道拓展可能出现阶段性缓滞;产能扩张不及预期,如疫情影响厂房建设;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;以及行业规模测算可能存在偏差的风险。

总结

制药装备板块在2022年及2023年第一季度展现出强劲的增长韧性,克服了疫情带来的多重挑战,实现了收入和扣非净利润的稳健增长。2023年第一季度,随着市场环境的改善,板块盈利能力显著回升,毛利率开始修复,且高企的合同负债为未来业绩释放提供了坚实保障。国际化战略的深入推进和耗材业务的蓬勃发展,不仅拓宽了市场空间,也优化了商业模式,增强了行业抗风险能力。展望未来,随着全球经济活动的全面恢复和制药行业需求的持续增长,制药装备板块有望迎来新一轮的向上周期,头部企业凭借其技术实力和市场布局,将持续受益。然而,投资者仍需警惕研发、销售、产能扩张及外部环境变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用