中心思想

中医药服务市场潜力巨大,政策支持推动行业增长

本报告核心观点指出,在疫情后居民保健养生需求显著提升的背景下,中医药行业展现出强劲的增长势头。居民对中医诊疗的接受度不断提高,加之国家层面持续出台友好的政策环境,将中医药传承创新发展上升至国家战略,并将其项目纳入医疗服务价格改革的重点增调对象,共同驱动了行业的快速发展。其中,固生堂作为中医医疗服务领域的龙头企业,凭借其成熟的医联体获医及线上线下结合的扩张模式,在已布局区域拥有巨大的市场渗透率提升空间,预示着其未来增长势能充足。

医药板块短期承压,关注政策免疫及底部反弹机会

尽管中医药领域前景乐观,但本周(12月11日-12月15日)医药生物板块整体表现承压,下跌1.97%,跑输沪深300指数。板块估值溢价率有所下降,且北向资金呈现净流出态势。面对行业政策性影响带来的业绩压力,报告建议投资者应聚焦于寻找业绩增长确定性高的投资机会。具体策略包括关注具有行业政策免疫性的细分领域(如海外业务、品牌OTC、需求刚性品种、民营服务),以及负面影响已见底的领域(如ICL、优质生命科学上游公司、POCT)。此外,化学发光联盟集采结果相对温和,为国产头部企业提供了加速进口替代的市场机遇。

主要内容

政策利好下行业景气度较高,建议关注中医医疗服务行业

疫后需求推动中医行业高速增长

疫情显著提升了居民对保健养生的需求,同时也提高了对中医诊疗的接受程度,推动中医行业有望维持快速增长。根据固生堂招股说明书预测,中医诊断和治疗行业规模预计到2030年将增至18390亿元,2019年至2030年复合年增长率将达到18.9%。特别值得关注的是,线上线下结合的中医诊疗行业在同期复合增速高达29.4%,预计到2030年规模将达到18031亿元,显示出巨大的市场潜力。

政策环境友好,中医项目获重点支持

近年来,国家对中医药行业的支持政策层出不穷,中医药传承创新发展已上升至国家战略层面。从医疗服务价格改革的试点情况来看,中医项目已成为改革重点价格增调对象,这有望带动行业客单价持续上行,进一步提升行业景气度。

固生堂:成熟扩张模式下的巨大增长潜力

固生堂作为中医医疗服务领域的龙头企业,其通过医联体获医、线上与线下结合的扩张模式已得到充分验证,商业模式成熟。公司在其已布局的经营区域内,市场渗透率提升空间充足,未来增长势能强劲。报告建议关注固生堂的投资机会。

本周医药行情回顾

医药板块整体回调,子板块表现分化

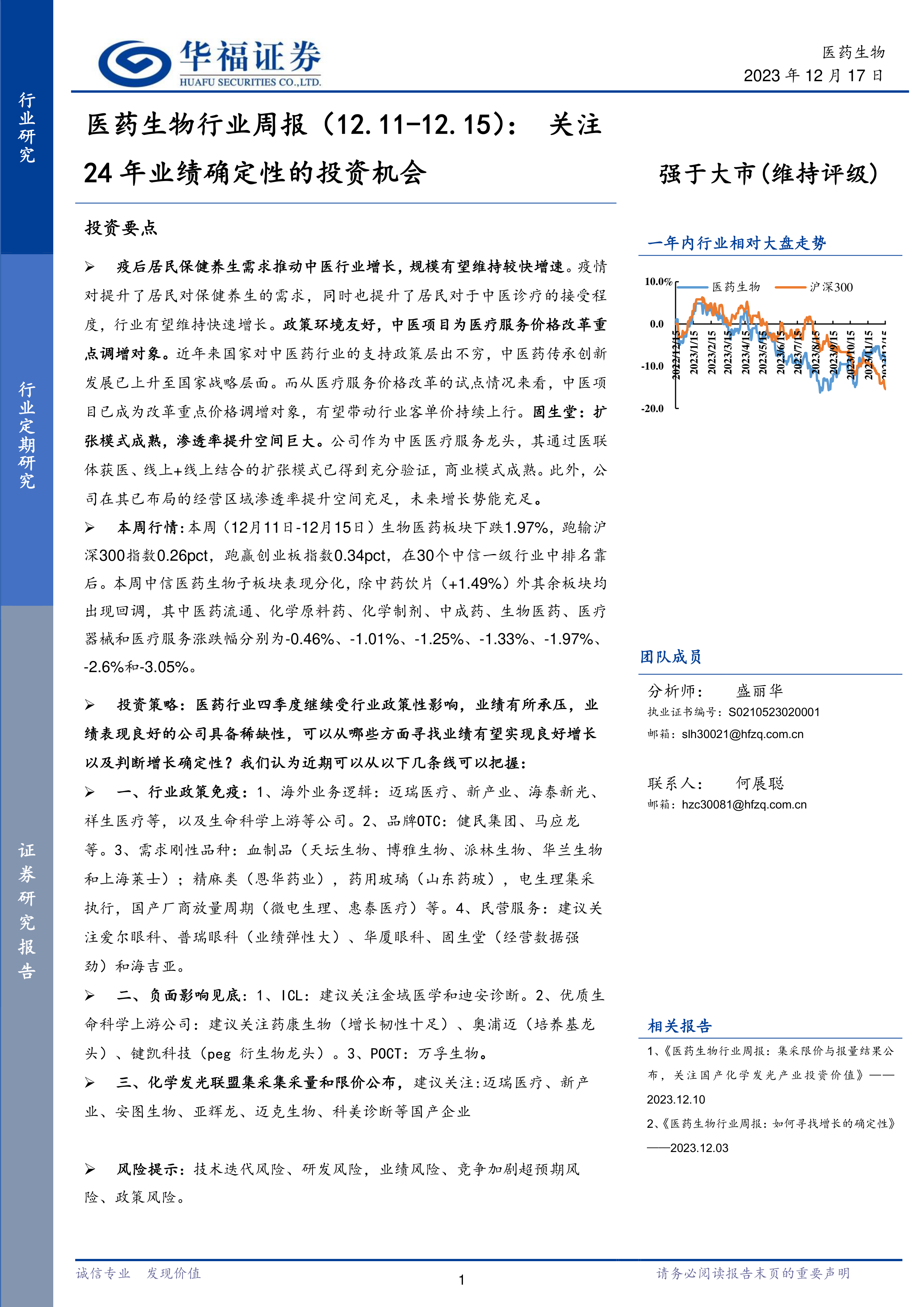

本周(12月11日-12月15日)生物医药板块下跌1.97%,跑输沪深300指数0.26个百分点,但跑赢创业板指数0.34个百分点,在30个中信一级行业中排名靠后。中信医药生物子板块表现分化,除中药饮片(+1.49%)外,其余板块均出现回调。其中,医药流通、化学原料药、化学制剂、中成药、生物医药、医疗器械和医疗服务涨跌幅分别为-0.46%、-1.01%、-1.25%、-1.33%、-1.97%、-2.6%和-3.05%。涨幅较大的中药饮片个股包括长药控股(+6.1%)和ST康美(+2.63%);跌幅较大的医疗服务个股为贝瑞基因(-19.95%)、和元生物(-11.24%)和普瑞眼科(-9.44%)。

估值溢价率下降,北向资金流出

截至2023年12月15日,医药板块整体估值(历史TTM,整体法,剔除负值)为27.97,比上周下降0.72。医药行业相对沪深300的估值溢价率为175.33%,环比下降1.71个百分点,仍处于较低水平。本周医药子板块估值均有所下降,其中中药饮片、医疗服务和医疗器械板块市盈率居于前三位。

陆港通资金方面,A股医药股整体北向资金有所下降。截至2023年12月15日,陆港通医药行业投资1919.57亿元,相对2023年12月8日环比减少61.98亿元;医药持股占陆港通总资金的10.88%,占比环比下降0.31个百分点。子板块中,医疗器械(31.66%)、生物制品(9.51%)和中药(12.22%)占比提升,而医疗服务(20.95%)、化学制药(18.61%)和医药商业(7.04%)占比下降。北向资金净增持金额前三为迈瑞医疗、康泰生物、兴齐眼药;净减持金额前三为药明康德、爱尔眼科和云南白药。H股医药股南向资金持股市值前五为药明生物、信达生物、康方生物-B、金斯瑞生物科技和石药集团。净增持金额前三为平安好医生、国药控股和云顶新耀-B;净减持金额前三为药明生物、信达生物和微创医疗。

行业重点事件

体外诊断试剂集采与医保目录调整

12月8日,安徽省医药集中采购平台发布《二十五省(区、兵团)2023年体外诊断试剂省际联盟集中带量采购公告》,公布了体外诊断集采的最高限价与报量分组情况。12月13日,国家医保局发布《国家基本医疗保险、工伤保险和生育保险药品目录(2023年)》,本次调整共新增126种药品,调出1种即将撤市的药品。调整后,目录内药品总数增至3088种,其中西药1698种、中成药1390种,慢性病、罕见病、儿童用药等领域的保障水平得到明显提升。在谈判/竞价环节,143个目录外药品中有121个谈判/竞价成功,成功率为84.6%,平均降价61.7%,预计未来两年将为患者减负超400亿元。

DRG付费与带量采购联动管理

12月14日,北京市医保局发布《关于推行DRG付费和带量采购联动管理有关问题的通知》。该通知将在城镇职工和城乡居民基本医疗保险参保人员范围内,将第一批DRG联动采购耗材涉及的脑血管介入治疗等4个CHS-DRG相关分组在全市定点医疗机构推行实际付费。政策明确不因产品降价而降低病组支付标准,并根据医疗机构是否使用中选产品、任务量完成情况等给予不同DRG结余奖励政策,旨在鼓励医疗机构优先使用中选产品。

重点公司动态更新

本周重要公司公告

- 康泰生物(300601.SZ):2023年12月12日公告股权激励计划,拟向462名激励对象授予3000万股/份股票权益,占公司股本总额的2.69%。业绩考核目标为以2023年净利润为基数,2024-2026年净利润同比增速分别不低于25%、50%、70%。

- 华人健康(301408.SZ):2023年12月14日公告资产重组,拟以1.122亿元现金收购舟山里肯60%股权。交易完成后,公司将新增浙江舟山市场近100家门店,扩大经营规模和市场覆盖范围。

- 金陵药业(000919.SZ):2023年12月14日发布增发说明书,拟募集资金总额不超过7.5亿元,用于合肥金陵天颐智慧养老项目、核心原料药及高端医药中间体共性生产平台建设项目,并补充流动资金。

拟上市公司动态

本周有多家拟上市公司动态更新,涉及医药产品研发、生产和销售等多个细分领域。例如,上海延安医药洋浦股份有限公司(医药产品的研发、生产和销售)、上海小方制药股份有限公司(主要产品为开塞露、甘油灌肠剂等63个药品批文)、武汉奇致激光技术股份有限公司(激光和其他光电类医疗及美容设备研发、生产、销售和代理)、浙江海昇药业股份有限公司(原料药和医药中间体研发、生产和销售)、上海瑞一医药科技股份有限公司(小分子创新药开发和商业化所需分子砌块的定制研发和生产)等公司IPO状态更新。

行业观点和投资建议

投资策略:聚焦政策免疫与底部反弹机会

医药行业在四季度持续受到行业政策性影响,业绩有所承压,因此业绩表现良好的公司具备稀缺性。报告建议投资者从以下三条主线把握投资机会:

- 行业政策免疫性:

- 海外业务逻辑: 关注迈瑞医疗、新产业、海泰新光、祥生医疗等,以及生命科学上游等公司。

- 品牌OTC: 关注健民集团、马应龙等。

- 需求刚性品种: 包括血制品(天坛生物、博雅生物、派林生物、华兰生物和上海莱士)、精麻类(恩华药业)、药用玻璃(山东药玻),以及电生理集采执行后国产厂商放量周期中的微电生理、惠泰医疗等。

- 民营服务: 建议关注爱尔眼科、普瑞眼科(业绩弹性大)、华厦眼科、固生堂(经营数据强劲)和海吉亚。

- 负面影响见底:

- ICL: 建议关注金域医学和迪安诊断。

- 优质生命科学上游公司: 建议关注药康生物(增长韧性十足)、奥浦迈(培养基龙头)、键凯科技(peg衍生物龙头)。

- POCT: 关注万孚生物。

- 化学发光联盟集采:

- 各项目公布的最高有效价合理,结合50%的降幅“复活线”来看,本次集采相对温和。国产头部企业具备价格优势,有望在后续报价中获益,进一步提升自身市场份额。

- 建议关注:迈瑞医疗、新产业、安图生物、亚辉龙、迈克生物、科美诊断等国产企业。

风险提示

投资者需关注技术迭代风险、研发风险、业绩风险、竞争加剧超预期风险以及政策风险。

总结

本周医药生物行业整体呈现回调态势,估值溢价率下降且北向资金流出,反映出短期内行业面临政策性影响带来的业绩压力。然而,中医药服务行业在疫情后居民保健需求提升和国家战略支持下,展现出强劲的增长潜力和广阔的市场空间,特别是固生堂等龙头企业具备成熟的扩张模式和巨大的渗透率提升潜力。同时,体外诊断试剂集采和医保目录调整等行业重点事件持续重塑市场格局,北京市推行的DRG付费与带量采购联动管理机制将进一步优化医疗服务支付体系。面对复杂的市场环境,报告建议投资者采取精细化策略,重点关注具有政策免疫性、负面影响已见底以及在化学发光集采中受益的国产替代机会的优质公司,以应对短期挑战并把握长期增长的确定性。同时,需警惕技术迭代、研发、业绩、竞争加剧及政策等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用