中心思想

市场动态与投资策略聚焦

本周基础化工行业呈现复杂多变的态势,国际原油价格受地缘局势和需求利好影响持续高位震荡上行,带动部分化工产品价格反弹。具体来看,炭黑、硫磺、MEG、苯乙烯、国际汽油、原油、丁酮、甲苯、PTA和涤纶POY等产品价格周环比涨幅居前,其中炭黑(江西黑豹 N330)上涨3.97%,WTI原油上涨2.0%。与此同时,醋酸、氟化铝、重质纯碱、TDI、合成氨、纯苯、苯胺、PTMEG、盐酸和天然气等产品价格则出现不同程度下跌,其中盐酸(华东盐酸31%)跌幅最大,达到9.09%。

在此背景下,报告建议投资者继续关注涤纶长丝、制冷剂和农化板块。涤纶长丝行业受主流生产厂家设备更新停产影响,价格已连续一个月上涨,价差扩大,盈利能力提升。制冷剂行业则进入七月份需求旺季,价格具备进一步上涨动力。此外,报告强调2024年供需错配下,部分细分子行业龙头已显现“三重底”(周期底、盈利底和估值底)的历史性投资机会,建议关注竞争格局清晰稳定、具备产业链完善和规模扩张带来超强成本优势的龙头企业。

细分领域龙头与高股息资产配置

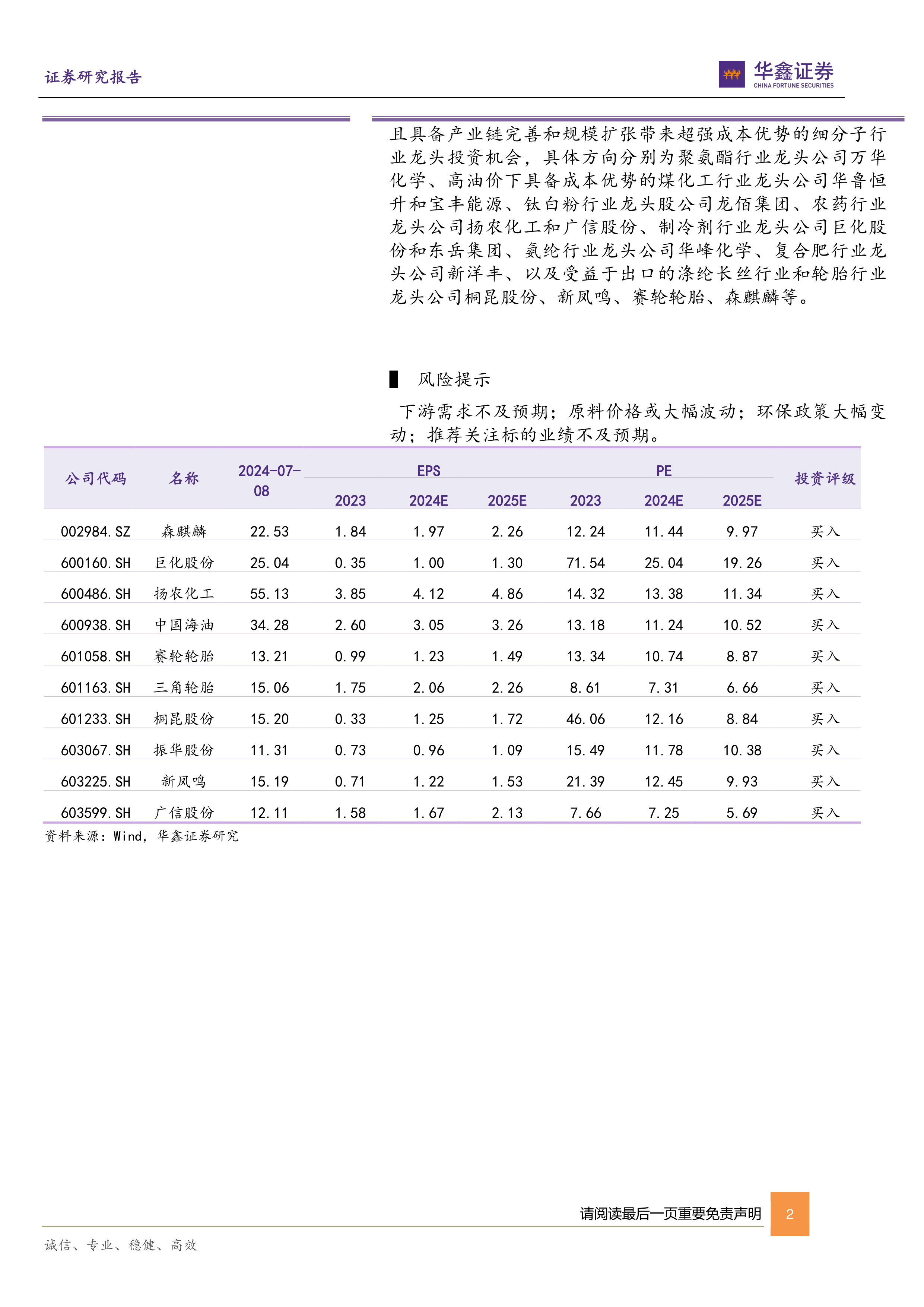

在当前市场环境下,报告明确指出多个细分领域的投资机会。在聚氨酯行业,推荐关注龙头公司万华化学;在高油价背景下,具备成本优势的煤化工行业龙头华鲁恒升和宝丰能源值得关注;钛白粉行业龙头龙佰集团、农药行业龙头扬农化工和广信股份、制冷剂行业龙头巨化股份和东岳集团、氨纶行业龙头华峰化学、复合肥行业龙头新洋丰,以及受益于出口的涤纶长丝行业和轮胎行业龙头桐昆股份、新凤鸣、赛轮轮胎、森麒麟等均被列为重点推荐标的。

特别地,鉴于国际油价维持在较高位置,报告建议继续关注低估值、高分红的中国石油和中国海油等上游开采板块公司。这些公司在油价高位时通常能获得更好的盈利表现,且其稳定的分红政策对投资者具有吸引力。整体而言,本周报的核心观点在于通过数据分析市场价格波动,识别具有结构性增长机会和估值优势的细分行业及龙头企业,并强调在原油价格高位背景下对上游高股息资产的配置价值。

主要内容

化工产品价格动态分析

周度涨跌幅产品概览

本周基础化工产品价格呈现分化走势。根据统计数据,周环比涨幅较大的产品主要集中在精细化工、化肥农药、化纤产品和石油化工领域。其中,炭黑(江西黑豹 N330)以3.97%的涨幅居首,最新价格为7850元/吨。硫磺(温哥华 FOB 合同价)上涨3.55%至73美元/吨。MEG华东地区价格上涨3.41%至4759元/吨。苯乙烯(华东地区)上涨2.87%至9690元/吨。国际汽油(新加坡)上涨2.78%至98.7美元/桶。原油(WTI)上涨2.62%至83.88美元/桶。丁酮(华东)上涨2.50%至8200元/吨。甲苯(华东地区)上涨2.43%至7585元/吨。PTA(华东)上涨2.42%至6130元/吨。涤纶POY(华东150D/48F)上涨0.39%至8050元/吨。这些产品的上涨反映了部分下游需求的好转以及成本端的支撑。

与此同时,部分产品价格出现显著下跌。周环比跌幅较大的产品包括:醋酸(华东地区)下跌2.51%至2919元/吨。氟化铝(河南地区)下跌2.80%至10400元/吨。重质纯碱(华东地区)下跌3.37%至2150元/吨。TDI(华东)下跌3.57%至13500元/吨。合成氨(安徽昊源)下跌4.55%至3150元/吨。纯苯(华东地区)下跌6.04%至8950元/吨。苯胺(华东地区)下跌6.64%至11250元/吨。PTMEG(1800分子量华东)下跌6.90%至13500元/吨。盐酸(华东盐酸31%)跌幅最大,达到9.09%至200元/吨。天然气(NYMEX天然气期货)下跌9.94%至2.418美元。这些产品的下跌可能与供需失衡、下游需求疲软或成本端变化有关。

细分行业市场表现与展望

国际原油与成品油市场分析

本周国际油价继续上涨,WTI原油价格收于83.16美元/桶,较上周上涨2.0%;布伦特原油价格收于86.54美元/桶,较上周上涨0.2%。油价上涨主要受地缘局势紧张(以色列和黎巴嫩边境冲突升级)以及市场对夏季驾车出行旺季需求上升的预期影响。此外,上周美国原油库存锐减也提供了需求向好的信号。短期内油价仍将受地缘政治和市场预期影响,预计下周将震荡偏强运行。地炼成品油价格方面,山东地炼汽油市场均价为8611元/吨,周环比上涨0.42%;柴油市场均价为7269元/吨,周环比上涨0.15%。汽油市场受暑假临近备货需求支撑,柴油市场则受高温天气影响需求疲软。

聚烯烃与聚酯产业链动态

聚乙烯市场价格涨后回落,LLDPE市场均价为8603元/吨,周环比上涨0.89%。成本端原油支撑尚可,但乙烯供应支撑不足,需求端表现一般,导致聚乙烯后市复杂多变。聚丙烯粉料市场稳中有升,均价为7701元/吨,周环比上涨0.85%。原料丙烯价格维持高位,货源供应偏紧,厂家库存可控,支撑粉料市场价格坚挺。PTA市场宽幅上行,华东市场周均价6054.29元/吨,环比上涨1.45%。成本端原油支撑偏好,叠加船期延迟和贸易商购买现货操作,带动市场气氛。涤纶长丝市场偏强运行,POY、FDY、DTY市场均价均有上涨,其中POY上涨0.39%至8050元/吨。涤纶长丝价格已连续一个月上涨,价差呈扩大趋势,盈利能力提升,主要受主流生产厂家设备更新停产影响。

化肥农药与聚氨酯市场表现

国内尿素市场行情先抑后扬,整体成交重心略有下滑,均价为2285元/吨,较上周下跌25元/吨。周初受印标炒作消耗殆尽及工农业需求清淡影响下跌,周中北方降雨缓解旱情及期货上涨刺激,农需备肥启动,价格回调。预计下周尿素市场挺价运行为主,上涨幅度有限。复合肥市场坚挺观望,3*15硫基市场均价2880元/吨,较上周涨幅0.24%。原料端尿素震荡、钾肥及一铵高位,对复合肥市场有支撑。秋肥预收逐步启动,但经销商观望情绪浓厚。聚合MDI市场弱势下滑,均价17050元/吨,较上周下跌2.29%。供方货源释放,淡季需求寡淡,终端消化库存为主,市场看空情绪加深。TDI市场价格跌势不止,均价13575元/吨,较上周下跌3.55%。上海巴斯夫装置重启增加货源,下游需求无明显好转,出货承压,中间商让利出货。

无机化工与氟化工市场概况

磷矿石市场价格上涨,国内30%品位磷矿石市场均价为1014元/吨,较上周上涨0.90%。四川地区磷肥企业补货需求支撑涨价,云南地区亦有涨价预期。纯碱市场跌后有所回暖,轻质纯碱均价1898元/吨,下跌2.37%后回调;重质纯碱均价2123元/吨,下跌1.07%后回暖。期货盘面走高及下游补库需求带动市场交投热情提升。钛白粉市场主流报价14800-16300元/吨,市场均价15444元/吨,较上周持稳。需求端内弱外强,供应端产量收紧,成本支撑上扬,但整体无明显利好提振,价格僵持维稳。EVA价格继续走低,均价10750元/吨,较上周下跌2.63%。下游需求低迷,装置开工提升带来供应增加担忧,市场看空情绪明显。制冷剂R134a和R32价格维稳,R134a华东市场主流成交价格在29000-31000元/吨,R32华东市场主流成交价格在35500-36500元/吨。原料萤石供应趋紧,氢氟酸价格平稳,成本支撑一般,下游刚需采购为主。

重点公司业绩与战略分析

巨化股份:氟化工龙头地位与成长潜力

巨化股份作为国内氟化工龙头,2024年第一季度净利润实现高增长,同比增长118.26%,营收同比增长19.52%。公司在HFCs配额管理年(2024年)中占据全国领先地位,收购淄博飞源化工后HFCs生产配额合计27.88万吨,占行业总份额37.3%,其中R32、R134a、R125生产配额占比分别达到45%、35.5%、38.7%,有望取得HFCs行业定价权。随着制冷剂维修市场旺季临近及国家设备更新政策推动,制冷剂价格有望进一步上扬。公司持续完善氟化工产业链布局,多个高性能氟氯新材料项目正在推进,助力长期成长。预测公司2024-2026年EPS分别为1、1.3、1.63元。

新凤鸣:涤纶长丝行业改善与产品结构优化

新凤鸣作为国内第二大涤纶长丝生产企业,受益于2023年行业供需边际改善和稳增长政策,产销与价差有所扩大,盈利能力提升。2023年公司预计实现归母净利润10.3亿元到11.3亿元,同比扭亏为盈。涤纶长丝行业新增产能放缓,集中度提升,下游纺织服装需求向好,行业景气度有望持续上行。公司积极优化产品结构,投资200亿元建设年产250万吨差别化聚酯纤维材料、10万吨聚酯膜材料项目,新增阻燃、吸湿排汗、仿棉、抗静电等功能性化学纤维,进一步提升综合竞争力和盈利水平。预测公司2024-2026年EPS分别为1.22、1.53、1.85元。

森麒麟与赛轮轮胎:全球化战略驱动业绩增长

森麒麟2024年第一季度业绩超预期,营收同比增长27.59%,归母净利润同比增长101.34%。公司泰国二期项目大规模投产,轮胎产量和销量均大幅增长,其中全钢胎产量同比+148%。森麒麟泰国PCR反倾销调查复审终裁单独税率大幅下降至1.24%(原审17.06%),显著利好毛利率,2024Q1毛利率达31.3%,同比+9pcts。公司费用管控合理,净利率大幅增长至23.82%。公司正加快推进摩洛哥和西班牙新产能项目,践行“833plus”全球化发展战略,提升整体竞争力和盈利能力。预测公司2024-2026年EPS分别为1.97、2.26、2.62元。

赛轮轮胎2023年实现收入259.78亿元,同比增长18.61%,归母净利润30.91亿元,同比增长132%。2024年第一季度销量同比大增43.7%,实现归母净利润10.34亿元,同比增长191%。公司毛利率显著改善,2023年销售毛利率27.64%,同比+9.22pcts,主要得益于行业景气度上行及天然橡胶、合成橡胶、钢丝帘线、炭黑等主要原材料成本下降。公司坚定实施全球化发展战略,柬埔寨、越南工厂产能持续提升,并计划在墨西哥和印度尼西亚投资建设新产能,通过全球化布局降低贸易摩擦风险,服务现有客户,助力长期稳健发展。预测公司2024-2026年EPS分别为1.23、1.49、1.66元。

总结

本周基础化工行业市场表现复杂,部分产品价格受原油高位及需求回暖支撑上涨,如炭黑、原油、涤纶POY等;而另一些产品则因供需失衡或需求疲软而下跌,如盐酸、天然气、TDI等。国际油价受地缘政治和需求预期影响维持高位,为上游开采和部分化工产品提供成本支撑。涤纶长丝和制冷剂行业因供需结构改善和季节性旺季,展现出较好的投资机会。

报告强调了在当前市场环境下,应关注具备“三重底”特征的细分子行业龙头企业,这些企业通常拥有清晰稳定的竞争格局、完善的产业链和超强的成本优势。具体推荐了聚氨酯、煤化工、钛白粉、农药、制冷剂、氨纶、复合肥以及涤纶长丝和轮胎等领域的龙头公司。同时,鉴于原油价格高位,低估值高股息的中国石油和中国海油等上游开采公司也值得持续关注。整体而言,市场分析侧重于通过数据洞察产品价格波动背后的供需逻辑,并结合宏观经济和行业周期,为投资者提供具有专业性和前瞻性的投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用