中心思想

新材料市场概览与核心增长点

本报告分析了新材料板块在2021年4月12日至4月18日期间的市场表现,指出该板块整体呈现疲软态势,周内下跌2.58%,落后同期下跌1.37%的沪深300指数1.21个百分点。尽管市场整体表现不佳,但改性塑料和显示材料两大领域展现出强劲的增长潜力和战略意义。中化集团启动年产5.6万吨ABS改性材料项目,旨在扩大我国在全球ABS市场的份额;京东方2020年营收和净利润分别同比增长16.80%和162.46%,显示面板出货量位居全球第一,并在OLED柔性折叠屏领域实现大规模量产,巩固了其行业龙头地位,同时带动上游显示材料国产替代进程加速。

国产替代战略与投资主线

报告强调了新材料领域国产替代的战略重要性,特别是在5G、新基建建设加速背景下的碳纤维、半导体材料和显示材料等关键领域。同时,环保材料如汽车尾气处理材料和可降解塑料,在政策强劲支撑下,市场需求持续放量,构成另一条重要的投资主线。然而,国际原油价格震荡、化工品价格波动以及相关材料需求增长或国产替代不及预期等风险因素仍需警惕。

主要内容

市场表现、行业热点及数据洞察

新材料板块市场回顾与行业热点聚焦

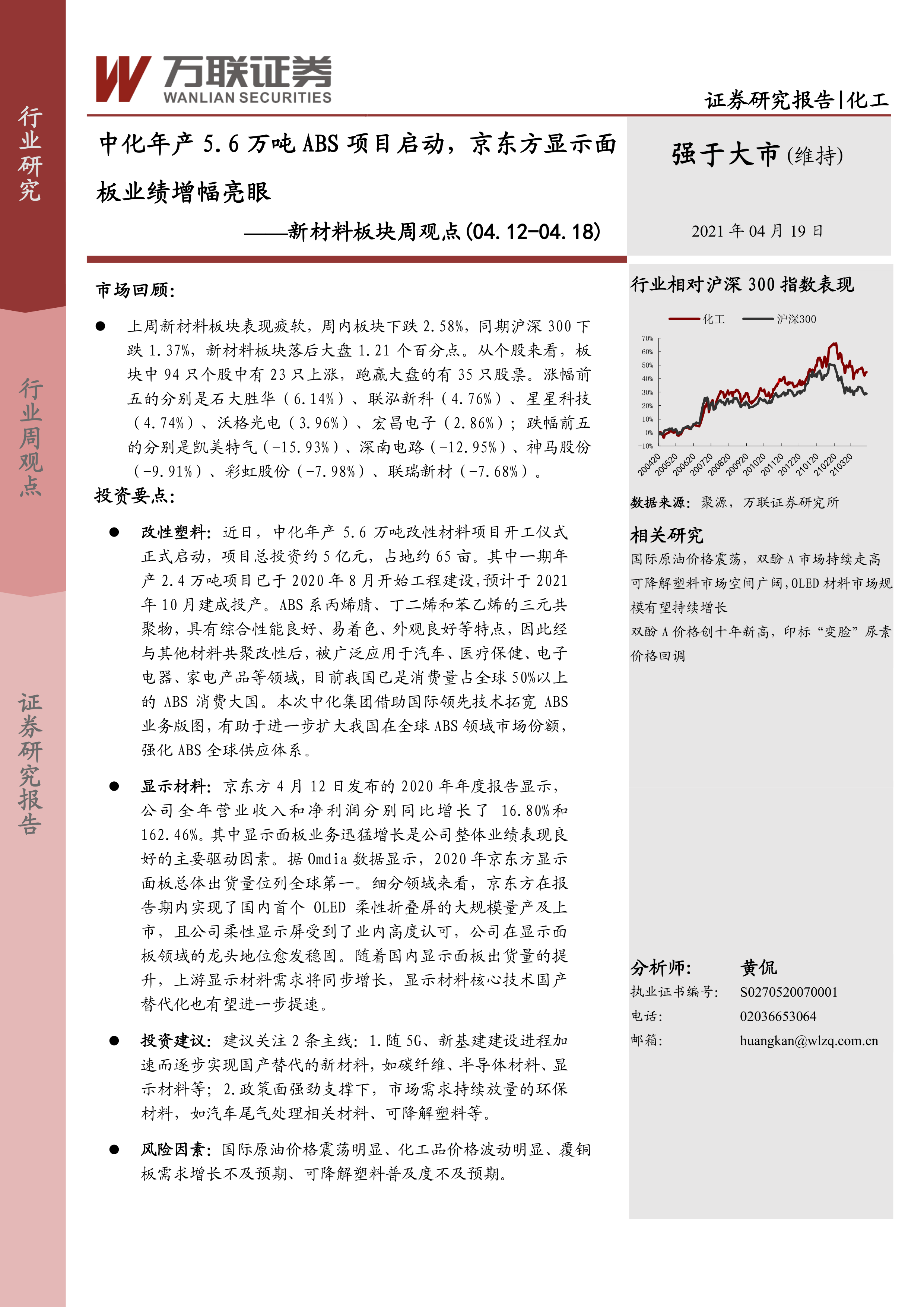

上周(04.12-04.18),新材料板块整体表现疲软,周内下跌2.58%,跑输沪深300指数1.21个百分点。在94只个股中,有23只上涨,35只跑赢大盘。涨幅前五的个股包括石大胜华(6.14%)、联泓新科(4.76%)、星星科技(4.74%)、沃格光电(3.96%)和宏昌电子(2.86%)。跌幅前五的个股为凯美特气(-15.93%)、深南电路(-12.95%)、神马股份(-9.91%)、彩虹股份(-7.98%)和联瑞新材(-7.68%)。

行业热点方面,改性塑料领域,中化年产5.6万吨ABS改性材料项目正式开工,总投资约5亿元,一期2.4万吨项目预计2021年10月建成投产,将有助于扩大我国在全球ABS领域的市场份额。光伏与新能源领域,阿特斯总投资30亿元的年产10GW单晶硅棒项目落地青海西宁,隆基股份与中国石化签署战略合作协议,聚焦光伏制氢和化工材料,共同推动清洁能源应用和碳中和目标。半导体产业面临挑战,美国国会参议员要求对所有14nm以下中国芯片公司实施出口管制,可能导致供应链进一步脱钩。显示材料领域,京东方发布2020年年报,全年实现营业收入1355.53亿元,同比增长16.80%;归属于上市公司股东的净利润50.36亿元,同比大幅增长162.46%。据Omdia数据显示,京东方2020年显示面板总体出货量位列全球第一,并实现了国内首个OLED柔性折叠屏的大规模量产及上市,其在显示面板领域的龙头地位愈发稳固,将带动上游显示材料需求增长和国产替代提速。

行业数据跟踪概览

报告通过图表形式跟踪了多项关键行业数据,包括半导体圆晶产能、全球半导体材料市场规模、全球大尺寸液晶面板出货量当月值、我国集成电路产量累计值、我国稀土价格指数以及全球面板下游产品出货量。这些数据反映了半导体、显示面板和稀土等新材料相关产业的动态变化和发展趋势,为市场分析提供了量化依据。

重点公司业绩与产业布局分析

上市公司最新业绩表现

- 国瓷材料: 2021年一季度报告显示,公司实现营业收入6.21亿元,同比增长27.55%;归属于上市公司股东的净利润1.86亿元,同比增长61.62%,主要受益于蜂窝陶瓷和电子材料业务订单充足。

- 昊华科技: 2020年年度报告显示,公司实现营业收入54.22亿元,同比增长10.1%;利润总额7.27亿元,同比增长14.92%。

- 彩虹股份: 2020年年度报告显示,公司生产液晶面板1371.19万片,销售1399万片;生产液晶基板玻璃282.32万片,销售281.16万片。实现营业收入104.48亿元,其中液晶面板业务收入98.03亿元,玻璃基板收入6.45亿元。归属母公司净利润为-8.07亿元,出现亏损。

- 锦州神工: 2020年年度报告显示,公司实现营业收入1.92亿元,同比增长1.86%;归属于上市公司股东的净利润1.00亿元,同比增长30.31%。下半年受益于半导体行业景气度复苏,业绩大幅回升。

覆盖公司动态与战略布局

- 万润股份: 国内显示材料龙头企业,液晶单体全球份额超15%,OLED发光材料已成功自主研发并处于下游客户验证阶段。2020年实现营业收入29.18亿元,同比增长1.67%;归母净利润5.05亿元,同比下滑0.39%。

- 瑞联新材: 国内知名显示材料生产企业,液晶单体制备技术全球领先,OLED材料实现全覆盖。2020年实现营业收入10.50亿元,同比增长6.00%;归母净利润1.75亿元,同比增长18.12%,受益于OLED面板渗透率提升及医药CDMO业务增长。

- 奥来德: 国内少数可自主生产OLED终端材料的企业,也是国内唯一一家6代线AMOLED蒸发源设备供应商,实现进口替代。2020年营业收入2.84亿元,同比下降5.70%;归母净利润7127.32万元,同比下滑39.96%,受疫情及研发投入增加影响。

- 光威复材: 高性能碳纤维及复合材料高新技术企业,已形成完整产业链布局,是国内最大的军用碳纤维供应商。2020年实现营业收入21.16亿元,同比增长23.26%;归属于上市公司股东的净利润6.42亿元,同比增长22.98%。预计2021年一季度净利润同比增长20%至30%。

- 中航高科: 中国航空工业集团旗下子公司,国内碳纤维预浸料龙头企业。航空制造院通过股份托管成为其控股股东,但实际控制人仍为航空工业集团。

- 濮阳惠成: 国内领先的顺酐酸酐衍生物生产企业,并拓展功能材料中间体。2020年实现营业收入9.13亿元,同比增长34.21%;归属于上市公司股东的净利润1.80亿元,同比增长23.66%。预计2021年一季度净利润同比增长20.40%。

- 鼎龙股份: 涉足打印复印通用耗材和半导体工艺材料两大领域,是国内少数能独立大规模量产CMP抛光垫的领先厂商。公司全资子公司湖北芯屏及关联法人曲水泰豪拟投资鼎材科技,提升在面板材料行业的竞争力。

总结

本报告对新材料板块在2021年4月12日至4月18日期间的市场表现进行了专业分析,指出该板块整体虽显疲软,但内部结构性亮点突出。中化集团ABS改性材料项目的启动和京东方显示面板业务的强劲增长,特别是其在OLED柔性折叠屏领域的突破,共同揭示了改性塑料和显示材料作为新材料领域核心增长点的巨大潜力。报告强调了在5G和新基建背景下,碳纤维、半导体材料和显示材料等关键领域的国产替代化进程将加速,同时环保材料在政策支持下需求持续放量,构成重要的投资主线。尽管面临国际原油价格波动、化工品价格不确定性以及需求增长不及预期等风险,但多家重点公司如国瓷材料、昊华科技、锦州神工等通过技术创新和市场拓展,实现了业绩的稳健增长或显著回升,展现出新材料产业的韧性和发展活力。

微信扫一扫-立即使用

微信扫一扫-立即使用