中心思想

化工市场表现强劲,多重利好因素共振

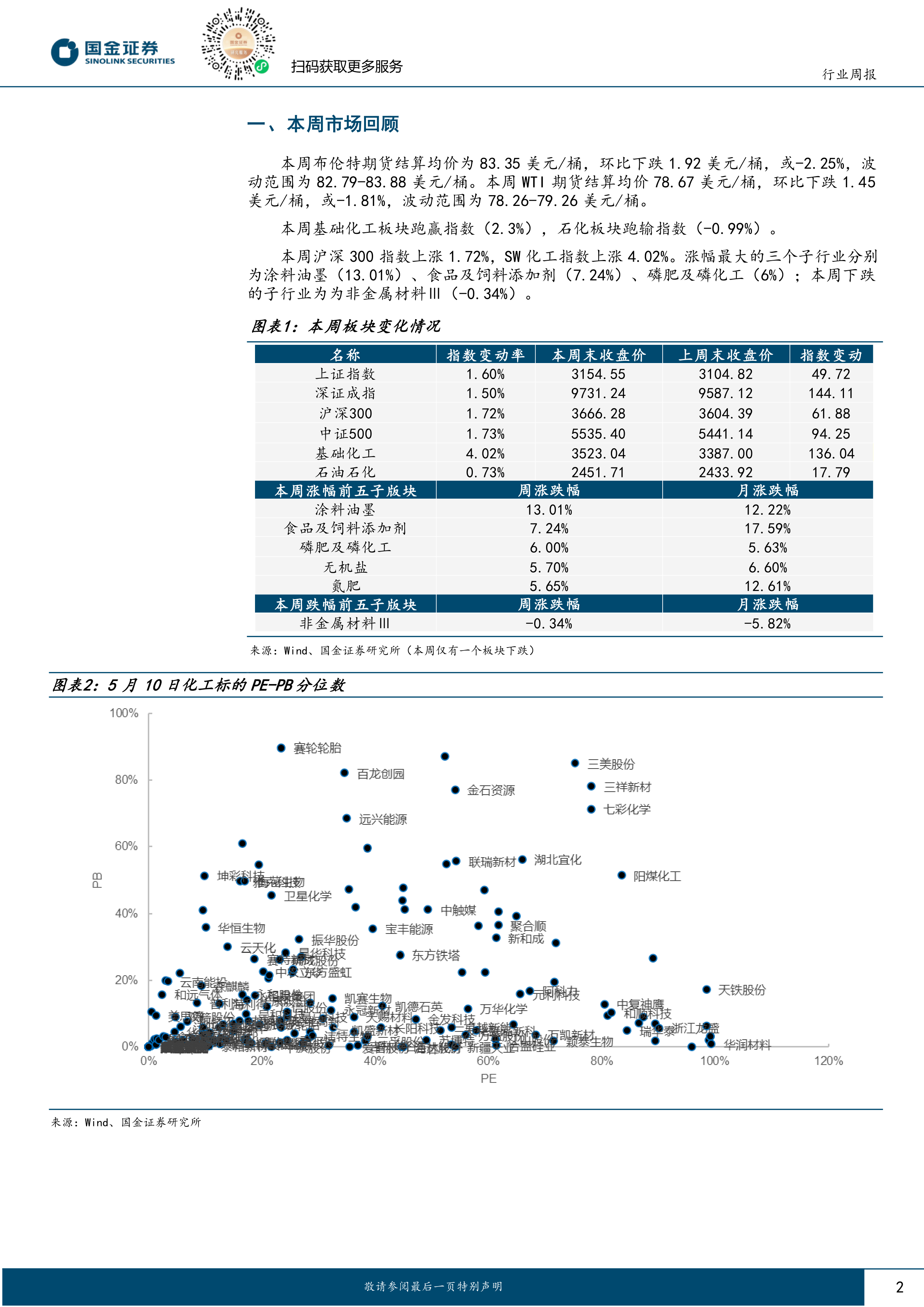

本周基础化工板块表现突出,申万化工指数上涨4.02%,显著跑赢沪深300指数2.3%,显示出市场对该板块的积极情绪。此次上涨主要受多重因素催化,包括涨价标的(如TMA、颜料、粘胶长丝、制冷剂、维生素等)的亮眼表现,以及民爆和合成生物学等新兴领域的较佳表现。估值层面,随着板块热度提升,整体估值有所回升,其中板块PB历史分位数为23%,PE历史分位数为64%。

行业边际变化与投资展望

行业边际变化方面,海外龙头企业退出为中国部分细分赛道龙头提供了成为全球领导者的机遇,尤其值得关注成本优势下降的欧洲化工品产业链。同时,国内新材料技术不断突破,例如东华科技POE技术开发项目打通全流程,预示着产业升级的潜力。宏观层面,房地产限购政策的持续放松(杭州、西安全面取消限购)以及超预期的4月进出口数据(出口增长1.5%,进口增长8.4%)和挖掘机内销数据(同比增长13%)共同提振了市场对顺周期板块的关注度。机器人行业,特斯拉Optimus的最新进展也为相关产业链带来想象空间。基于这些积极信号,报告建议关注三条投资主线:一是涨价方向,二是具备护城河和成长性的龙头企业,三是受益于政策和AI技术支持的合成生物学领域。

主要内容

本周市场回顾与宏观经济概览

市场指数与板块表现

本周原油价格小幅下跌,布伦特期货结算均价为83.35美元/桶,环比下跌2.25%;WTI期货结算均价78.67美元/桶,环比下跌1.81%。尽管原油价格回调,基础化工板块仍表现强劲,SW化工指数上涨4.02%,跑赢沪深300指数(上涨1.72%)2.3个百分点,而石化板块则跑输指数0.99%。在细分行业中,涂料油墨以13.01%的涨幅居首,食品及饲料添加剂(7.24%)和磷肥及磷化工(6.00%)紧随其后。本周仅非金属材料Ⅲ子行业出现下跌,跌幅为0.34%。

估值水平与产品价格动态

从估值层面看,化工板块PB历史分位数为23%,PE历史分位数为64%,显示出估值有所回升。重点覆盖子行业的产品价格表现分化,分散染料(分散黑ECT300%)和维生素D3价格处于历史高位,历史分位数分别为100.00%和91.04%。而氨纶(40D)、安赛蜜、三氯蔗糖和维生素A等产品价格则处于历史低位,历史分位数均为0.00%,显示出市场供需格局的差异。

国金大化工团队近期观点

细分行业市场分析

轮胎行业: 假期后开工率有所回落,全钢胎开工率为49.2%(环比提高1.7%,同比降低15%),半钢胎开工率为76.2%(环比降低2.8%,同比提高5.7%)。国内外需求持续复苏,半钢胎需求旺盛,全钢胎需求逐渐修复。原料端天然橡胶上涨,合成橡胶价格下跌。

甜味剂市场(金禾实业): 三氯蔗糖价格低位盘整,主流价格在11-11.5万元/吨,部分成交低于11万元/吨,生产企业面临亏损并有减产保价计划但未达成一致。安赛蜜市场稳态运行,主流报盘价格在3.7-3.8万元/吨,库存压力可控。甲乙基麦芽酚需求不振,市场低位整理,甲基麦芽酚报盘9.5万元/吨,乙基麦芽酚7.5万元/吨,行业减产规模扩大。

分散染料(浙江龙盛): 市场维稳运行,分散黑ECT300%市场均价21元/公斤,与上周持平。原料成本支撑力度不减,但终端纺织行业需求偏淡,印染企业开工持稳,采购情绪谨慎。

碳酸二甲酯(胜华新材): 市场价格持稳运行,均价4267元/吨。供应方面,部分装置停车,其余正常运行。下游刚需采购,观望情绪浓郁。

钛白粉: 市场价格走低,硫酸法金红石型钛白粉市场均价16377元/吨,较上周下降0.81%。需求不振导致企业让利走货,供过于求,成本驱动力不足,利润空间受压缩。

维生素(新和成): 维生素A市场行情小幅震荡整理,厂家停报观望。维生素E市场关注度高,看涨情绪浓厚,多数厂家停签停报,经销商惜售。

PA66(神马股份): 市场行情淡稳,均价22750元/吨。原料己二酸和己二胺价格稳定,成本支撑仍在,但行业仍处于亏损状态,下游需求一般。

MDI(万华化学): 聚合MDI市场延续涨势,均价16950元/吨,较上周上涨1.19%,主要因工厂控量发货和进口货源流通有限。纯MDI市场弱势下跌,均价19200元/吨,较上周下跌4.95%,因检修装置逐步恢复导致供应增加,终端接单能力欠佳。

有机硅DMC(合盛硅业、新安股份): 市场底部震荡运行,头部企业下调价格后,下游开始买进,单体厂库存压力释放。但业内对后期市场仍偏空,因供需失衡和新产能涌入。

环氧丙烷(滨化股份): 市场价格小幅上调后盘整,均价9404元/吨,较上周上涨0.16%。成本面支撑增强,但下游需求偏弱,预计维稳僵持或偏弱运行。

六氟磷酸锂(永太科技、多氟多): 市场价格有所下调,均价降至70000元/吨,较上周同期均价减幅1.41%。成本端氢氟酸价格上扬,碳酸锂走弱,整体成本压力不减。供应中等水平,下游需求平淡,库存持续增加。

电解液(天赐材料、新宙邦): 市场价格持续维稳,磷酸铁锂电解液均价2.13万元/吨,三元/常规动力电解液均价2.75万元/吨。原料价格偏稳,供应按单生产,需求端稳定。

纯碱(远兴能源、中盐化工): 市场价格区域性上探,轻质纯碱均价2097元/吨,上涨0.82%;重质纯碱均价2209元/吨,上涨1.80%。供应稳定,企业待发订单支撑价格坚挺。

菊酯(扬农化工): 联苯菊酯开工正常,价格稳定,预计暂稳整理。氯氰菊酯价格上调,华东主流成交价至6万元/吨,涨幅6.19%,主要因国内主流供应商开工负荷较低、成本高位及人民币贬值。

农药(广信股份): 敌草隆市场平稳运行,价格稳定。对硝基氯化苯价格下跌,跌幅3.8%,因需求不佳。草铵膦市场需求稳定,价格低位盘整。

TDI(沧州大化、万华化学): 市场价格回落明显,均价14475元/吨,较上周末下跌4.14%,跌至2022年以来最低点。供强虚弱格局下,下游观望,成交清淡。

环氧树脂(康达新材): 市场小幅偏弱,液体环氧树脂均价12700元/吨,下跌0.78%。双酚A市场弱稳整理,均价9800元/吨,下跌0.25%。环氧氯丙烷市场价格灵活调整,需求一般。

煤化工(华鲁恒升): 煤炭价格小幅提升,带动多数煤化工产品成本上升,甲醇、合成氨价差收窄。尿素价格持续提升,醋酸小幅提升,DMF价格下行,苯链条产品弱势,羟基链条产品平稳但价差下行。

焦化、烯烃(宝丰能源): 焦化业务承压,焦炭、焦煤价格平稳但价差收窄。烯烃方面,原油价格下行,聚乙烯价格提升,聚丙烯价格下行,煤制烯烃成本增长,价差收窄约53元/吨。

氟化工: 萤石价格微幅提升,行业开工持续提升,下游旺季需求带动库存回落。氢氟酸价格微幅提升。制冷剂方面,5月空调排产同比大幅提升,下游需求支撑明显,三代制冷剂价格平稳,库存持续下降,海外酝酿提价。

本周主要化工产品价格涨跌幅及价差变化

产品价格动态

本周化工产品价格涨幅前五位为天然气(13.35%)、合成氨(8.20%)、TDI(7.75%)、重质纯碱(6.82%)和氯化钾(5.75%)。价格跌幅前五位为焦炭(-20.89%)、苯胺(-7.38%)、二甲醚(-5.26%)、双酚A(-5.25%)和丁酮(-5.23%)。

价差结构分析

价差涨幅前五位为锦纶长丝-已内酰胺(24.02%)、MEG价差(9.71%)、己二酸-纯苯(6.16%)、聚丙烯-石脑油(5.46%)和顺丁橡胶-丁二烯(4.99%)。价差跌幅前五位为电石法PVC价差(-34.99%)、乙烯-石脑油(-22.52%)、PTA-PX(-18.62%)、丙烯酸-丙烯(-13.43%)和丙烯酸丁酯价差(-11.57%)。

本周行业重要信息汇总

新能源与智能手机市场动态

乘联会数据显示,4月新能源乘用车批发销量达到78.5万辆,同比增长30.0%;零售销量67.4万辆,同比增长28.3%。出口11.5万辆,同比增长26.8%。中国信通院数据显示,3月国内智能手机出货量2021.8万部,同比下降6.2%。然而,机构预测生成式AI手机将开启智能手机发展新周期,预计到2027年存量规模将突破10亿台大关。

总结

本周化工市场整体呈现积极态势,申万化工指数显著跑赢大盘,主要得益于涨价标的、民爆和合成生物学等细分领域的强劲表现。宏观层面,房地产限购政策的放松、超预期的进出口数据和挖掘机内销数据为市场提供了积极支撑。行业内部,海外龙头退出为国内企业带来全球化机遇,新材料技术突破也展现了产业升级潜力。投资方面,建议关注涨价方向、具备护城河的龙头企业以及合成生物学领域。尽管市场表现乐观,但仍需警惕国内外需求下滑、原油价格剧烈波动以及国际政策变动可能带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用