中心思想

市场核心驱动与行业发展趋势

本周化工行业整体表现承压,中信基础化工指数和申万化工指数均出现下跌。然而,在宏观市场波动中,部分细分领域展现出强劲的增长潜力和结构性机遇。万华化学40万吨/年MDI项目预计年末投产,彰显了聚氨酯市场对建筑保温等领域未来需求的信心。同时,纯碱行业步入强周期,以双环科技为代表的企业上半年业绩实现显著扭亏为盈,主要得益于产品销量和价格的大幅上涨,以及光伏玻璃、碳酸锂等新兴下游需求的拉动和供给侧改革的影响。

投资策略聚焦高成长与成本优势

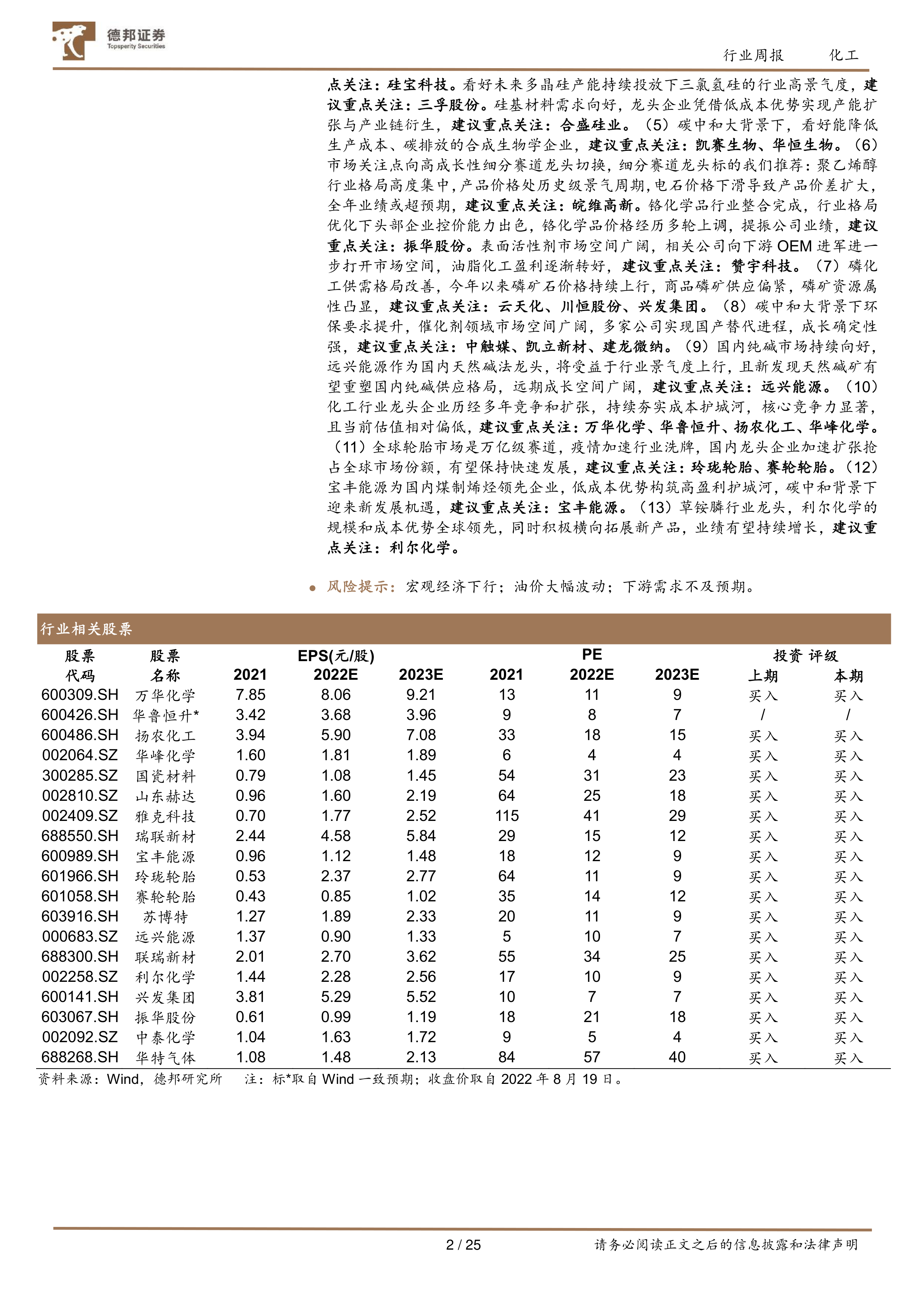

报告强调,在当前市场环境下,投资策略应聚焦于高成长性细分赛道龙头、具备成本护城河的传统化工巨头以及受益于新能源产业链发展的硅基材料、导电炭黑等领域。光伏级EVA、生物柴油、磷化工、催化剂等领域因下游需求提升或国产替代进程加速而具备良好景气度。此外,天然碱法纯碱龙头远兴能源、煤制烯烃领先企业宝丰能源等,凭借其独特的资源优势和低成本结构,有望在行业景气度上行中持续受益。

主要内容

宏观市场与重点公司动态

本周(20220815-20220819),A股市场整体波动,上证综合指数下跌0.57%,创业板指数上涨1.61%,沪深300下跌0.96%。化工板块表现弱于大盘,中信基础化工指数下跌2.76%,申万化工指数下跌1.99%。在化工各子行业中,膜材料(4.54%)、改性塑料(4.03%)等表现突出,而钛白粉(-5.07%)、有机硅(-5%)、涤纶(-3.81%)、纯碱(-3.52%)等子行业跌幅居前。个股方面,明冠新材(35.75%)、国恩股份(24.95%)等涨幅居前,水羊股份(-19.21%)、润禾材料(-14.02%)等跌幅较大。

重点公司动态方面,万华化学宣布其福建年产40万吨MDI项目预计在2022年末至2023年一季度投产,该项目将进一步巩固公司在聚氨酯市场的领先地位,并看好聚氨酯在“碳达峰、碳中和”背景下建筑保温领域的广阔应用前景。双环科技上半年实现营业收入22.99亿元,同比增长110.11%;归属于上市公司股东的净利润达5.15亿元,成功实现扭亏为盈(去年同期为-2525.75万元),主要得益于纯碱、氯化铵产品销量和价格的大幅上涨,以及连云港碱业停产、光伏玻璃和碳酸锂需求增长对纯碱行业的拉动。此外,华恒生物、皇马科技、金丹科技等公司也发布了亮眼的半年度业绩报告,显示出较强的盈利能力和增长势头。远兴能源拟发行不超过10亿元债权融资计划,用于收购内蒙古博远银根矿业14%股权,以满足资金需求并拓宽融资渠道。山东海化通过全资子公司参股设立山东液流海材料科技有限公司,旨在进一步延展产业链条,加快产业升级。

主要子行业市场表现与供需分析

- 聚氨酯: 纯MDI华东地区价格为18000元/吨,周环比下跌1.64%,开工负荷67%,较上周下降1个百分点,主要受浙江某精馏装置检修和西南某工厂限电影响。下游氨纶、TPU等行业开工低于预期,需求提振有限。聚合MDI价格为15500元/吨,周环比下降3.13%,开工负荷同样为67%,下游消费水平难有提升。TDI价格为16600元/吨,周环比下降0.60%,但开工负荷上升10.55个百分点至86.22%,部分装置重启,但下游对高价抵触,需求消耗有限。

- 化纤: 涤纶长丝POY、FDY、DTY价格均出现小幅下跌,跌幅分别为1.33%、0.95%和0.22%。涤纶长丝开工负荷大致持稳,熔体直纺负荷73.74%,切片纺负荷62%。平均产销率50.78%,较上周下跌4.87个百分点。氨纶40D价格为31500元/吨,周环比下跌1.56%,开工负荷58%,下降2个百分点,社会库存43天。下游圆机、经编开工负荷维持低位,实际成交按需跟进。

- 轮胎: 山东地区全钢胎开工负荷56.46%,上升0.76个百分点;半钢胎开工负荷61.57%,上升1.66个百分点。高温天气加速轮胎损耗,但川渝地区限电影响市场活跃度,价格有所走低。乘用车产量仍有提升空间但进入生产淡季,商用车产量维持低位震荡,出口市场进入阶段性需求疲软期。

- 农药: 除草剂方面,草甘膦原药价格6.25万元/吨,周环比下跌0.79%;草铵膦原药价格23万元/吨,周环比下跌2.13%。草甘膦市场走弱,下游买气不足;草铵膦偏弱运行。杀虫剂方面,毒死蜱原药价格5.3万元/吨,周环比下跌1.92%,市场稳中微幅上探,供应偏紧。吡虫啉和啶虫脒价格持平,分别为16.00万元/吨和15.00万元/吨,吡虫啉高位探涨,啶虫脒需求不旺。杀菌剂方面,白色多菌灵和代森锰锌价格均持平,市场维持淡季观望。

- 化肥: 尿素价格2334.53元/吨,周环比下跌0.08%,国内尿素开工负荷率66.27%,较上周上升2.06个百分点。磷酸一铵价格3050元/吨,周环比下跌1.61%,开工率40.28%,下滑0.51个百分点;磷酸二铵价格4107.5元/吨,周环比下跌1.91%,开工率56%,上升2个百分点。氯化钾价格4650元/吨,周环比下跌4.29%;硫酸钾价格5114元/吨,周环比下跌0.54%。复合肥价格3910元/吨,持平,开工负荷率22.83%,上涨0.37个百分点,但市场刚需有限,出货乏力。

- 维生素: 维生素A(50万IU/g)均价112.5元/kg,维生素E(50万IU/g)均价82.5元/kg,均与上周持平。新和成、浙江医药、北沙制药等主要生产商均有计划检修,供应端存在不确定性,但下游需求保持稳定或逢低少量补货。

- 氟化工: 萤石均价2650元/吨,持平,开工负荷35.88%,下跌1.79个百分点。无水氢氟酸均价10958.33元/吨,持平,开工负荷61.88%,上升1.88个百分点,下游制冷剂开工回升带动消耗量增加。制冷剂R22、R32、R134a价格均持平,但R22、R134a、R32的开工负荷均有所提升,分别上升2.65个百分点和3.53个百分点,主要受浙江巨化、中化太仓等装置检修结束或负荷提升影响。

- 有机硅: DMC价格21087元/吨,周环比上升10.58%;硅油价格26000元/吨,周环比下降2.80%。国内有机硅产量预计环比下滑4.58%,行业开工率约75%。合盛石河子装置受疫情影响停车。6月份国内有机硅表观消费量同比增长4.61%,但环比下滑11.11%,国内需求不理想,库存高位,出口表现相对偏好。

- 氯碱化工: 纯碱价格2768元/吨,持平,开工率71.9%,较上周下跌5.68个百分点,多厂家检修或减量。下游浮法玻璃价格上涨放缓,成交放缓,但光伏玻璃、碳酸锂需求仍是拉动纯碱需求的重要因素。电石价格4446元/吨,周环比下跌1.66%,开工负荷75.94%,上升0.72个百分点,但四川等地高温影响部分电石炉停产。PVC价格6397元/吨,周环比下跌1.87%,行业整体开工负荷继续下降,检修增多,下游制品企业采购积极性偏低。

- 煤化工: 无烟煤价格1466.9元/吨,持平,山西地区煤矿开工率90.7%,略有提升,但因降雨天气和安全生产压力,部分煤矿产量下降,坑口库存持续下降,供应紧张。甲醇价格2450.8元/吨,持平,8月份国内部分甲醇装置检修意外增加或恢复延期,预估产量600万吨。下游煤(甲醇)制烯烃开工负荷71.73%,下降4.07个百分点。合成氨价格3151元/吨,持平,河北凯跃、田原装置继续停车检修,安徽地区受限电影响降负。DMF价格11300元/吨,周环比上升0.89%,开工负荷64.10%,上升2.65个百分点,但整体需求偏弱。醋酸价格2850元/吨,周环比下跌10.94%,开工负荷88.81%,上升4.79个百分点,江苏索普装置恢复正常运行,但部分下游醋酸乙酯、丁酯、仲丁酯、乙烯开工下降。

总结

本周化工行业整体承压,主要指数下跌,但细分领域呈现结构性分化。万华化学MDI项目投产在即,预示聚氨酯市场未来增长潜力,尤其是在建筑保温等“碳中和”相关应用领域。纯碱行业步入强周期,双环科技等企业业绩显著增长,得益于供需格局改善和新兴下游需求拉动。投资建议聚焦于光伏级EVA、生物柴油、导电炭黑、硅基材料、合成生物学、磷化工、催化剂等高成长性细分赛道,以及具备成本优势的传统化工龙头和天然碱法纯碱企业。宏观经济下行、油价大幅波动及下游需求不及预期是当前行业面临的主要风险。

微信扫一扫-立即使用

微信扫一扫-立即使用