中心思想

市场展望与投资策略

本报告对基础化工行业进行了深入分析,核心观点在于当前市场面临原油价格高位回落、地缘政治及需求担忧等多重因素影响。尽管多数化工细分子行业在三季度业绩表现不佳,主要受产能扩张和需求偏弱影响,但部分子行业如轮胎、上游开采(油气、磷矿)和钛白粉表现超预期。报告建议投资者关注炼化端成本压力缓解后盈利有望提升的低估值高股息公司,特别是中国石化、中国石油和中国海油。

重点关注领域与龙头企业

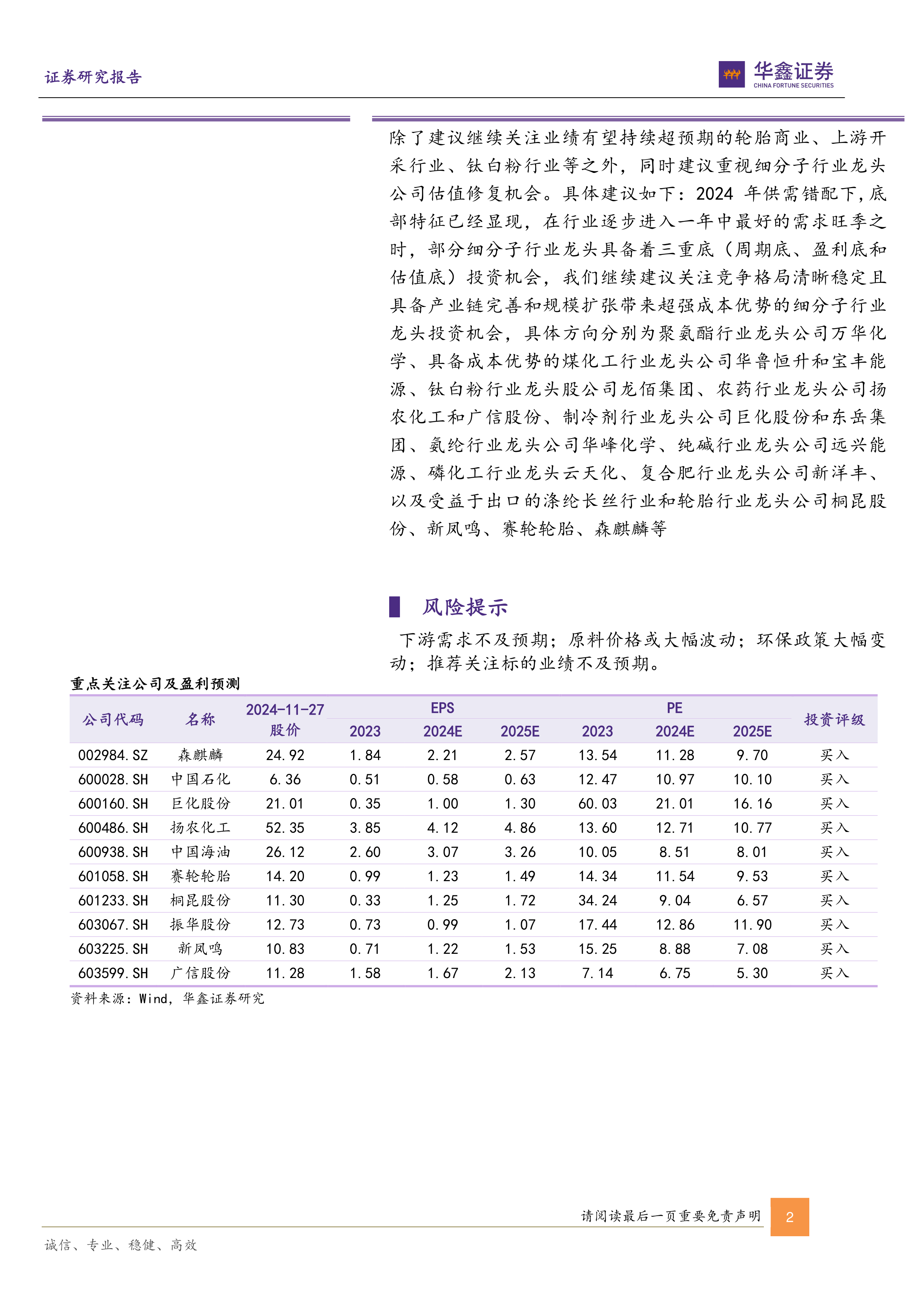

报告强调,2024年供需错配下,行业底部特征已显现,在逐步进入需求旺季之际,部分细分子行业龙头具备“三重底”(周期底、盈利底和估值底)投资机会。建议关注竞争格局清晰稳定、具备产业链完善和规模扩张带来超强成本优势的龙头企业。具体推荐方向包括聚氨酯、煤化工、钛白粉、农药、制冷剂、氨纶、纯碱、磷化工、复合肥以及受益于出口的涤纶长丝和轮胎行业的龙头公司,如万华化学、华鲁恒升、宝丰能源、龙佰集团、扬农化工、广信股份、巨化股份、东岳集团、华峰化学、远兴能源、云天化、新洋丰、桐昆股份、新凤鸣、赛轮轮胎、森麒麟等。

主要内容

宏观市场动态与产品价格分析

化工行业投资建议概览

本周基础化工行业整体表现平稳,但子板块涨跌幅分化。硫磺(温哥华FOB合同价)以13.36%的涨幅居前,天然气(NYMEX期货)上涨11.93%,甘氨酸(山东地区)上涨5.02%,纯苯(FOB韩国)上涨4.16%。同时,丁二烯(东南亚CFR)下跌13.01%,煤焦油(江苏工厂)下跌7.69%,液氯(华东地区)下跌7.27%,二氯甲烷(华东地区)下跌6.18%。国际油价方面,截至11月22日,WTI原油价格为71.24美元/桶,较上周上涨6.30%;布伦特原油价格为75.17美元/桶,较上周上涨5.81%。短期内油价受地缘政治及市场预期影响,预计下周将波动运行。鉴于油价四季度面临压力,炼化端成本压力缓解后盈利有望提升的中国石化、中国石油和中国海油值得关注。

行业跟踪与细分市场分析

- 国际油价与成品油市场: 本周国际油价震荡小涨,WTI和布伦特原油价格分别上涨6.30%和5.81%。地炼汽油价格宽幅推涨,山东地炼汽油均价上涨2.31%至7327元/吨;柴油价格小涨,山东地炼柴油均价上涨0.61%至6784元/吨。预计下周国际原油价格将以区间震荡为主,地炼价格或偏弱运行。

- 丙烷市场: 供需支撑不足,丙烷市场平均价格稳中下行,均价为5280元/吨,较同期下跌0.15%。预计下周丙烷市场主流持稳,气温降低后或存一定上行空间。

- 动力煤市场: 终端实际需求不显,动力煤市场弱势下滑,均价为712元/吨,较上周下跌3元/吨。预计下周前期供需格局变化有限,煤价仍有下行风险,后期或止跌企稳或小幅上行。

- 聚乙烯与聚丙烯市场: 国内聚乙烯市场价格继续上涨,LLDPE(7042)均价上涨1.50%至8610元/吨。聚丙烯粉料市场窄幅上涨,均价为7379元/吨,上涨0.42%。预计下周乙烯市场窄幅震荡,聚乙烯后市复杂多变,聚丙烯粉料市场支撑一般。

- PTA与涤纶长丝市场: PTA市场波动调整,华东市场周均价4772.14元/吨,环比下跌1.66%。涤纶长丝市场价格继续下跌,POY、FDY、DTY市场均价分别下跌28.57元/吨、28.57元/吨和71.43元/吨。预计下周PTA市场波动调整为主,涤纶长丝市场偏弱运行。

- 尿素与复合肥市场: 尿素现货价格先跌后涨,市场均价1831元/吨,较上周下跌0.38%。复合肥市场企稳运行,3*15氯基和硫基市场均价分别持平于2324元/吨和2715元/吨。预计下周尿素价格窄幅震荡运行,复合肥价格稳中窄幅整理。

- 聚合MDI与TDI市场: 国内聚合MDI市场持续走弱,均价18100元/吨,下跌1.09%。TDI市场弱势下跌,均价12600元/吨,下跌1.56%。预计下周聚合MDI窄幅下行,TDI市场稳中偏弱运行,但下跌空间有限。

- 磷矿石市场: 磷矿石市场基本稳定,矿企多维持前期报价,30%品位磷矿石均价1018元/吨,与上周持平。预计磷矿石市场当前高价将继续维持。

- EVA市场: 下游刚需跟进,EVA市场部分上涨,国内EVA周度市场均价10727元/吨,上涨0.06%。预计短期内国内EVA市场大稳小动。

- 纯碱市场: 开工水平上涨,纯碱市场价格主流维稳,轻质纯碱和重质纯碱市场均价分别持平于1458元/吨和1554元/吨。预计下周纯碱市场仍区间僵持运行为主。

- 钛白粉市场: 钛白粉对峙行情再现,价格走势相对稳健,硫酸法金红石型钛白粉市场主流报价14000-15800元/吨,市场均价14660元/吨,与上周持平。预计钛白粉挺价支撑乏力,价格区间整理为主。

- 制冷剂市场: 制冷剂R134a暂稳观望,华东市场主流成交价格在37500-38500元/吨。制冷剂R32行情暂稳,华东市场主流成交价格在39000-40000元/吨。预计短期内制冷剂R134a盘整观望,R32报盘坚挺。

细分行业表现与龙头公司策略

个股跟踪与业绩分析

- 新洋丰 (002984.SZ): 投资评级“买入”。2024年前三季度实现营业总收入123.67亿元,同比增长4.05%;归母净利润11.13亿元,同比增长12.37%。其中Q3单季度归母净利润3.75亿元,同比增长24.88%。公司复合肥产品延续盈利上行趋势,Q3复合肥和磷酸一铵毛利润同比分别提升79.7%和181.85%。公司践行产业链一体化战略,拥有磷矿石、合成氨、硫酸产能,构建成本护城河。预计2024-2026年归母净利润分别为13.8、16.3、19.6亿元。

- 森麒麟 (002984.SZ): 投资评级“买入”。2024年前三季度实现营业总收入63.4亿元,同比增长10.42%;归母净利润17.26亿元,同比大增73.72%。其中Q3单季度归母净利润6.48亿元,同比大增67.48%。公司轮胎业务保持高速增长,Q3半钢胎/全钢胎销量分别环比增加73.76万条/3.35万条,创历史新高。出口退税和产品结构优化带动毛利率提升至39.52%。摩洛哥工厂首胎顺利下线,预计2025年大规模放量,为公司带来40%的产能增益。预计2024-2026年归母净利润分别为23、26、31亿元。

- 卫星化学 (603225.SH): 投资评级“买入”。2024年前三季度实现营业总收入322.75亿元,同比增长0.71%;归母净利润36.93亿元,同比增长7.64%。其中Q3单季度归母净利润16.37亿元,同比增长2.08%,环比增长58.36%。Q3乙烷价格走低带动公司乙烯等产品价差扩大,乙烷裂解制乙烯利润环比增加213元/吨至3905元/吨,销售毛利率提升至23.62%。公司推进产业链向新材料方向延伸,建设α-烯烃综合利用高端新材料产业园项目,有望打开增长空间。预计2024-2026年归母净利润分别为58、70、89亿元。

- 中国石化 (600028.SH): 投资评级“买入”。2024年1-9月实现营业收入23665.41亿元,同比下滑4.19%;归母净利润442.47亿元,同比下滑16.46%。其中Q3单季度归母净利润85.44亿元,同比下滑52.15%。油价下行导致公司库存收益同比大幅减少,存货显著减值,石油石化产品毛利受损导致业绩承压。公司高度重视股东回报,明确未来三年分红比例不低于65%。化工需求虽未见拐点,但公司通过原料多样化、降负荷、开拓境外市场等措施,化工板块息税前亏损较去年同期减亏19.2亿元,减亏成效显著。预计2024-2026年归母净利润分别为707亿元、769亿元、815亿元。

华鑫化工投资组合

华鑫化工11月投资组合包括桐昆股份、中国海油、中国石化、巨化股份、振华股份。这些公司在2023年和2024年(预测)的EPS和PE数据均有列出,显示了其在当前市场环境下的估值水平和盈利预期。

价格异动:硫磺、天然气等涨幅居前,丁二烯、煤焦油等跌幅较大

本周价格涨幅居前的品种包括:硫磺(温哥华FOB合同价)上涨13.36%至140美元/吨,天然气(NYMEX期货)上涨11.93%至3.339美元/百万英热单位,甘氨酸(山东地区)上涨5.02%至11500元/吨,纯苯(FOB韩国)上涨4.16%至901美元/吨,苯酚(华东地区)上涨3.99%至7825元/吨。

本周价格跌幅居前的品种包括:丁二烯(东南亚CFR)下跌13.01%至1070美元/吨,煤焦油(江苏工厂)下跌7.69%至3600元/吨,液氯(华东地区)下跌7.27%至408元/吨,二氯甲烷(华东地区)下跌6.18%至2960元/吨,乙基氯化物(华东地区)下跌5.66%至20000元/吨。

总结

本报告对基础化工行业2024年11月27日的市场动态进行了全面分析。在宏观层面,国际原油价格高位回落,地缘政治和需求担忧持续影响市场。尽管多数化工细分子行业在三季度面临产能扩张和需求偏弱的挑战,但轮胎、上游开采和钛白粉等少数行业表现出超预期增长。

在产品价格方面,硫磺和天然气等产品价格显著上涨,而丁二烯和煤焦油等产品价格则出现较大跌幅,显示出市场分化趋势。报告详细跟踪了国际油价、成品油、丙烷、动力煤、聚乙烯、聚丙烯、PTA、涤纶长丝、尿素、复合肥、聚合MDI、TDI、磷矿石、EVA、纯碱、钛白粉以及制冷剂等多个细分市场的供需状况和价格走势。

投资建议方面,报告强调了关注低估值高股息的炼化企业,特别是中国石化、中国石油和中国海油,因其有望受益于成本压力的缓解。同时,报告建议投资者把握2024年行业底部特征显现后的“三重底”投资机会,重点关注具备竞争优势和产业链整合能力的细分子行业龙头企业,并列举了包括新洋丰、森麒麟、卫星化学和中国石化在内的重点关注公司及其业绩表现和投资亮点。

报告最后提示了下游需求不及预期、原料价格大幅波动、环保政策变动以及推荐标的业绩不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用