中心思想

医药板块表现强劲,创新驱动行业底部反弹

本周医药生物板块整体表现强于A股大盘,其中医药商业板块领涨。行业估值处于近五年历史分位数较低水平,显示出潜在的投资价值。报告强调,医药行业正经历政策出清后的基本面底部,并进入以创新、合规和国际化为核心的长期发展周期。

重磅新药获批,加速全球化布局

和黄医药的呋喹替尼在美国获批,成为首个治疗经治转移性结直肠癌的VEGF受体激酶抑制剂,标志着国产创新药出海的又一里程碑。同时,礼来替尔泊肽减重适应症在美国获批,其双靶点机制和更具竞争力的定价预示着巨大的市场潜力,并带动国内GLP-1RA创新药研发的关注度。这些事件共同催化了医药板块的投资热情,预示着行业创新成果的持续涌现和国际化进程的加速。

主要内容

重点事件及国信医药观点

和黄医药呋喹替尼在美国获批

2023年11月9日,和黄医药的FRUZAQLA(呋喹替尼)获得美国FDA批准上市,成为美国首个且唯一获批用于治疗经治转移性结直肠癌的VEGF受体激酶高选择性抑制剂。此次批准通过优先审评程序,较原定日期提前20余天。呋喹替尼于2018年已在国内上市,其国际多中心临床试验FRESCO-2和中国FRESCO研究是此次获批的基础。2023年1月,武田制药以11.3亿美元总金额获得呋喹替尼除中国内地、香港及澳门以外的全球开发及商业化独家许可,FDA获批触发3500万美元里程碑付款。2023年上半年,呋喹替尼实现市场销售额5630万美元(同比+12%),综合收入4200万美元(同比+16%),在三线结直肠癌患者市场占有率领先。此外,呋喹替尼在二线治疗胃癌和联合信迪利单抗治疗子宫内膜癌方面也取得了积极进展。国信证券建议关注恒瑞医药、百济神州、康方生物等具备出海潜力的国产创新药企业。

礼来替尔泊肽减重适应症美国获批

2023年11月8日,礼来宣布其GLP-1R/GIPR双靶点激动剂替尔泊肽(Tirzepatide,商品名Zepbound)注射液减重适应症获得FDA批准,用于肥胖或超重成年人的体重管理。该产品预计2023年底在美国上市,定价1059.87美元,较诺和诺德Wegovy低约20%。替尔泊肽是全球唯一获批的双靶点减重产品,2023年上半年销售额达15.48亿美元,放量速度远超同类产品。国内方面,信达生物与礼来共同开发的GLP-1R/GCGR双靶点激动剂玛仕度肽高剂量9mg组Ph2临床48周数据显示,体重较基线平均下降18.6%,并具有多重代谢获益(如肝脏脂肪含量下降73.3%)。玛仕度肽6mg剂量组预计2024年底至2025年初获批上市,9mg剂量组预计2026年获批上市。国信证券看好替尔泊肽的商业化表现,并建议关注信达生物、华东医药、恒瑞医药等国内GLP1RA创新药企业。

新股上市跟踪

本周药明合联(2268.HK)于11月10日申购,该公司是全球第二大ADC及生物偶联药物CRDMO,提供端到端综合服务,致力于推动生物偶联药物行业发展。

本周行情回顾

医药板块跑赢大盘,医药商业领涨

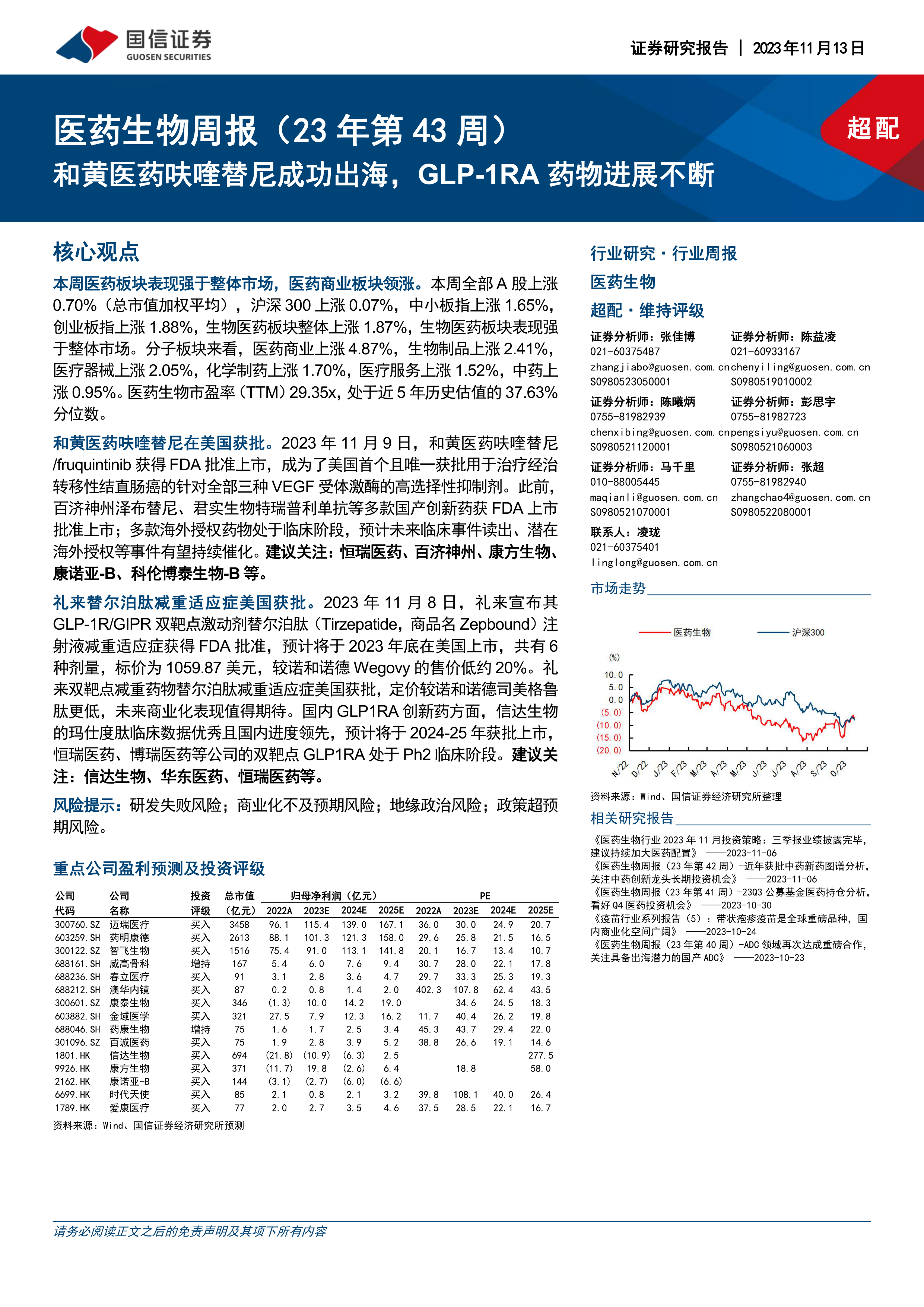

本周A股市场整体上涨0.70%,沪深300上涨0.07%,生物医药板块整体上涨1.87%,表现强于整体市场。分子板块来看,医药商业上涨4.87%领涨,生物制品上涨2.41%,医疗器械上涨2.05%,化学制药上涨1.70%,医疗服务上涨1.52%,中药上涨0.95%。港股市场方面,恒生指数下跌2.61%,港股医疗保健板块上涨1.02%,表现强于恒生指数。

板块估值情况

医药生物市盈率(TTM)为29.35x,处于近5年历史估值的37.63%分位数,低于全部A股(申万A股指数)的15.02x。细分板块中,医疗服务市盈率最高(36.03x),医药商业市盈率最低(18.50x)。

投资策略

医药行业11月月度投资观点:底部反转与长期机遇

10月申万医药指数跑赢沪深300指数5.05%。A股医药上市公司三季报显示,单三季度整体收入下滑2.39%,扣非归母净利润下滑17.56%,反映了政策的显著负面影响,这是自2003年以来第二次出现季度收入负增长。报告认为,今年三季度是行业基本面的绝对底部,政策出清将大幅优化竞争格局。2023年第四季度被视为布局未来三年医药行情的最佳时机,行业正处于基本面向上、长期发展路径清晰(创新、合规、国际化)的大周期。国内创新药、CXO、医疗器械等行业逐步具备全球竞争力,未来医疗卫生体系将更强调全生命周期合理支付,合规、经济、有效的产品和服务将获得更大市场份额。

细分板块投资策略:聚焦创新与高景气度领域

- 创新药: 预计Q4催化剂较多,包括临床数据读出、医保谈判、潜在海外授权。GLP1RA减肥药产业链未来1-2年将迎来密集催化。推荐信达生物、恒瑞医药、百济神州、康方生物等。

- CXO: 关注减肥药产业链受益的原料药及CDMO企业(如药明康德、凯莱英),美联储货币政策宽松预期下的估值和业绩双升机会(如药明康德、药明生物),以及订单高景气周期的仿制药及中药CXO企业(如百诚医药)。

- 医疗器械: Q3业绩短期扰动后,Q4开始有望环比修复。设备及高值耗材需求将恢复,低值耗材海外去库存接近尾声。推荐骨科(爱康医疗、春立医疗)、设备(迈瑞医疗、澳华内镜)、低值耗材(振德医疗)。

- 疫苗: 疫情影响渐消,常规品种维持快速增长。多款重磅疫苗处于商业化推广或Ph3临床阶段,市场有望持续扩容,疫苗出海贡献业绩增量。推荐智飞生物、康泰生物、欧林生物。

- 医疗服务: 关注刚需医疗服务及ICL行业。民营医疗服务不受行业整顿影响,Q4有望增长(爱尔眼科、华厦眼科);ICL行业竞争格局改善,龙头企业有望快速增长(金域医学、迪安诊断)。

- 生命科学上游板块: 处于新一轮扩张期,加大研发投入,丰富产品线,加速全球化。随着全球生物医药投融资回暖,有望恢复高增速。建议关注药康生物、百普赛斯等。

推荐标的

报告推荐了迈瑞医疗、药明康德、智飞生物、威高骨科、春立医疗、澳华内镜、康泰生物、金域医学、药康生物、百诚医药、信达生物、康方生物、康诺亚-B、时代天使、爱康医疗等公司,并简要阐述了其投资亮点,如创新属性、市场份额提升、产品管线丰富、国际化潜力等。

风险提示

主要风险包括研发失败风险、商业化不及预期风险、地缘政治风险以及政策超预期风险。

总结

本报告指出,2023年第43周医药生物板块表现强于整体市场,医药商业领涨。和黄医药呋喹替尼和礼来替尔泊肽减重适应症的成功获批,凸显了全球创新药研发的活力和国产创新药的国际化趋势。尽管三季度医药行业受政策影响业绩承压,但报告认为行业已触底,2023年第四季度是布局未来三年医药行情的最佳时机。投资策略聚焦创新药、CXO、医疗器械、疫苗、医疗服务和生命科学上游等细分板块,强调创新、合规和国际化是行业长期发展的主线,并推荐了一系列具备高增长潜力和竞争优势的重点公司。同时,报告也提示了研发失败、商业化不及预期、地缘政治和政策超预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用