中心思想

化工市场波动与投资机遇并存

本报告分析了基础化工行业在当前宏观经济和地缘政治背景下的市场表现与投资策略。核心观点指出,尽管国际原油价格高位回落,地缘局势和需求担忧持续施压,但部分化工产品价格出现反弹,同时行业内部分细分子行业展现出超预期业绩和估值修复潜力。

关注低估值高股息及细分行业龙头

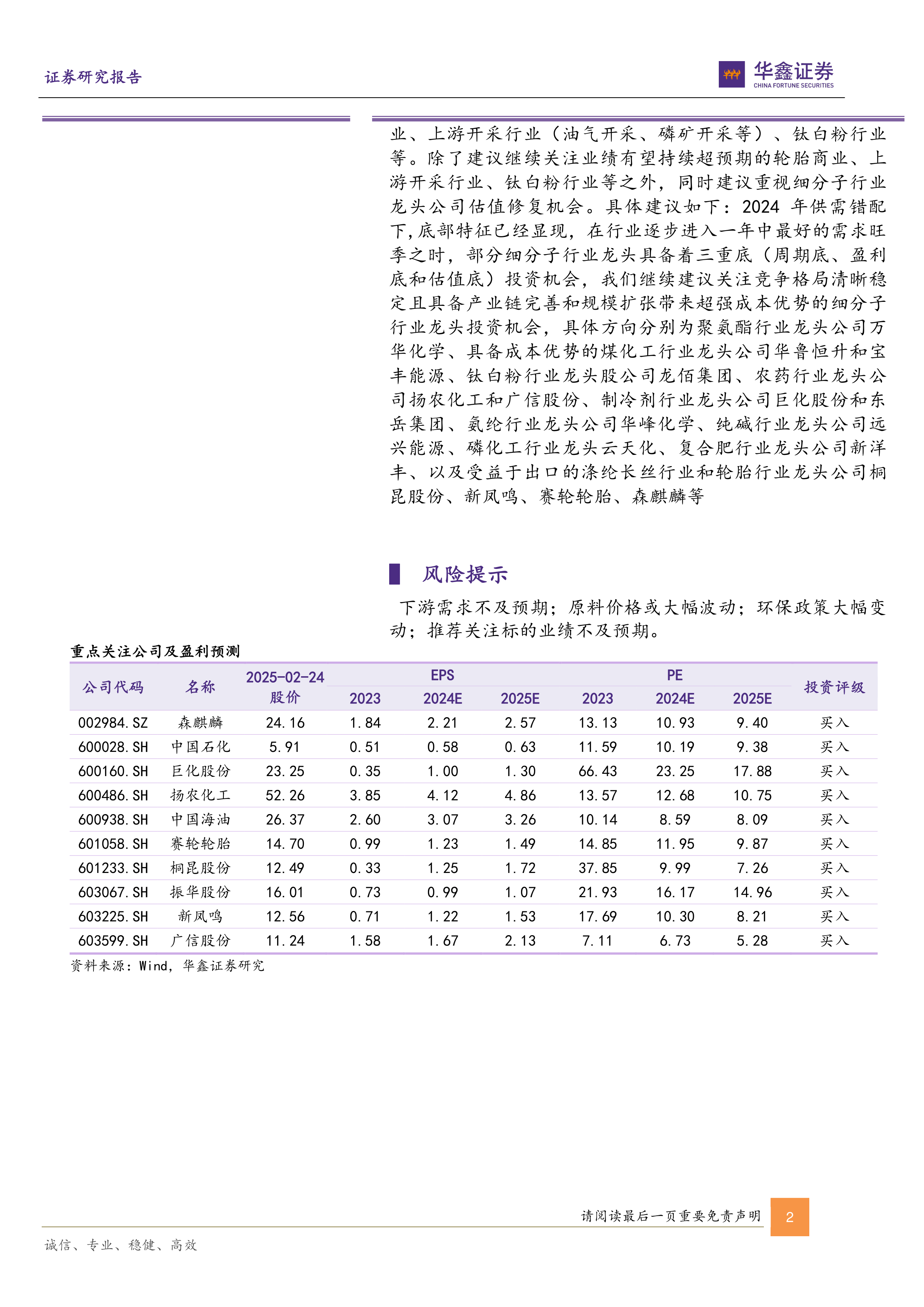

报告强调,在油价面临压力的背景下,炼化端成本压力缓解有望提升中国石化等公司的盈利能力。同时,建议关注回调后已反映油价下跌的中国石油和中国海油等低估值高股息公司。此外,报告特别推荐了轮胎、上游开采(油气、磷矿)和钛白粉等业绩有望持续超预期的细分子行业,并建议重视具备“三重底”(周期底、盈利底、估值底)特征、竞争格局清晰稳定、产业链完善且具成本优势的细分子行业龙头企业,如万华化学、华鲁恒升、龙佰集团等。

主要内容

化工产品价格异动与市场观点

产品价格涨跌幅分析

本周基础化工行业产品价格呈现显著分化。涨幅居前的产品包括:液氯(华东地区,19.67%)、硫酸(杭州颜料化工厂105%,14.81%)、天然气(NYMEX天然气期货,14.44%)、尿素(川化集团小颗粒,10.29%)、硫磺(CFR中国合同价,7.14%)、环氧氯丙烷(华东地区,6.25%)、炭黑(江西黑豹N330,4.35%)、硫酸钾(新疆罗布泊50%粉,3.13%)、天然橡胶(马来20号标胶SMR20,2.93%)和煤焦油(山西市场,2.80%)。

跌幅较大的产品则有:液化气(长岭炼化,-2.43%)、纯吡啶(华东地区,-3.03%)、焦炭(山西市场价格,-3.80%)、丁苯橡胶(中油华东兰化1500E,-3.90%)、顺丁橡胶(山东,-4.07%)、赖氨酸(河北地区98.5%,-6.44%)、二氯甲烷(华东地区,-6.68%)、丁二烯(上海石化,-7.87%)、丙烯腈(华东AN,-9.01%)和TDI(华东,-11.56%)。

原油市场与投资策略建议

本周国际油价高位回落,WTI原油价格收于70.40美元/桶,较上周下滑0.48%;布伦特原油价格收于74.43美元/桶,较上周下滑0.41%。地缘局势及需求担忧是主要施压因素。报告认为,短期内油价仍受地缘政治及市场预期影响。鉴于油价四季度面临较大压力,看好炼化端成本压力缓解后盈利有望提升的中国石化,以及回调后已反映油价下跌的中国石油和中国海油。

化工产品价格方面,随着下游需求逐步好转,液氯、硫酸、天然气、尿素等产品价格有所反弹,但TDI、丙烯腈、丁二烯等产品价格下跌。从三季度业绩看,多数化工细分子行业表现不佳,主要受产能扩张和需求偏弱影响。然而,轮胎行业、上游开采行业(油气开采、磷矿开采等)和钛白粉行业等表现超预期。报告建议继续关注这些业绩有望持续超预期的行业,并重视细分子行业龙头公司的估值修复机会。具体推荐包括聚氨酯行业龙头万华化学、煤化工行业龙头华鲁恒升和宝丰能源、钛白粉行业龙头龙佰集团、农药行业龙头扬农化工和广信股份、制冷剂行业龙头巨化股份和东岳集团、氨纶行业龙头华峰化学、纯碱行业龙头远兴能源、磷化工龙头云天化、复合肥龙头新洋丰,以及受益于出口的涤纶长丝和轮胎行业龙头桐昆股份、新凤鸣、赛轮轮胎、森麒麟等。

行业跟踪与重点公司分析

宏观因素与主要化工品市场动态

- 国际油价与成品油市场: 本周国际油价先跌后涨,WTI原油价格为70.40美元/桶,布伦特原油价格为74.43美元/桶,均较上周微幅下滑。地缘政治局势(美俄谈判、中东局势、欧盟制裁俄罗斯油轮)和供应端扰动(俄罗斯里海石油管道袭击、美国寒潮)对油价影响较大。宏观面上,美联储降息预期推迟偏利空。预计下周国际原油价格将在区间内反复拉锯。成品油方面,地炼汽油价格大落(山东地炼汽油均价8390元/吨,跌幅3.47%),柴油价格稳中坚挺(山东地炼柴油均价7012元/吨,涨幅0.27%)。节后汽油需求平淡,柴油需求逐步回升,呈现“汽弱柴强”格局。预计短期内汽柴价格主稳,部分灵活调整。

- 丙烷市场: 本周丙烷市场均价为5162元/吨,较上周下跌0.37%。元宵节后需求逐渐恢复,但原油走势偏弱,市场心态谨慎。下游需求恢复缓慢,部分炼厂库存承压,让利走量。周尾山东个别炼厂装置检修,供应缩减,下游阶段性补货,市场氛围温和。预计短期内国内丙烷市场主流持稳运行,后期或有所提振。

- 动力煤市场: 本周国内动力煤市场价格重心下移,均价为623元/吨,较上周下跌2.66%。煤矿开工正常,供应充足,但下游买货氛围一般,电厂日耗不佳,基建项目恢复缓慢,化工行业刚需采购。市场供大于求,暂无利好支撑。

- 聚乙烯与聚丙烯市场: 聚乙烯市场价格缓步上涨,LLDPE(7042)市场均价8121元/吨,小涨0.66%。成本面支撑有限,供需面恢复缓慢,预计下周乙烯市场小幅上行,聚乙烯后市上涨速度受限。聚丙烯粉料市场横盘整理,均价7384元/吨,下跌0.05%。期货盘面大稳小动,丙烯价格持稳,粉料企业成本压力仍存,开工负荷偏低。预计下周聚丙烯粉料盘整为主。

- PTA与涤纶长丝市场: PTA市场区间震荡,华东市场周均价5072.86元/吨,环比上涨0.07%。成本端支撑有限,PTA装置检修缩减供应,但终端复工不及预期,聚酯工厂负荷升温缓慢,需求偏弱。预计下周PTA市场震荡调整为主。涤纶长丝市场稳中偏弱运行,POY均价7335.71元/吨,上涨7.14元/吨。成本面支撑有限,下游开机率虽提升但新增订单有限,出货不佳。预计下周涤纶长丝市场趋弱调整。

- 尿素与复合肥市场: 尿素期货先扬后抑,现货价格在暴涨后窄幅回落。尿素市场均价1807元/吨,较上周上涨8.14%。期货拉涨带动现货成交,春耕备肥需求释放推动价格飙升。但期货走弱后,下游对高价抵触,市场实际成交重心下移。预计下周尿素价格继续向下松动。复合肥市场价格上行,多地厂家报价上调50-100元/吨。氮磷钾原料齐涨,春耕临近需求逐步显露,交投氛围活跃。预计下周国内复合肥市场坚挺运行,价格重心预期小幅上行。

- 聚合MDI与TDI市场: 聚合MDI市场震荡下行,均价18450元/吨,下降1.6%。供方控货挺价心态延续,但下游对高价接受度不高,实际成交平平。预计市场价格或将小幅回落。TDI市场高价下调,均价13162.5元/吨,下跌11.21%。下游开工率偏低,订单有限,市场货源逐渐宽松。供需博弈后价格大幅下滑。预计短期TDI市场小幅震荡后维持平稳。

- 磷矿石市场: 磷矿石市场成交极少,价格弱势运行。30%品位磷矿石市场均价1018元/吨,与上周持平。北方地区33%品位磷精粉价格下调20元/吨。下游磷肥端消耗库存为主,需求或有回暖迹象。供应端矿山开采未全面恢复,整体供应偏紧。

- EVA市场: EVA市场价格小幅推涨,周度市场均价11143元/吨,上涨1.01%。乙烯和醋酸乙烯市场价格上行,成本面偏强支撑。市场现货偏紧,光伏需求提升,石化厂偏强挺市。预计下周国内EVA市场或延续涨势。

- 纯碱市场: 纯碱现货市场价格略有上探。轻质纯碱市场均价1388元/吨,上涨0.07%;重质纯碱市场均价1478元/吨,上涨0.14%。期货盘面继续拉涨,大厂检修预期带动情绪好转。供应端仍充裕,库存略有下降。需求端维持刚需采购。预计下周纯碱市场或稳中偏好运行。

- 钛白粉市场: 钛白粉低出减弱迹象,市场低价有所收敛。硫酸法金红石型钛白粉市场均价14546元/吨,上涨0.43%。原料钛矿、硫酸价格走高驱动成本上升,企业出厂价部分小幅拉涨。下游需求尚未完全复苏,成交价上涨周期拉扯较长。预计短期看保稳争涨。

- 制冷剂R134a与R32市场: 制冷剂R134a市场偏强运行,主流企业出厂参考报价44000-46000元/吨。个别装置停车,货源依旧紧张,市场看涨氛围不减。预计下周延续高位探涨。制冷剂R32市场价格高位盘整,主流企业出厂参考报价43300-45500元/吨。空调需求保持增速,企业保供空调厂为主,需求有望进一步回暖。预计下周涨势不减。

重点关注公司业绩与投资组合

个股跟踪:

- 新洋丰 (买入): 2024年前三季度实现归母净利润11.13亿元,同比增长12.37%。Q3单季度归母净利润3.75亿元,同比增长24.88%。主要亮点包括复合肥产品延续盈利上行趋势,Q3复合肥和磷酸一铵毛利润同比分别提升79.7%/181.85%。公司践行产业链一体化战略,拥有磷酸一铵产能185万吨/年,配套磷矿石、合成氨、硫酸产能,构建成本护城河。预测2024-2026年归母净利润分别为13.8、16.3、19.6亿元。

- 森麒麟 (买入): 2024年前三季度实现归母净利润17.26亿元,同比大增73.72%。Q3单季度归母净利润6.48亿元,同比大增67.48%。轮胎业务保持高速增长,Q3半钢胎/全钢胎销量环比分别增加73.76万条/3.35万条,创历史新高。出口退税和产品结构优化带动毛利率提升至39.52%。摩洛哥工厂首胎顺利下线,预计2025年大规模放量,为公司带来40%的产能增益。预测2024-2026年归母净利润分别为23、26、31亿元。

- 卫星化学 (买入): 2024年前三季度实现归母净利润36.93亿元,同比增长7.64%。Q3单季度归母净利润16.37亿元,环比增长58.36%。Q3乙烷价格走低带动乙烯等产品价差扩大,乙烷裂解制乙烯利润为3905元/吨,环比增加213元,销售毛利率达到23.62%。公司推进产业链向新材料方向延伸,建设α-烯烃综合利用高端新材料产业园项目,有望打开增长空间。预测2024-2026年归母净利润分别为58、70、89亿元。

- 中国石化 (买入): 2024年1-9月实现归母净利润442.47亿元,同比下滑16.46%。Q3单季度归母净利润85.44亿元,同比下滑52.15%。业绩承压主要受油价下行导致库存收益大幅减少及石油石化产品毛利下降影响。公司重视股东回报,明确未来三年分红比例不低于65%。化工需求仍未见拐点,但公司通过原料多样化、降负荷、开拓境外市场等措施,化工板块息税前亏损47.87亿元,较去年同期减亏19.2亿元,减亏成效显著。预测2024-2026年归母净利润分别为707亿元、769亿元、815亿元。

华鑫化工月度投资组合:

本月投资组合包括桐昆股份(20%)、中国海油(20%)、中国石化(20%)、巨化股份(20%)和振华股份(20%)。组合月度收益率为2.70%,行业收益率为4.03%,超额收益率为-1.33%。其中,振华股份表现突出,月度收益率达25.18%,而巨化股份月度收益率-9.43%。

风险提示

报告提示了以下风险:下游需求不及预期、原料价格或大幅波动、环保政策大幅变动、推荐关注标的业绩不及预期。

总结

本报告对基础化工行业当前的市场动态进行了深入分析,指出在国际油价波动和地缘政治不确定性背景下,化工产品价格呈现分化走势。液氯、硫酸等产品涨幅居前,而TDI、丙烯腈等产品跌幅较大。尽管部分细分子行业业绩承压,但轮胎、上游开采和钛白粉等行业表现超预期,展现出强劲的增长潜力。

报告强调了投资策略应侧重于低估值高股息的炼化巨头如中国石化、中国海油,以及具备“三重底”特征、竞争优势明显的细分子行业龙头企业。通过对国际油价、各类化工产品市场供需及重点公司业绩的详细数据分析,报告为投资者提供了专业的市场洞察和投资建议,同时警示了下游需求、原料价格、环保政策及公司业绩不及预期等潜在风险。整体而言,化工行业在挑战中蕴含结构性机遇,精选优质龙头是关键。

微信扫一扫-立即使用

微信扫一扫-立即使用