中心思想

市场概览与投资策略

本周化工行业受国际原油价格大幅调整影响,基础化工板块整体跑输大盘,但部分细分领域如维生素、农药等刚需消费品表现出较强韧性。报告建议关注化工产业链偏下游端,特别是受海外疫情发酵影响下的必选消费品和欧洲市场占比较高的化工品,以应对成本下跌和需求结构性变化带来的挑战与机遇。

细分领域机遇与风险

在当前市场环境下,报告强调了生物素和维生素价格的强势上涨,以及农药行业在春耕备耕和供给侧改革下的边际向好预期。同时,电动汽车、柴油车国六标准推行以及OLED业务发展为锂电材料、沸石和OLED相关企业带来增长空间。长期来看,低估值龙头企业如万华化学、华鲁恒升和三友化工因其产能扩张和产品周期底部优势,具备显著的投资价值。

主要内容

1. 板块及个股行情

1.1 板块表现分析

本周(截至2020年3月13日),基础化工板块整体下跌8.41%,同期沪深300指数下跌5.88%。基础化工板块跑输大盘2.53个百分点,在所有板块中涨幅排名第27位。从申万分类来看,跌幅较小的子行业包括石油贸易(-2.42%)、粘胶(-5.53%)、涂料油墨油漆制造(-5.60%)、日用化学产品(-5.60%)以及氟化工及制冷剂(-5.64%)。跌幅较大的子行业则有改性塑料(-18.74%)、磷肥(-13.09%)、其他化学原料(-12.54%)、聚氨酯(-12.09%)和维纶(-11.51%)。

1.2 个股涨跌幅概览

本周基础化工板块内,涨幅居前的个股包括至正股份(34.34%)、未名医药(18.01%)、元力股份(11.22%)、多氟多(10.97%)和辉隆股份(10.89%)。跌幅居前的个股则有神马股份(-26.40%)、沃特股份(-26.20%)、金发科技(-25.00%)、道恩股份(-22.69%)和普利特(-21.27%)。

1.3 板块估值现状

截至本周,基础化工板块的市净率(PB)为2.15倍,高于全部A股的1.67倍。市盈率(PE)为22.97倍,也高于全部A股的14.85倍。

2. 重点化工产品价格监测

2.1 化纤产品价格动态

本周WTI原油价格大幅下跌23.13%至31.73美元/桶,对化工品市场产生显著影响。在化纤产品方面,粘胶短纤1.5D报价9300元/吨,下降1.06%;粘胶长丝120D报价37500元/吨,保持不变。氨纶40D报价29500元/吨,维持不变。内盘PTA报价3700元/吨,下跌11.48%;江浙涤纶短纤报价6100元/吨,下降4.98%;涤纶POY150D报价7125元/吨,保持不变。腈纶短纤1.5D报价14200元/吨,维持不变。

2.2 农化产品市场走势

农化产品方面,华鲁恒升(小颗粒)尿素报价1800元/吨,上涨0.56%。四川金河粉状55%磷酸一铵报价2100元/吨,维持不变;西南工厂(64%褐色)磷酸二铵报价2200元/吨,维持不变。青海盐湖60%晶体氯化钾报价2100元/吨,维持不变;新疆罗布泊51%粉硫酸钾报价3100元,维持不变。华东草甘膦报价22000元/吨,维持不变;草铵膦市场价12.25万元/吨,上涨0.02%。华东纯吡啶报价17800元/吨,维持不变;吡虫啉市场价126500元/吨,维持不变;代森锰锌报价19500元/吨,维持不变。

2.3 聚氨酯及塑料价格变化

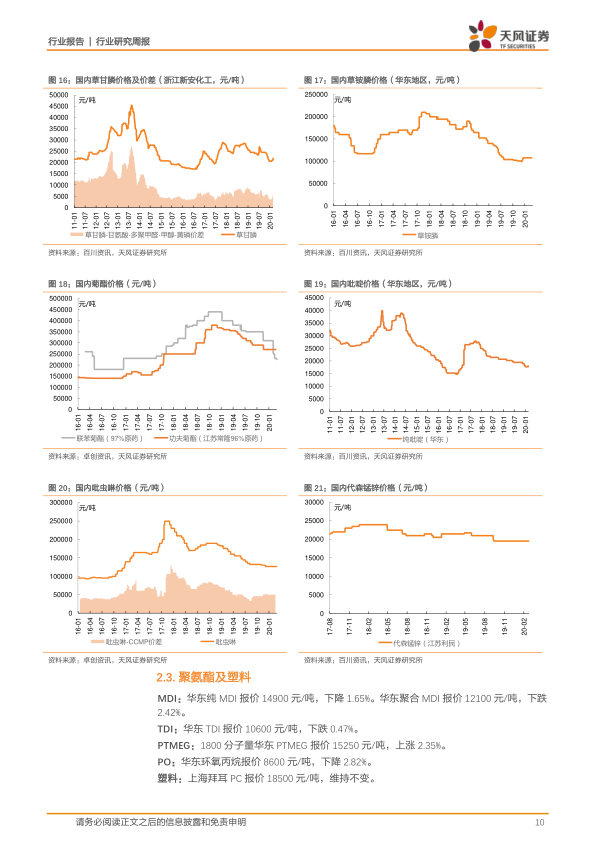

聚氨酯产品中,华东纯MDI报价14900元/吨,下降1.65%;华东聚合MDI报价12100元/吨,下跌2.42%。华东TDI报价10600元/吨,下跌0.47%。1800分子量华东PTMEG报价15250元/吨,上涨2.35%。华东环氧丙烷报价8600元/吨,下降2.82%。上海拜耳PC报价18500元/吨,维持不变。

2.4 纯碱、氯碱市场行情

氯碱产品方面,华东电石法PVC报价6130元/吨,上涨0.13%;华东乙烯法PVC报价6525元/吨,下跌0.18%。纯碱产品中,轻质纯碱报价1475元/吨,保持不变;重质纯碱报价1525元/吨,维持不变。

2.5 橡胶产品价格波动

橡胶产品价格普遍下跌。上海市场天然橡胶报价9950元/吨,下跌6.57%。华东市场丁苯橡胶报价9450元/吨,下跌3.57%。山东市场顺丁橡胶报价9350元/吨,下跌3.11%。炭黑(绛县恒大N550)报价5900元/吨,维持不变。橡胶助剂方面,促进剂NS报价22400元/吨,上升2.28%;促进剂CZ报价18900元/吨,上升0.96%。

2.6 钛白粉市场表现

钛精矿方面,攀钢钛业钛精矿报价1500元/吨,维持不变。钛白粉方面,四川龙蟒钛白粉报价16800元/吨,维持不变。

2.7 制冷剂价格分析

制冷剂市场部分产品价格上涨。浙江低端R22报价17000元/吨,维持不变。华东R134a报价21500元/吨,维持不变。浙江高端R125报价17500元/吨,上涨2.94%。浙江低端R32报价14000元/吨,维持不变。江苏低端R410a报价15500元/吨,上涨3.33%。

2.8 有机硅及其他产品价格

有机硅产品中,华东DMC报价17500元/吨,下跌2.78%。染料产品中,分散黑ECT300%报价30元/公斤,维持不变;活性黑WNN200%报价23.5元/公斤,维持不变。

3. 行业重点新闻

3.1 江苏省重大项目投资计划

江苏省发展改革委公布了《江苏省2020年重大项目投资计划》,共安排240个省重大项目,其中实施项目220个,年度计划投资5410亿元。这些项目涵盖创新载体、产业(包括战略性新兴产业、先进制造业、现代服务业、现代农业)、生态环保、民生和基础设施等五大类,其中包含5个高端化工项目,显示出地方政府对高端化工产业发展的重视和投资倾斜。

4. 投资观点及建议

4.1 宏观环境与行业影响

国际原油价格持续大幅调整,短期内导致库存原料价值下跌。若此趋势持续,将影响化工品下游补库存意愿和节奏,进而与成本因素共同推动化工品价格下行,影响各子行业盈利。在此背景下,化工产业链偏下游端,特别是维生素、农药、化肥、化纤等刚需消费化工品将受益。同时,海外疫情发酵使得必选消费品和欧洲市场占比较高的细分化工品需求值得重点关注。

4.2 子行业投资机会

- 维生素: 生物素和维生素价格在三月份继续上涨。推荐龙头企业新和成,并关注圣达生物和浙江医药。

- 农药: 正值春耕备耕时节,企业复工有序。环保、安全、疫情等多重因素叠加可能加剧行业供给冲击,加速优胜劣汰。全球农药产品已连续6年处于低基数运行,进一步下行概率低。预计今年虫害发生程度或将加剧,需求存在边际向上的预期。重点推荐产业链一体化、技术及单品竞争优势突出的细分领域龙头扬农化工、利尔化学;拥有涨价弹性大品种的百傲化学、湖南海利;以及制剂企业安道麦、利民股份和广信股份。

- 锂电材料: 国际车厂加大电动汽车投入,国内销量增速有望回升。继续推荐切入国际供应链的锂电材料龙头新宙邦。

- 沸石与OLED: 柴油车国六标准的推行将带来沸石需求的高增长。OLED业务进入业绩释放期。推荐万润股份。

- 低估值龙头: 长期看好低估值龙头企业,包括市值明显低估、大乙烯投产临近且疫情结束后MDI有望重回提价周期的万华化学;市值明显低估、产品价格处于周期底部且新项目陆续投放的华鲁恒升;以及受益于粘胶涨价的三友化工。

总结

本周化工行业面临国际原油价格大幅下跌的挑战,导致基础化工板块整体承压,跑输大盘。然而,报告指出,产业链下游的刚需消费品如维生素、农药、化肥和化纤等展现出较强的抗跌性,并在部分子行业中呈现价格上涨或需求向好的趋势。在细分领域,维生素价格持续强势,农药行业在多重因素叠加下有望迎来需求边际改善。此外,电动汽车、柴油车国六标准和OLED业务发展为相关材料企业带来新的增长点。报告强调,在当前市场环境下,应重点关注具备产业链一体化优势、产品涨价弹性以及长期低估值的行业龙头企业,以把握结构性投资机会。同时,需警惕油价持续下跌、重大安全事故和环保政策不确定性等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用