2022年1月15日至23日,共计有67家化工上市企业发布2021年报业绩预告。54家录得净利润增长,其中44家净利润变动幅度下限同比增长超过50%;8家录得净利润同比下降;3家录得扭亏为盈。

行业动态:

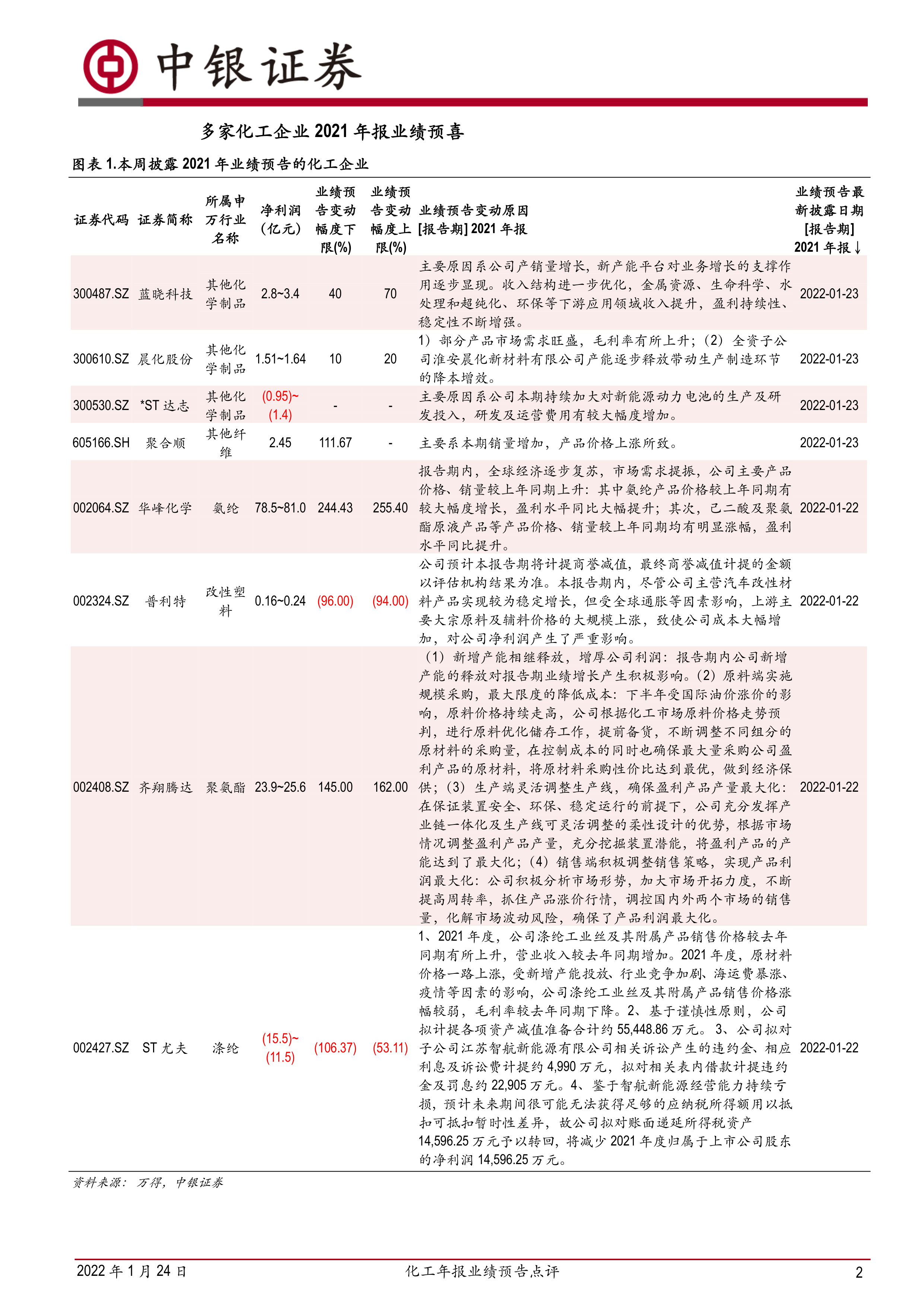

多家化工企业业绩预喜。2022年1月15日至23日,共计有67家化工上市企业发布2021年报业绩预告。54家录得净利润增长,其中34家净利润变动幅度下限同比增长超过100%,44家净利润变动幅度下限同比增长超过50%。*ST乐材、鼎龙股份、联创股份同比扭亏为盈;道明光学、普利特、集泰股份、道恩股份、江南高纤、建新股份、银禧科技、ST尤夫净利润同比下降。

分子行业来看,披露业绩预告的企业中,净利润同比大幅增长的多集中在纯碱、农药、氟化工及制冷剂、磷化工及磷酸盐、氨纶等子行业。其中,纯碱、氨纶企业净利润增速均超过100%,农药企业净利润增速均超过50%,主要因为报告期内公司产品售价提高显着增厚利润。净利润同比预计下降的企业多集中在改性塑料与其他化学制品行业,净利润下降多与原材料价格上涨及去年初疫情爆发熔喷料带来的高盈利有关。

在化工产品价格提升的加持下,聚氨酯、氨纶行业2021年度净利润有显着增长。万华化学2021年度预计盈利240-252亿元,同比增长139%~151%。报告期内,全球经济复苏,市场需求提振,化工产品价格提升。公司MDI技改,乙烯等新产能,新装置投产,聚氨酯,石化以及精细化学品等主要产品量价齐升,经营业绩同比去年实现大幅增长。华峰化学2021年度预计盈利78.5~81.0亿元,同比增长244.43%~255.40%。报告期内,全球经济逐步复苏,市场需求提振,公司主要产品价格、销量较上年同期上升:其中氨纶产品价格较上年同期有较大幅度增长,盈利水平同比大幅提升;其次,己二酸及聚氨酯原液产品等产品价格、销量较上年同期均有明显涨幅,盈利水平同比提升。

投资建议:

本月观点:

周期类行业:细分产品价格波动加大。截至12月31日,跟踪的产品中仅14%产品价格环比上涨;71%产品价格环比下跌,跌幅超过20%的占比达11%;另外15%产品价格持平。截至12月31日,WTI原油价格环比上月下跌7.8%,布伦特原油价格环比上月下跌7.6%。行业数据:11月化工行业PPI指数119.1,环比10月下降0.6%。进入12月以来,原材料价格整体继续下行,浙江部分企业受疫情影响开工率受限。中央经济工作会议12月8日至10日在北京举行,会议指出原料用能不纳入能源消费总量控制,煤化工部分企业迎来发展机遇。长期看好龙头公司在碳中和背景下的发展。

成长类公司:新材料产品价格维持高位。相比大宗化工品价格的普遍回调,EVA/DMC/NMP/PVDF/金属硅/金属锂等新材料价格12月仍维持高位。如电池级碳酸锂价格已突破28万元/吨,月均价涨幅19%。另一方面,国内半导体材料行业处于快速发展期,国产化替代不断推进,国内新增产能尚不能满足需求。受益于下游新能源汽车、光伏、半导体等行业高速发展,上游部分新材料供给偏紧或将成常态。

投资建议,展望一月,受油价及需求等影响,大部分化工品价格仍面临回调压力。从子行业景气度角度,农药、基建相关化工品、半导体材料、新能源材料等预计维持较高景气。从估值角度,经过充分调整,目前民营炼化、行业龙头等相关化工企业估值再次回到较低水平,中长期来看,随着盈利持续性超预期,优质化工资产有望迎来价值重估。推荐个股:万华化学、东方盛虹,荣盛石化、新和成、皇马科技、雅克科技、华鲁恒升、联化科技、利尔化学、晶瑞电材、万润股份、苏博特、国瓷材料等。

1月金股:万润股份

风险提示

1)地缘政治因素变化引起油价大幅波动;2)全球疫情形势出现变化。

微信扫一扫-立即使用

微信扫一扫-立即使用