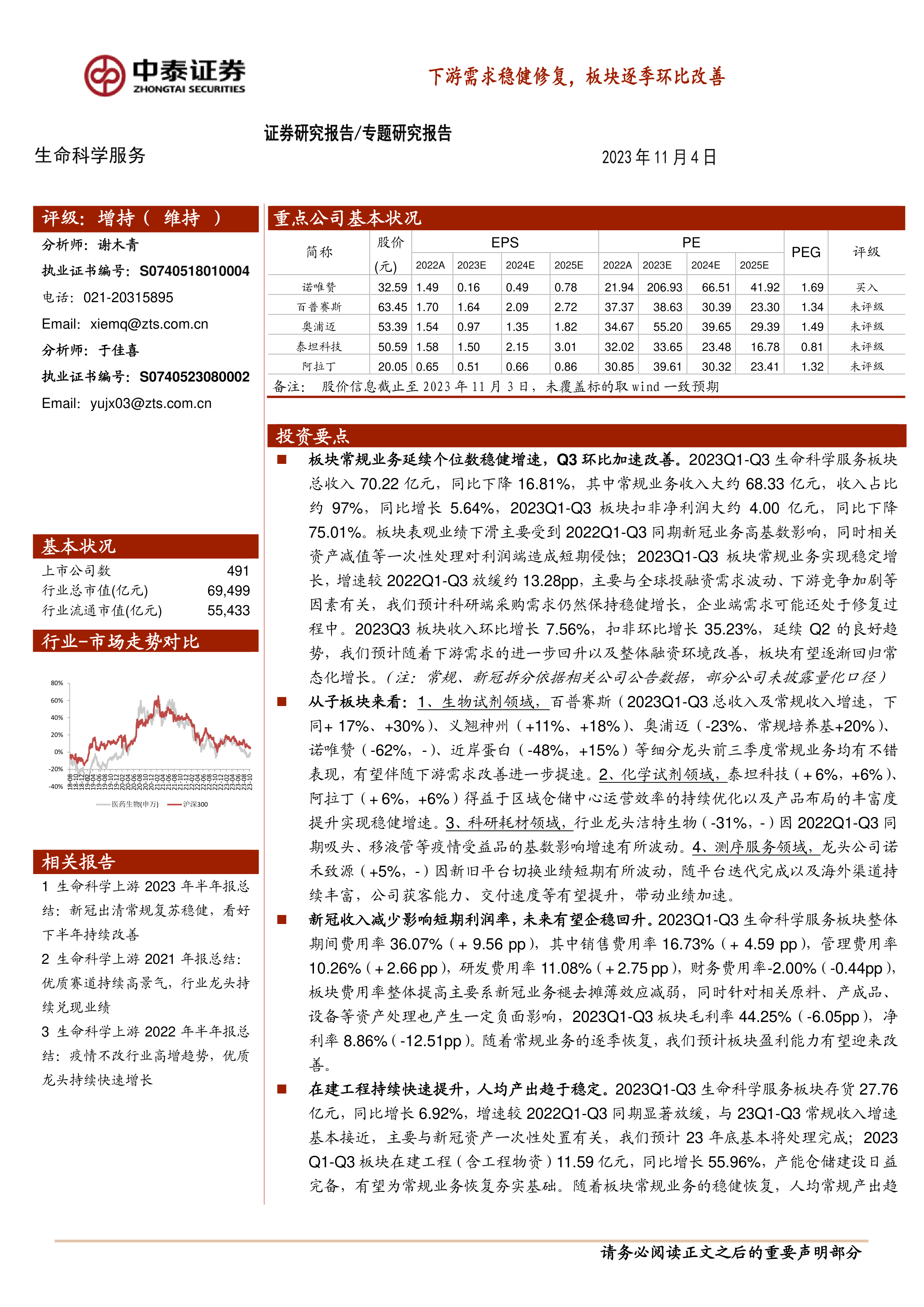

板块常规业务延续个位数稳健增速,Q3 环比加速改善。2023Q1-Q3 生命科学服务板块总收入 70.22 亿元,同比下降 16.81%,其中常规业务收入大约 68.33 亿元,收入占比约 97%,同比增长 5.64%,2023Q1-Q3 板块扣非净利润大约 4.00 亿元,同比下降75.01%。板块表观业绩下滑主要受到 2022Q1-Q3 同期新冠业务高基数影响,同时相关资产减值等一次性处理对利润端造成短期侵蚀;2023Q1-Q3 板块常规业务实现稳定增长,增速较 2022Q1-Q3 放缓约 13.28pp,主要与全球投融资需求波动、下游竞争加剧等因素有关,我们预计科研端采购需求仍然保持稳健增长,企业端需求可能还处于修复过程中。2023Q3 板块收入环比增长 7.56%,扣非环比增长 35.23%,延续 Q2 的良好趋势,我们预计随着下游需求的进一步回升以及整体融资环境改善,板块有望逐渐回归常态化增长。(注:常规、新冠拆分依据相关公司公告数据,部分公司未披露量化口径)

从子板块来看:1、生物试剂领域,百普赛斯(2023Q1-Q3 总收入及常规收入增速,下同+ 17%、+30%)、义翘神州(+11%、+18%)、奥浦迈(-23%、常规培养基+20%)、诺唯赞(-62%,-)、近岸蛋白(-48%,+15%)等细分龙头前三季度常规业务均有不错表现,有望伴随下游需求改善进一步提速。2、化学试剂领域,泰坦科技(+ 6%,+6%)、阿拉丁(+ 6%,+6%)得益于区域仓储中心运营效率的持续优化以及产品布局的丰富度提升实现稳健增速。3、科研耗材领域,行业龙头洁特生物(-31%,-)因 2022Q1-Q3 同期吸头、移液管等疫情受益品的基数影响增速有所波动。4、测序服务领域,龙头公司诺禾致源(+5%,-)因新旧平台切换业绩短期有所波动,随平台迭代完成以及海外渠道持续丰富,公司获客能力、交付速度等有望提升,带动业绩加速。

新冠收入减少影响短期利润率,未来有望企稳回升。2023Q1-Q3 生命科学服务板块整体期间费用率 36.07%(+ 9.56 pp),其中销售费用率 16.73%(+ 4.59 pp),管理费用率10.26%(+ 2.66 pp),研发费用率 11.08%(+ 2.75 pp),财务费用率-2.00%(-0.44pp),板块费用率整体提高主要系新冠业务褪去摊薄效应减弱,同时针对相关原料、产成品、设备等资产处理也产生一定负面影响,2023Q1-Q3 板块毛利率 44.25%(-6.05pp),净利率 8.86%(-12.51pp)。随着常规业务的逐季恢复,我们预计板块盈利能力有望迎来改善。

在建工程持续快速提升,人均产出趋于稳定。2023Q1-Q3 生命科学服务板块存货 27.76亿元,同比增长 6.92%,增速较 2022Q1-Q3 同期显著放缓,与 23Q1-Q3 常规收入增速基本接近,主要与新冠资产一次性处置有关,我们预计 23 年底基本将处理完成;2023Q1-Q3 板块在建工程(含工程物资)11.59 亿元,同比增长 55.96%,产能仓储建设日益完备,有望为常规业务恢复夯实基础。随着板块常规业务的稳健恢复,人均常规产出趋于稳定,我们预计随着科研、工业端需求的持续复苏,人均产出有望逐渐提高。

2023Q1-Q3 生命科学服务板块资产负债率 18.04%(+ 1.66pp),应收账款周转率 2.43次(-0.89 次),存货周转率 1.46 次(-0.59 次),板块偿债能力保持健康,周转能力小幅波动,主要因疫情相关收入大幅下降,同时也与部分下游客户资金周转短期承压有关,我们预计随着新冠高基数的逐渐消化,板块周转有望回归正常周转状态。

投资建议:生命科学服务行业增速快、竞争壁垒高,同时兼具一定政策免疫属性,2023年随着下游高校、企业研发、生产采购需求复苏,板块整体保持良好的韧性,我们预计随着新冠基数逐渐消退,行业有望迎来业绩加速,未来国产头部品牌有望凭借产品性能、技术服务、渠道网络等多重优势加速进口替代以及海外市场开拓。我们一方面建议关注具备强产品研发能力和技术实力的企业,包括诺唯赞、百普赛斯、奥浦迈等,另一方面建议关注渠道网络布局完备、多品种快速放量的平台型企业,包括泰坦科技、阿拉丁等。

风险提示:产品市场推广不达预期风险;政策变化风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险;行业数据进行了一定的筛选和划分,存在与行业实际情况偏差风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用