一周观点:医保政策密集发布,优化医保运行,扩大基层市场

7月31日,国家卫健委发布《关于加快推进村卫生室纳入医保定点管理的通知》。《通知》加大医保基金对乡村医疗卫生体系支持力度规范村卫生室医保服务协议管理,推动更多村卫生室纳入医保定点管理。《通知》的出台,有望不断促进优质医疗资源下沉和均衡布局,释放县域及基层市场的医疗的庞大需求。需求方面,新增基层设备配置指标和现有基层设备更新任务,都激发新的采购需求。供给方面,能够提供基层医疗机构血糖、血脂、血常规、心肌标志物、肝功、激素细菌及病毒感染鉴别等检测产品,且在基层医疗卫生机构有布局营销渠道的POCT厂家有望受益。

8月1日,国务院办公厅发布《关于健全基本医疗保险参保长效机制的指导意见》,针对基本医保运行中存在的问题给予优化。整体来看,《指导意见》发布后参保人可以享有五大红利,“放、扩、提、奖、便”。“放”是指进一步放宽放开参保的户籍限制;“扩”是指扩大职工医保个人账户共济范围,由家庭成员扩展到近亲属;“提”是指连续参加居民医保的参保人员提高大病保险封顶线(最高支付限额);“奖”是指建立居民医保基金零报销人员的奖励机制;“便”是指更加方便参保人员就近享受医疗服务,并直接结算。

一周表现:本周(7月29日-8月2日)本周医药生物上涨3.21%,医疗研发外包板块涨幅最大。三季度重点关注院内设备、低值耗材、血制品、中药等板块投资机会

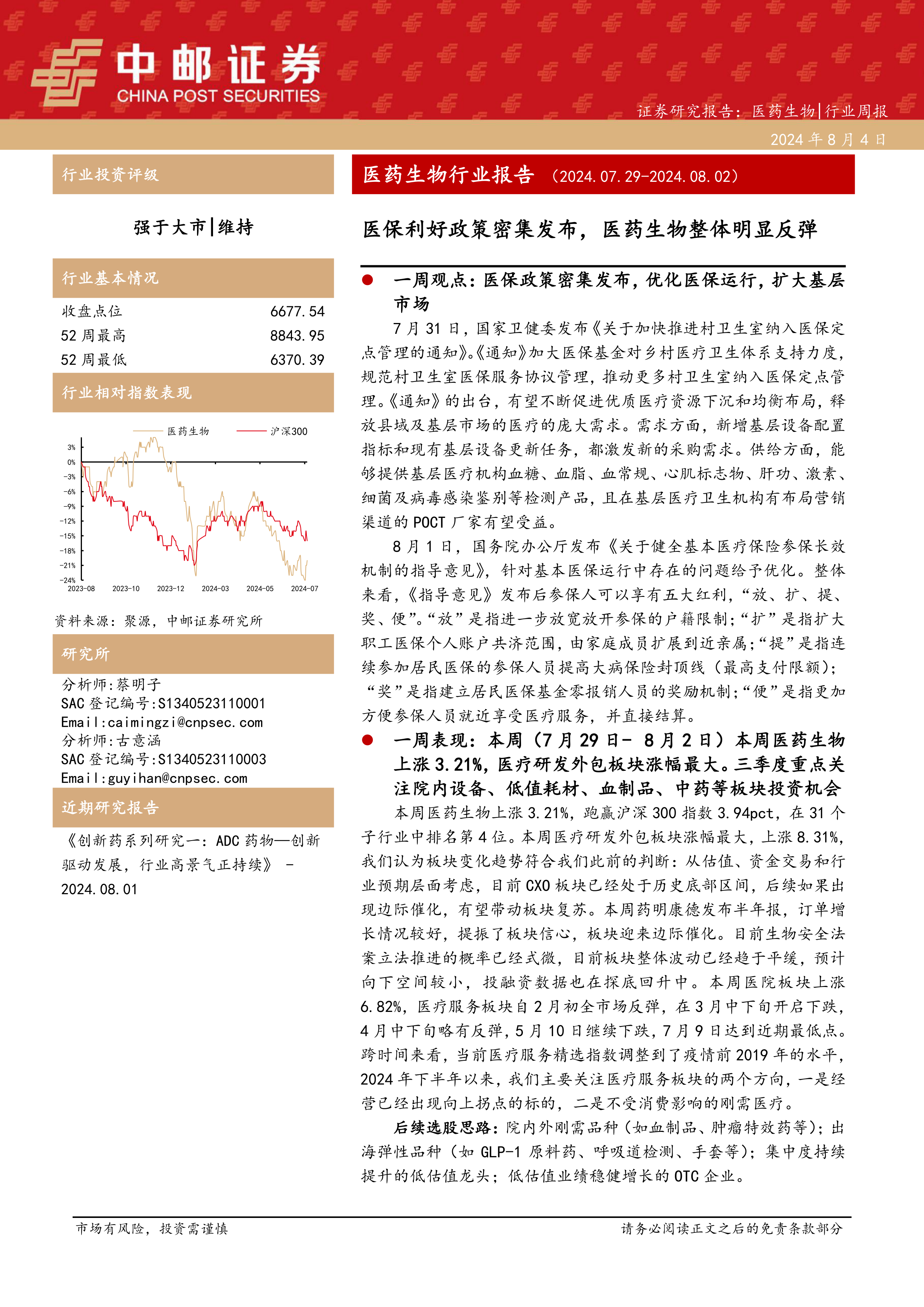

本周医药生物上涨3.21%,跑赢沪深300指数3.94pct,在31个子行业中排名第4位。本周医疗研发外包板块涨幅最大,上涨8.31%我们认为板块变化趋势符合我们此前的判断:从估值、资金交易和行业预期层面考虑,目前CXO板块已经处于历史底部区间,后续如果出现边际催化,有望带动板块复苏。本周药明康德发布半年报,订单增长情况较好,提振了板块信心,板块迎来边际催化。目前生物安全法案立法推进的概率已经式微,目前板块整体波动已经趋于平缓,预计向下空间较小,投融资数据也在探底回升中。本周医院板块上涨6.82%,医疗服务板块自2月初全市场反弹,在3月中下旬开启下跌4月中下旬略有反弹,5月10日继续下跌,7月9日达到近期最低点跨时间来看,当前医疗服务精选指数调整到了疫情前2019年的水平2024年下半年以来,我们主要关注医疗服务板块的两个方向,一是经营已经出现向上拐点的标的,二是不受消费影响的刚需医疗。

后续选股思路:院内外刚需品种(如血制品、肿瘤特效药等);出海弹性品种(如GLP-1原料药、呼吸道检测、手套等);集中度持续提升的低估值龙头;低估值业绩稳健增长的OTC企业。

推荐及受益标的:

推荐标的:康恩贝、佐力药业、英科医疗、派林生物、美年健康国际医学、太极集团、九州通、益丰药房、海尔生物、英诺特、圣湘生物、微电生理、迈普医学。

受益标的:乐普生物、百诚医药、阿拉丁、天坛生物、康希诺、老百姓、柳药集团、东阿阿胶、羚锐制药、迈瑞医疗、联影医疗、澳华内镜、开立医疗、心脉医疗、上海医药。

(以上排名不分先后)。

风险提示:

行业竞争加剧风险、政策执行不及预期风险、行业黑天鹅事件。

微信扫一扫-立即使用

微信扫一扫-立即使用