中心思想

化工高端材料市场展望与国产化进程加速

本报告核心观点指出,我国化工高端材料市场前景广阔,预计2025年消费量将创新高,主要驱动力来自电动汽车、电子信息、航空航天等新兴领域。新能源和电子电器行业是最大的下游消费领域,占比近70%,未来份额将进一步提升。高端树脂是最大消费领域,高性能橡胶和膜材料增速最快。同时,半导体材料国产化进程显著加速,以鼎龙股份、华特气体、彤程新材等为代表的头部企业在CMP抛光液、清洗液、抛光垫、电子特气、光刻胶等关键材料领域取得突破性进展,并积极扩产以满足国内需求。

行业热点聚焦与重点公司动态

近期行业热点事件频发,预示着下游需求持续旺盛。特斯拉在上海新建储能超级工厂,计划2024年投产,将生产Megapack储能产品,采用宁德时代铁锂电池,产品销往全球,凸显新能源储能领域的巨大潜力。中芯国际京城工厂预计下半年量产,进一步提升国内晶圆代工能力。重点公司方面,鼎龙股份仙桃半导体材料产业园预计今年夏季建成投产,其CMP抛光液、清洗液及抛光垫业务实现高速增长,客户结构持续优化。飞凯材料的半导体光刻胶也已形成少量销售。金宏气体、安集科技、中简科技等公司2022年度业绩表现亮眼,营收和净利润均实现大幅增长,显示出行业内优质企业的强劲发展势头。

主要内容

整体市场行情回顾

本周(2023年04月16日),Wind新材料指数收报4413.88点,环比微涨0.09%。子行业表现分化:

- 申万三级行业半导体材料指数收报8541.56点,环比上涨4.78%,表现突出。

- 中信三级行业有机硅材料指数收报8333.6点,环比上涨0.87%。

- 申万三级行业显示器件材料指数收报1097.99点,环比下跌0.43%。

- 中信三级行业碳纤维指数收报3485.58点,环比下跌1.56%。

- 中信三级行业锂电指数收报3508.94点,环比下跌0.14%。

- Wind概念可降解塑料指数收报1927.73点,环比下跌1.52%。

重点关注公司周行情回顾

周涨跌幅前十

本周涨幅前五的公司分别为:三祥新材(10.51%)、奥克股份(9.13%)、阿科力(8.38%)、金宏气体(6.54%)、东岳硅材(4.57%)。跌幅前五的公司分别为:濮阳惠成(-11.07%)、皇马科技(-10.42%)、联瑞新材(-8.75%)、晨光新材(-8.51%)、斯迪克(-7.55%)。

重要公告

- 金宏气体(688106.SH):2022年实现营业收入19.67亿元,同比增长12.97%;归属于上市公司股东的净利润2.29亿元,同比增长37.14%。

- 安集科技(688019.SH):2022年实现营业收入10.77亿元,同比增长56.82%;归属于母公司所有者的净利润3.01亿元,同比增长140.99%。

- 中简科技(300777.SZ):2022年实现营业收入7.97亿元,同比增长93.58%;净利润5.96亿元,同比增长195.88%。

- 方大炭素(600516.SH):2022年实现营业总收入53.20亿元,同比增长14.37%;归属于上市公司股东的净利润8.40亿元,同比降低22.56%。

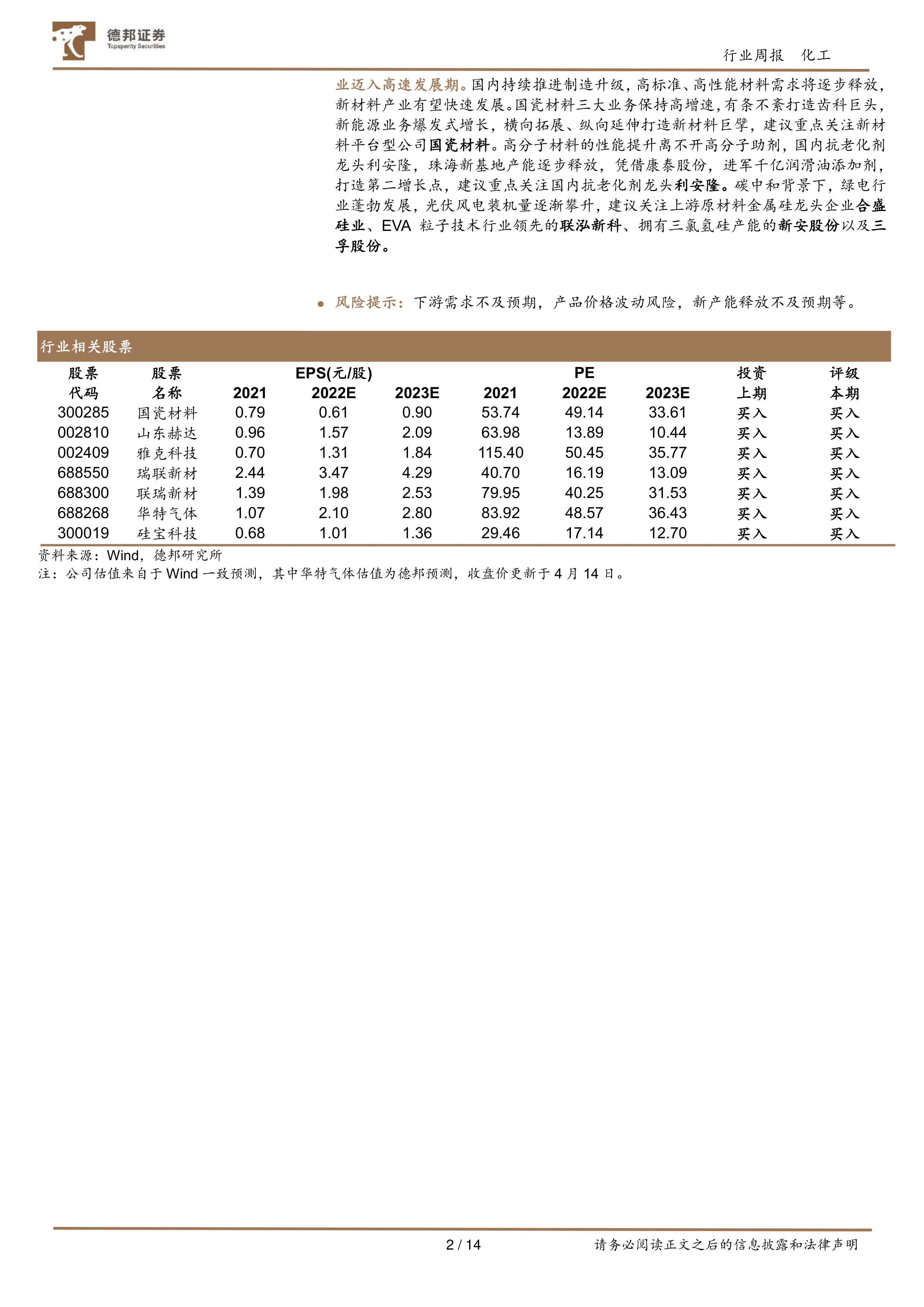

重点公司估值一览

报告提供了多家具备投资价值的化工新材料及半导体材料相关公司的估值数据,包括TCL中环、南大光电、雅克科技、金宏气体、华特气体、安集科技、鼎龙股份、彤程新材、国瓷材料、利安隆等,涵盖了2021A、2022A/E、2023E、2024E的EPS和PE数据,为投资者提供了参考依据。

近期行业热点跟踪

我国化工高端材料2025年消费量将创新高

化工高端材料在电动汽车、电子信息、航空航天等领域地位举足轻重。2021年,我国化工高端材料消费量约为3200万吨,其中新能源和电子电器行业占比近70%。预计未来随着电动车、光伏、风能、氢能等细分行业快速发展,新能源领域份额将进一步提升。高端树脂是最大下游消费领域,约占国内化工高端材料消费总量的54%;高性能橡胶和膜材料是近年消费增速最快的产品领域。

飞凯材料:半导体光刻胶已形成少量销售

飞凯材料披露,公司面板光刻胶持续稳定生产出货,半导体光刻胶(KrF相关开发中)已形成少量销售。公司与京东方、TCL、长电科技、中芯国际等行业重要公司有诸多合作。尽管2022年下半年半导体行业受利润下降影响,但公司订单未出现大幅下降。OLED材料方面,已有产品开始销售并持续研发新产品。

鼎龙股份仙桃半导体材料产业园预计今年夏季建成投产

鼎龙股份仙桃半导体材料产业园一期项目预计于2023年夏季建成投产,将为CMP抛光液、清洗液及半导体显示材料的进一步放量提供基础。2022年度,公司CMP抛光液产品销售收入1789万元,进入销售放量阶段。2023年,随着扩产项目建成投产及产品验证进展,CMP抛光液、清洗液产品有望实现亿元以上收入。CMP抛光垫业务2022年销售收入4.57亿元,同比增长51.32%,客户结构持续优化,逻辑类客户销售占比大幅增长。

特斯拉在沪新建储能超级工厂!2024年Q2投产

特斯拉宣布将在上海新建一家储能超级工厂,专门生产Megapack储能产品,这是其在美国本土以外的首个储能超级工厂项目。新工厂计划于2023年第三季度动工,2024年第二季度开始生产,初期规划年产商用储能电池1万台,相当于约40GWh的储能,产品将销往世界各地。Megapack采用宁德时代研发的铁锂电池。

中芯国际:中芯京城预计下半年量产

中芯国际表示,中芯京城预计在2023年下半年量产。公司强调集成电路是周期性行业,产能规划基于未来长远发展。2022年公司集成电路晶圆制造代工收入按应用划分,智能手机占27%,消费电子占23%,智能家居占14%,其他应用占36%。中芯国际作为全球第六大晶圆代工厂,2022年第四季度营收环比减少15.0%,预计2023年第一季度收入环比下降10%到12%,毛利率预计降至19%到21%之间。

相关数据追踪

本周费城半导体指数收报3070.45点,环比下跌0.04%。

3月,中国集成电路出口金额达到130.05亿美元,同比下跌2.96%,环比上涨33.13%;集成电路进口金额达到306.72亿美元,同比下跌20.04%,环比上涨26.54%。

NAND Flash和DRAM DDR3的日度价格图显示了存储芯片价格的波动趋势。

风险提示

报告提示了以下风险:下游需求不及预期、产品价格波动风险、新产能释放不及预期等。

总结

本周化工新材料市场整体保持平稳,其中半导体材料子行业表现尤为强劲。我国化工高端材料市场展现出巨大的增长潜力,预计到2025年消费量将达到新高,主要增长动力来源于新能源和电子电器领域的快速发展。国内半导体产业链的国产化进程正在加速,以鼎龙股份为代表的企业在CMP抛光液、清洗液和抛光垫等关键材料领域取得了显著进展,其仙桃产业园的建成投产将进一步巩固其市场地位。同时,飞凯材料的半导体光刻胶也已实现少量销售,显示出国内企业在高端材料领域的突破能力。

宏观层面,特斯拉在上海新建储能超级工厂以及中芯国际京城工厂的量产计划,均预示着下游市场对高性能材料的需求将持续增长。然而,集成电路行业固有的周期性波动以及产品价格风险,仍需投资者保持警惕。报告建议重点关注半导体材料国产化、新材料平台型公司、高分子助剂龙头以及碳中和相关领域的投资机会,以把握行业发展红利。

微信扫一扫-立即使用

微信扫一扫-立即使用