中心思想

化工行业景气度分化与新材料投资驱动

本周化工行业整体表现分化,申万化工指数逆势上涨0.99%,但中信基础化工指数下跌0.66%。子行业表现差异显著,磷肥及磷化工、钾肥、复合肥等农化板块涨幅居前,而电子化学品、膜材料等跌幅较大。行业动态方面,万华化学拟投资231亿元建设高性能新材料一体化项目,彰显了龙头企业在新材料领域的战略布局和产能扩张雄心。同时,己二腈国产化取得突破,有望打破海外垄断,带动PA66市场规模扩大。

重点子行业供需博弈与投资机遇

报告详细分析了聚氨酯、化纤、轮胎、农药、化肥、维生素和氟化工等重要子行业的市场表现。多数子行业面临供应端检修、物流受阻与需求端疲软、库存承压的复杂局面。然而,在供需紧平衡、产业链景气度有保障的背景下,磷化工、纯碱、功能性材料等领域仍存在超预期增长潜力。报告强调了关注具备成本护城河和产能扩张优势的行业龙头,以及在“双碳”背景下新型煤化工和农化领域的机会。

主要内容

1. 化工板块市场行情回顾

1.1. 化工板块整体表现

本周(2022年04月04日-2022年04月10日),A股市场主要指数普遍下跌,其中上证综合指数下跌0.94%,创业板指数下跌3.64%,沪深300下跌1.06%。化工行业内部表现分化,中信基础化工指数下跌0.66%,而申万化工指数逆势上涨0.99%。

子行业方面,涨幅前五的分别为磷肥及磷化工(12.06%)、钾肥(6.27%)、复合肥(6.1%)、钛白粉(3.06%)和纯碱(2.86%)。跌幅前五的子行业包括电子化学品(-4.19%)、膜材料(-4.16%)、其他化学制品Ⅲ(-3.68%)、橡胶助剂(-3.58%)和食品及饲料添加剂(-3.27%)。

1.2. 化工板块个股表现

本周化工板块涨幅前十的公司主要集中在磷肥及磷化工、民爆用品、氮肥和钾肥等领域,其中川金诺以22.59%的涨幅居首。其他涨幅居前的公司包括保利联合(16.31%)、湖北宜化(15.63%)、六国化工(14.75%)、亚钾国际(13.83%)、云天化(12.94%)、国机通用(12.85%)、川恒股份(11.72%)、兴发集团(11.35%)和顾地科技(11.16%)。

跌幅前十的公司则涵盖钛白粉、农药、其他化学原料、轮胎、氟化工、膜材料和锂电化学品等,金浦钛业以-19.54%的跌幅位列第一。雅本化学(-19.41%)、丰元股份(-12.81%)、SST佳通(-11.76%)、中欣氟材(-10.76%)、明冠新材(-10.13%)、翔丰华(-9.95%)、山东赫达(-9.34%)、红墙股份(-8.81%)和宏大爆破(-8.46%)也录得较大跌幅。

1.3. 化工板块重点公告

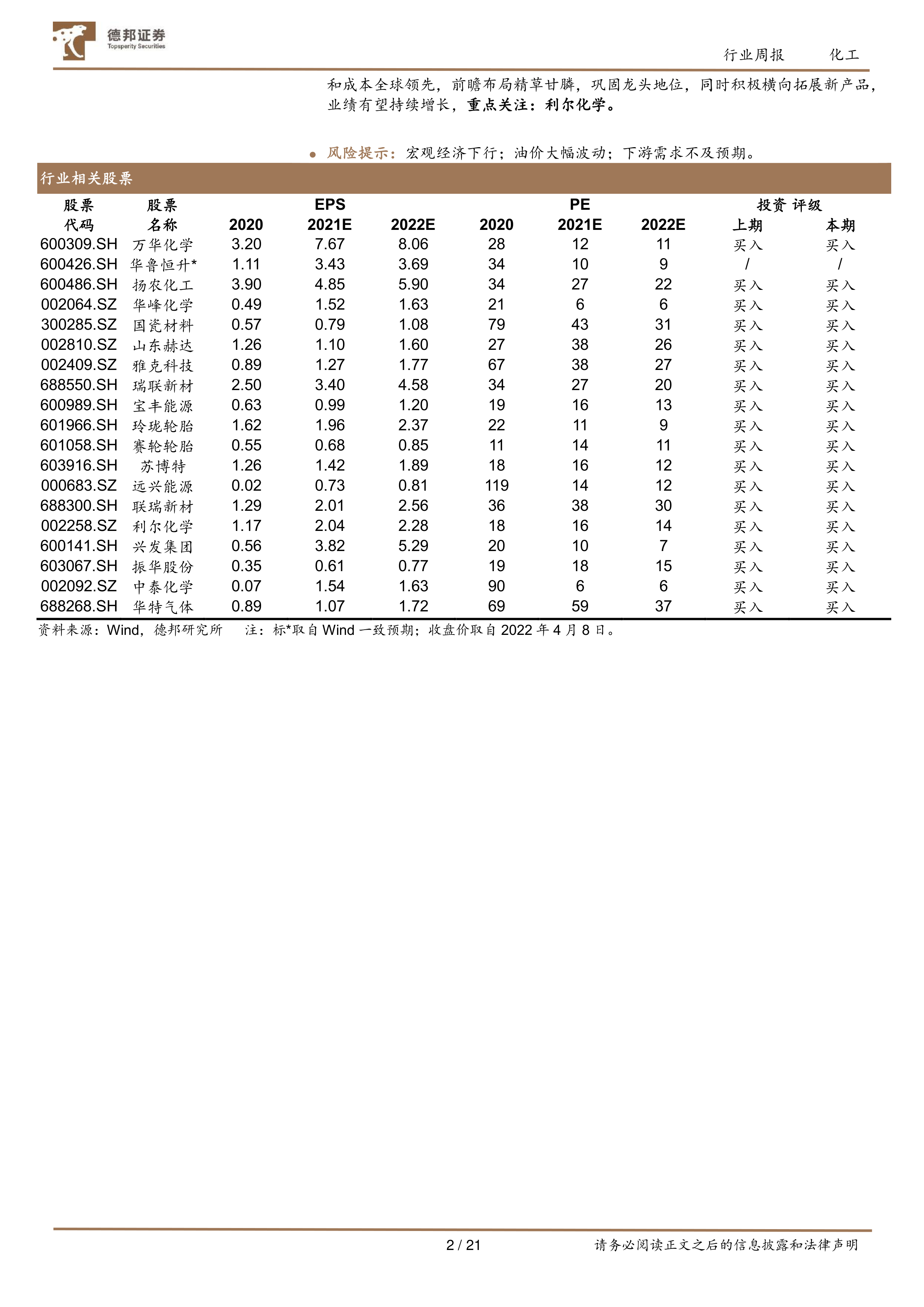

本周多家化工企业发布业绩预增或年报。云天化预计2022年一季度归母净利润同比增长185.18%至16.40亿元。利尔化学一季度营收同比增长76.32%至26.13亿元,归母净利润同比增长142.02%至5.34亿元。嘉澳环保2021年营收同比增长55.77%至19.16亿元,归母净利润同比增长174.61%至1.02亿元。金石资源2021年营收同比增长18.64%至10.43亿元,归母净利润同比增长2.93%至2.45亿元。石大胜华2021年营收同比增长57.67%至70.56亿元,归母净利润同比增长353.60%至11.78亿元。

万华化学于4月9日发布对外投资公告,拟通过控股子公司万华化学(蓬莱)有限公司在蓬莱工业园建设高性能新材料一体化及配套项目,计划投资231亿元。该项目将建设90万吨/年丙烷脱氢、50万吨/年聚醚、40万吨/年POCHP、30万吨/年聚丙烯、30万吨/年EO、30万吨/年EOD、丙烯酸及酯(总计34万吨/年)、20万吨/年碳酸酯、3万吨/年润肤剂、空分等装置及配套设施,预计于2024年6月开始陆续投产。

此外,己二腈国产化取得重要进展。中国化学旗下天辰齐翔尼龙新材料项目(一期)己二胺装置成功产出合格产品。己二腈是PA66的关键原材料,此前技术和投资门槛高,全球产能高度垄断于美、法、日三国。2020年我国己二腈进口量25.8万吨,消费量28.8万吨。预计2022-2023年国内新增己二腈产量将超过65万吨,远超此前进口量,有望带动PA66价格下降,扩大其应用场景,提升市场规模。

2. 重要子行业市场回顾

2.1. 聚氨酯

纯MDI与聚合MDI: 4月8日,华东地区纯MDI价格为22250元/吨,周环比持平;聚合MDI价格为18900元/吨,周环比下跌2.58%。供应方面,本周MDI开工负荷为75%,较上周下调1个百分点。亨斯迈和巴斯夫均有MDI精馏装置计划检修。需求方面,国内纯MDI和聚合MDI下游需求疲软,氨纶、TPU、浆料、鞋底原液等行业开工负荷普遍在三至八成,冰箱冷柜行业大型工厂开工负荷在8-9成,但外墙喷涂、管道保温、中小冰箱厂、汽车行业、胶黏剂等行业刚需低迷。

TDI: 4月8日,华东地区TDI价格为18950元/吨,周环比下跌1.30%。供应方面,本周TDI行业开工负荷率74.89%,较上周提升0.45个百分点,但预计下周将大幅降低,因甘肃银光、万华福建一条线停车,上海装置降负荷,新疆装置清明节后停车检修三周。部分工厂发货不畅导致库存积累,但整体可控。下游需求缩量,部分工厂调整计划供应量。

2.2. 化纤

涤纶: 4月8日,国内涤纶长丝POY价格7600元/吨,周环比下跌2.88%;FDY价格8225元/吨,周环比下跌0.90%;DTY价格9250元/吨,周环比下跌0.80%。供应端受江浙物流限制影响,多套涤纶长丝装置检修、减产。需求端受清明假期和物流受阻影响,下游备货充足,产销清淡,加弹和织造工厂多停机休假,成交持续低迷。

氨纶: 4月8日,氨纶40D价格52000元/吨,周环比下跌1.89%。供应方面,本周氨纶开工负荷83%,与上周持平,社会库存33天,周环比上升1天。厂家开工维持高位,但下游终端市场需求平淡,客户刚需采买,实际成交一单一谈。需求方面,下游圆机开工负荷47%,经编开工负荷62%,分别下滑1个百分点和持平。下游客户订单跟进较少,开工维持低位。

2.3. 轮胎

全钢胎与半钢胎: 本周山东地区轮胎企业全钢胎开工负荷为49.10%,较上周下降9.80个百分点;半钢胎开工负荷为67.34%,较上周下降7.41个百分点。开工下滑主要受清明假期停产及减产影响。物流运输不畅导致厂家滞留库存储备增多,库存承压。

轮胎需求市场: 配套市场方面,部分地区汽车生产企业开工一般,乘用车配套需求尚可,但车厂停减产制约配套量。替换市场受物流运输不畅、运费上涨等因素影响,表现不景气,交投空间有限,需求疲软。出口市场受国内物流运输保障减弱影响,交付延缓,但近期有所改善,有望逐步恢复。

2.4. 农药

除草剂: 4月3日,草甘膦原药价格6.3万元/吨,周环比持平,行情稳中伴涨,外贸订单支撑。草铵膦原药价格18万元/吨,周环比上涨5.88%,外贸订单充足,厂家调涨意愿较浓。

杀虫剂: 4月3日,97%毒死蜱原药价格4.5万元/吨,周环比持平。生产企业开工一般,货源供应尚可,下游需求淡稳,新单商谈活跃度不高。吡虫啉和啶虫脒价格走势未在文本中明确提及具体数值,但图表显示其价格在较高水平波动。

杀菌剂: 4月3日,白色多菌灵市场价格4.8万元/吨,周环比持平,供需商谈一般。80%代森锰锌市场价格2.6万元/吨,周环比持平,上游原料维持高位,下游需求释放缓慢。

2.5. 化肥

氮肥: 4月8日,尿素价格2885.41元/吨,周环比下跌0.31%。国内尿素开工负荷率74.11%,较上周下跌0.71个百分点。需求方面,复合肥企业产能运行率持续下滑,以销定产,且受物流不畅影响,部分肥企短停。

磷肥: 4月8日,磷酸一铵价格3508.33元/吨,周环比上升0.38%;磷酸二铵价格3960元/吨,周环比上升0.19%。本周国内一铵开工小幅下滑,少数企业停车检修。二铵企业开工下滑,湖北地区开工降低,云贵主产区维持正常生产。预计下周一铵、二铵开工平稳。

钾肥: 4月8日,氯化钾价格4950元/吨,周环比持平。硫酸钾价格4926.32元/吨,周环比持平。国内硫酸钾企业新单成交乏力,国储资源有限,企业停车、降负荷现象略增。

复合肥: 4月8日,全国45%(15-15-15)出厂均价约3562.5元/吨,周环比持平。国内复合肥开工负荷率46.41%,较上周下降2.11个百分点。肥企以销定产,受出货减量和物流不畅影响,生产谨慎,部分短停。

2.6. 维生素

维生素A: 4月8日,国产维生素A(50万IU/g)均价220元/kg,周环比持平。近期部分用户少量补货,进口厂家随行就市,浙江医药停报。价格稳中趋弱,部分品牌和贸易商抛售价格较低。欧洲有厂家计划4月中旬停产检修7周。

维生素E: 4月1日,国产维生素E(50万IU/g)均价90元/kg,周环比持平。益曼特原料供应紧张,一季度和二季度限产。国内厂家发前期订单为主,进口厂家随行就市。新和成报价100元/kg,巴斯夫提价20%。受疫情影响,北沙制药维生素E开工率和产量大幅下降,后期可能停产,订单发货或延迟。

2.7. 氟化工

萤石: 4月8日,萤石均价2550元/吨,周环比上升0.79%。本周萤石粉开工负荷率35.02%,较上周上升0.92个百分点。河北及内蒙部分地区交通运输不畅,萤石块货物周转有难度。进口受限,出口市场稳定,内需拉动下市场向好。钢坯市场期货偏强,贸易商报价走强,调坯企业有复产预期,有补库需求。

无水氢氟酸: 4月8日,无水氢氟酸均价11780元/吨,周环比上升4%。开工负荷率56.88%,较上周下跌0.18个百分点。部分地区交通受限,开工波动有限。下周山东下游大厂有检修计划,部分生产企业也将检修,加上原料硫酸货紧,预计开工可能下行。

制冷剂: 4月8日,制冷剂R22均价17250元/吨,周环比上升2.99%。制冷剂R32均价13750元/吨,周环比下跌3.51%。制冷剂R134a均价22500元/吨,周环比持平。R22开工负荷率65.33%,与上周持平,主要厂家开工在7-8成。R32开工负荷率51.15%,较上周下跌0.19个百分点,部分厂家开工稍有下滑。R134a开工负荷率45.64%,与上周持平,主要厂家开工在5-7成。

3. 风险提示

本报告提示了以下风险:宏观经济下行、油价大幅波动以及下游需求不及预期。

总结

本周化工行业市场表现分化,申万化工指数逆势上涨0.99%,但多数子行业和个股面临调整。万华化学231亿元新材料基地投资计划和己二腈国产化突破是行业亮点,预示着新材料和国产替代的长期增长潜力。重要子行业如聚氨酯、化纤、轮胎等普遍受到物流限制、下游需求疲软和库存压力的影响,开工负荷有所下降。农药和化肥板块在部分产品上价格保持稳定或上涨,但整体供需博弈加剧。维生素和氟化工市场则呈现出供应端检修、原料紧张与需求端谨慎观望并存的局面。在投资建议方面,报告强调了磷化工、纯碱、功能性材料、MDI、轮胎、煤制烯烃和草铵膦等细分领域的龙头企业,认为其具备成本优势、产能扩张和业绩增长潜力。同时,宏观经济下行、油价波动和下游需求不及预期是需要关注的主要风险。

微信扫一扫-立即使用

微信扫一扫-立即使用