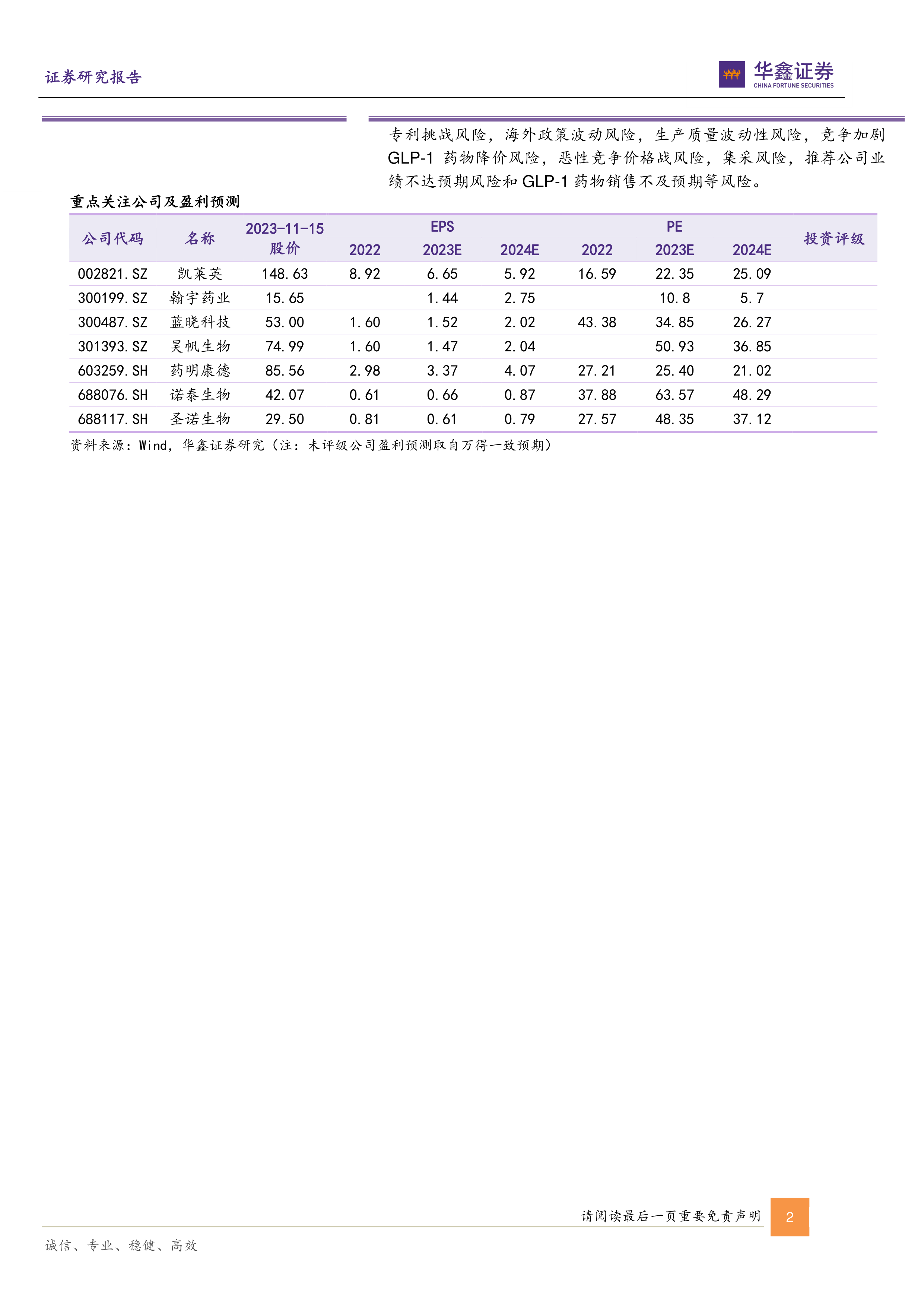

中心思想

本报告核心观点聚焦于全球GLP-1药物市场供需失衡所带来的原料药(API)及CDMO(合同研发生产组织)产业的巨大发展机遇,并特别强调中国市场在专利到期后的爆发潜力。

全球GLP-1市场供需失衡与API机遇

当前全球GLP-1药物市场面临严重的供不应求局面,Liraglutide和Semaglutide注射剂持续位列FDA药品短缺名单。尽管原研药企诺和诺德已宣布巨额扩产计划,但API的正式投产需等到2029年,远水难解近渴。这种持续的短缺促使海外市场对GLP-1药物的API需求激增,尤其是在FDA允许药房制备复合版本药物的背景下,预计复合药物的处方量占比将超过传统1%-3%的水平,从而带动海外市场对GLP-1药物API的强劲需求。国内具备相关原料药生产能力的企业,如健元医药和诺泰生物,其Semaglutide和Liraglutide原料药已获得美国DMF编号并通过完整性审核,有望抓住这一海外市场缺口。

中国市场潜力释放与产业链驱动

中国GLP-1药物市场正蓄势待发。Semaglutide在中国的专利将于2026年到期,而国内已有多款GLP-1后续药物处于临床研发后期,如信达生物的IBI362已进入临床III期,多靶点药物如博瑞医药的BGC0228和众生药业的RAY1225也处于临床I-II期。鉴于GLP-1药物在减重和糖尿病治疗方面优于奥利司他等现有药物的疗效和副作用表现,预计其市场复合增速将远超奥利司他(2018-2020年销售收入CAGR为68.38%)。随着国内GLP-1药物市场的快速打开,将强力带动对多肽原料药CDMO服务及上游关键材料(如多肽合成试剂、固相合成载体)的需求增长,为相关产业链企业带来显著的投资机会。

主要内容

多肽药物合成技术与GLP-1药物生产策略

多肽药物广泛应用于糖尿病、抗肿瘤、免疫调节、心血管疾病等慢性病治疗。其合成主要包括传统的生物合成法、化学合成法及基因重组法。化学合成是目前最成熟的多肽制备手段,根据反应载体的不同,分为液相合成(LPPS)和固相合成(SPPS)。SPPS因其在反应器内进行、中间产物无需纯化、可避免大量损失等优点,逐步成为主流合成方法。其中,Fmoc固相法因其温和的碱性脱保护条件,克服了Boc法反复使用强酸的缺点,更适合大规模工业合成。

GLP-1药物如Liraglutide和Semaglutide因其结构庞大且复杂,无法完全通过LPPS途径获得。诺和诺德公司采用半发酵法合成Semaglutide,利用酿酒酵母表达前体分子,再通过化学合成法连接脂肪酸侧链,实现了较低成本的生产。Liraglutide通过在酿酒酵母中表达,并在特定位点增加脂肪酸侧链,延长了半衰期至13小时,实现一天注射一次。Semaglutide在此基础上进一步优化,通过脂肪酸侧链修饰和氨基酸位点替换,将半衰期延长至约7天(165小时),实现每周注射一次,并成功开发口服剂型,显著提升了药物的可及性和市场潜力。礼来的替尔泊肽(Tirzepatide)则采用SPPS与LPPS结合的混合策略,先通过SPPS生产高纯度的短肽片段,再通过LPPS偶联,结合连续制造技术,实现了公斤级生产,有效解决了SPPS合成较长多肽时产量低和纯度差的问题。

高壁垒下的千亿级原料药市场空间

多肽药物生产存在高技术壁垒和高投入成本。在多肽合成过程中,易产生缺失肽、插入肽、错结肽、差向肽等多种与目标肽链结构类似的杂质,尤其GLP-1药物多由30+氨基酸组成,涉及较多多肽差向异构体的产生,其非对映异构体杂质与目标多肽色谱行为非常接近,鉴定和分离难度大。例如,Semaglutide在生产和存放过程中易产生D-His消旋杂质、Des-Aib缺损杂质等,这些杂质与目标产物共洗脱,分离难度极高,使得多肽合成技术在纯化分离步骤具备较高的技术壁垒。此外,配置符合cGMP要求的大型生产设施涉及数亿美元的初始资金投入和多年建设周期,进一步提高了行业进入门槛。目前国内Liraglutide和Semaglutide原料药备案公司分别为6家和4家,显示出较高的技术集中度。

尽管存在壁垒,GLP-1原料药市场空间巨大。美国Semaglutide关键专利(NO.8129343、NO.8536122)挑战失败,预计2032年到期。中国Semaglutide专利(CN200680006674.6)预计2026年到期,目前处于诉讼阶段。海外市场方面,GLP-1药物处方量在2020-2022年增加了300%,且Liraglutide和Semaglutide注射剂持续短缺。2023年H1诺和诺德用于减重适应症的Wegovy和Saxenda销售额分别同比增长367%和36%。根据测算,在专利到期前,海外糖尿病适应症的Semaglutide原料药市场可达3.69亿元(基于3.45亿除中印地区糖尿病患者、13.3%渗透率、3%复方药物占比、47mg年用量及70%损耗),减重适应症市场可达51.36亿元(基于20.04亿除中印地区减重患者、9.0%渗透率、5%复方药物占比、100.2mg年用量及70%损耗)。中国市场方面,预计Semaglutide专利到期后,糖尿病适应症原料药市场可达26.11亿元(基于1.6亿中国2型糖尿病患者、11.2%渗透率、47mg年用量、70%损耗及72%外包率),减重适应症市场可达117.49亿元(基于6.9亿中国超重/肥胖人群、5.5%渗透率、100.2mg年用量、70%损耗及72%外包率)。特别值得注意的是,Semaglutide口服制剂的年用量(4570mg)约为注射制剂(47mg)的97倍,所需原料药量级巨大,从成本角度考虑,制剂公司可能更倾向于应用生物合成法合成原料药。

国内多肽产业链核心企业能力分析

GLP-1药物的热销带动了肽CDMO市场的发展,国内多家企业在多肽原料药及CDMO服务领域展现出强大实力:

- 翰宇药业: 拥有国际先进的全自动多肽合成和纯化系统,Liraglutide、Semaglutide等多个原料药产品长期销往美国、欧洲等多个国家或地区。2023年H1原料药贡献0.35亿元收入,占总收入10.89%。2023年Q3海外营收同比增长60.66%,并于9月签下折合人民币2.19亿元的GLP-1多肽原料药订单。公司多肽原料药及制剂生产基地已通过美国FDA现场核查,并计划扩建年产290kg多肽原料药的合成和纯化冻干车间,进一步提升竞争能力。

- 药明康德(WuXi TIDES): 作为其子公司合全药业的CRDMO平台,提供寡核苷酸、多肽及相关化学偶联物的研发生产服务。2023年H1,TIDES业务贡献收入13.3亿元,同比增长37.9%,在手订单同比强劲增长188%,预计全年收入增长将超过70%。公司已启动常州和泰兴两个生产基地的多肽产能扩建工程,扩建完成后,多肽固相合成反应釜体积将由原计划的20000L增加至32000L,预计2023年12月投入使用。

- 凯莱英: 位于天津的化学大分子药物平台拥有经验丰富的研发/分析人员和符合GMP标准的生产车间及高活实验室。公司拥有固相/液相合成、色谱分离、膜浓缩/纯化、冻干和喷雾干燥等多肽技术平台,并基于连续反应和生物转化实现高质量复杂非天然氨基酸关键原料供应。公司已与30多家国内外领先的生物制药公司在多肽领域建立合作关系。预计到2024年上半年,固相合成总产能将超过10000L,可满足百公斤级别的固相多肽商业化生产需求。

- 诺泰生物: 建立了基于固液融合的多肽规模化生产技术平台、手性药物技术平台等五大核心技术平台。公司自主开发的Semaglutide、Liraglutide等原料药已在CDE登记并取得美国DMF编号,并通过完整性审核。公司突破了长链多肽药物规模化大生产的技术瓶颈,Liraglutide等长链修饰多肽药物的单批次产量已超过5公斤,达到行业先进水平。公司具备5L至1000L固相多肽合成反应器,系国内规格最全的企业之一,可承接各类多肽合成规模的CDMO/CMO项目。

- 九洲药业: 知名CDMO领先企业,提供创新药研发生产一站式服务。多肽技术平台具备强大的固相、液相、固液相相结合及原创非经典固相合成技术,尤其擅长中长肽、长肽、困难肽序的合成。公司苏州生产基地拥有多肽GMP生产车间,每批产量3kg,年产量可达70-90公斤。浙江瑞博生产基地拥有高活偶联药物GMP生产厂房,年产量可达25-30公斤。2023年前三季度公司实现归属于上市公司股东的净利润9.67亿元,同比增长30.08%,主要受益于CDMO业务的增长。

- 圣诺生物: 专注于多肽医药领域,提供多肽创新药CDMO服务、自主研发销售的多肽原料药和制剂产品。公司凭借多肽合成和修饰核心技术优势,已为40余个项目提供药学研究服务,其中1个品种获批上市。公司拥有16个自主研发的多肽类原料药品种,Liraglutide已实现美国DMF备案和国内原料药登记。公司现有原料药设计年产能1504kg/a,实际产能404kg/a,计划通过扩建提升至748kg/a,多肽创新药CDMO生产能力92kg/a。

- 昊帆生物: 多肽合成试剂龙头,专注于多肽合成试剂的研发、生产与销售,产品覆盖下游小分子化学药物、多肽药物研发与生产过程中合成酰胺键时所使用的全系列缩合试剂。公司在HATU、HBTU、TBTU、PyBOP等多个合成工艺更为先进、产品附加值更高、竞争壁垒更高的磷正离子型和脲正离子型产品领域处于市场主导地位。2022年自产产量为203.17吨,占全年总产量的19.85%,自产产量逐年提升。

- 蓝晓科技: 全球固相合成载体核心生产企业和主要提供商,拥有丰富的产品品系及严格的生产管理与质量控制体系。2023年上半年,生科板块材料销售收入2.14亿元,同比增长40%。公司凭借seplife 2-CTC固相合成载体和sieber树脂成为多肽领域的主要供应商,受益于全球范围内GLP-1类多肽药物销售大幅增加,公司相关产品发货量显著提升。为应对快速提升的市场需求,公司对固相合成载体车间进行高效扩产,新增70吨产能,总产能达到100吨,确保供货的持续性和稳定性。

总结

本报告深入分析了GLP-1药物市场在全球范围内的供不应求现状及其对原料药(API)和CDMO产业的深远影响。全球GLP-1药物的持续短缺,尤其是在原研药企产能扩张滞后的背景下,为具备API生产能力的CDMO企业创造了显著的海外市场机遇。同时,中国GLP-1药物市场在未来几年内将迎来专利到期潮,叠加国内丰富的药物储备和优越的减重/糖尿病治疗效果,预计将实现爆发式增长,从而强劲驱动国内多肽原料药CDMO及上游产业链的需求。报告详细梳理了多肽药物的合成技术、GLP-1药物的生产策略,并量化分析了海外和中国市场在专利到期前后的原料药市场空间,揭示了该领域的巨大商业潜力。最后,报告重点介绍了国内多肽产业链中的核心企业,包括翰宇药业、药明康德、凯莱英、诺泰生物、九洲药业、圣诺生物、昊帆生物和蓝晓科技,强调了它们在技术、产能和市场拓展方面的竞争优势,并维持对多肽原料药CDMO及上游行业的推荐评级。然而,投资者仍需关注专利挑战、海外政策波动、生产质量波动性、竞争加剧、GLP-1药物降价、恶性竞争价格战、集采以及推荐公司业绩不达预期和GLP-1药物销售不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用