中心思想

本报告深入分析了中国血液透析医疗器械行业,以下是核心观点:

-

市场潜力巨大与国产替代机遇: 中国血液透析患者基数庞大,透析治疗需求稳定增长,但国内血透治疗渗透率远低于世界平均水平,市场需求广阔。同时,中国血透医疗器械市场集中度高,主要由外资企业占据,国产替代空间巨大,本土企业在技术和价格上积累优势,市场份额有望持续提升。

-

政策推动与行业发展趋势: 医疗新基建的推进和集中带量采购政策的实施,将进一步提升血液透析治疗的可及性和渗透率,推动市场扩容。未来,血液透析治疗有望向社区化或家庭化服务模式发展,以缓解医疗资源分布不均的问题。

主要内容

行业定义与分类

-

血液透析的定义与核心组件

血液透析是一种替代肾脏功能的治疗方法,通过机器过滤血液,清除代谢废物,维持电解质和酸碱平衡。核心组件包括透析机、透析器、透析管路、透析液和水处理系统,其中透析器是核心。

-

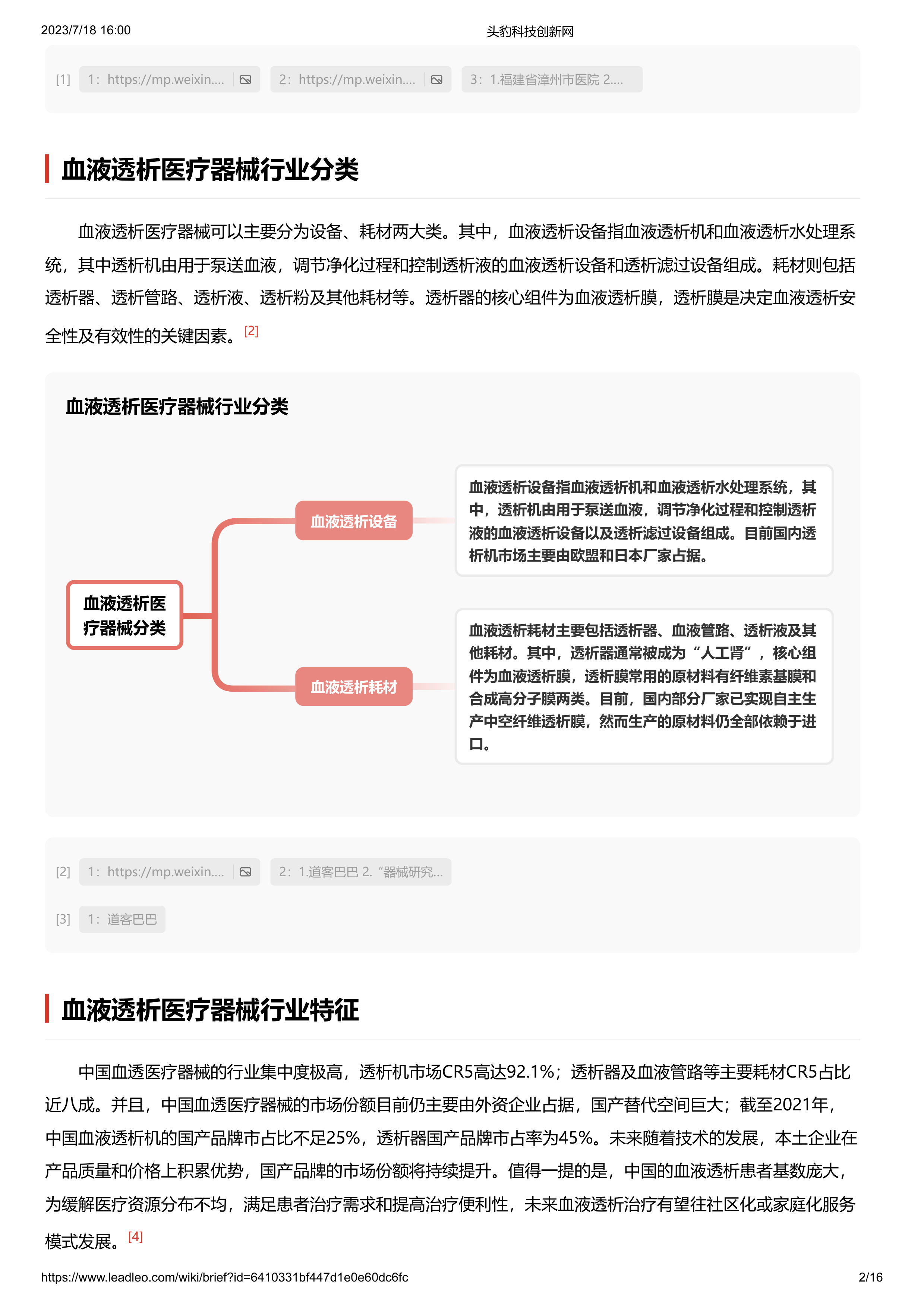

血液透析医疗器械的分类

血液透析医疗器械主要分为设备和耗材两大类。设备包括血液透析机和血液透析水处理系统,耗材包括透析器、透析管路、透析液、透析粉及其他耗材。透析器的核心组件为血液透析膜,是决定血液透析安全性和有效性的关键因素。

行业特征

-

行业集中度高与国产替代空间

中国血透医疗器械行业集中度极高,透析机市场CR5高达92.1%,透析器及血液管路等主要耗材CR5占比近八成。市场份额主要由外资企业占据,国产替代空间巨大。截至2021年,中国血液透析机的国产品牌市占比不足25%,透析器国产品牌市占率为45%。

-

社区化或家庭化血液透析发展趋势

中国血液透析中心的数量远未能满足庞大的患者需求,尤其在医疗资源缺乏的地区。新冠疫情期间,中心化血液透析服务的局限性凸显,社区化及家庭化血液透析的可能性引人关注。

发展历程

血液透析医疗器械的发展历程经历了萌芽期、启动期、发展期和高速发展期四个阶段。从最初的动物实验到人体临床应用,再到透析设备的商业化和不断完善,血液透析技术逐渐成熟,产品不断升级迭代。

产业链分析

-

产业链构成与成本分析

血液透析医疗器械产业链上游为设备组件、化工及医用原材料供应,中游为血透医疗器械及耗材制造商,下游应用领域包括医院及民营的独立透析中心,终端应用为急慢性肾衰患者。原材料成本在设备和耗材中占比均较高,尤其是透析器中的中空纤维原材料聚砜类材料,目前完全依赖进口。

-

中游环节毛利率差异与市场份额

中游环节设备与耗材毛利率差异较大,血液透析机产品毛利率范围在46%-50%之间,透析器毛利率范围为65%-68%,血液管路毛利率范围为25%-28%。国内血液透析机的市场份额主要由进口厂商占据,国产品牌市占率仅在25%左右。耗材方面,2021年透析器和血液管路市场国产品牌市占率分别为45%、67.6%。

行业规模

-

市场规模与增长趋势

2017年-2019年,中国血液透析医疗器械市场规模的年复合增长率为8.3%,新冠疫情爆发期间有所下降。2022年中国血液透析医疗器械市场规模约为141亿元。未来随着疫情影响褪去,且在集中带量采购的带动下,行业市场规模增速将恢复至常态并保持快速增长态势。

-

患者群体与治疗渗透率

中国血液透析患者群体庞大,2016年至2021年患者年均复合增长率达10.9%。与世界平均血液治疗渗透率相比,中国血透治疗渗透率仍有很大的提升空间。

政策梳理

国家出台了一系列政策,对血液透析室的执业登记、血液透析中心的基本标准和管理规范、血液净化标准操作规程等方面进行了规范。同时,国家组织高值医用耗材集中带量采购和使用的指导意见,以及关于做好当前慢性病长期用药处方管理工作的通知,对行业发展产生了重要影响。

竞争格局

-

市场竞争格局与企业梯队

血液透析医疗器械竞争格局相对分散。根据企业品牌力以及市场力综合评估,第一梯队企业为威高血液,第二梯度企业有山外山、宝莱特等,第三梯队企业有三鑫医疗、贝恩医疗等。

-

国产替代与集采影响

中国血液透析医疗器械在技术水平和产品性能方面与国外产品存在较大差距,市场份额仍主要被外资企业占据。在国产化利好政策的推动下,中国企业不断积累技术优势以及产品布局优势,逐渐打开各细分领域国产替代的局面。国内医疗器械集中带量采购政策不断提速扩容,国产品牌有望以价换量争取更多市场份额,然而也会导致本土品牌之间的竞争愈发激烈。

总结

本报告全面分析了中国血液透析医疗器械行业,指出其市场需求广阔、国产替代空间大,并受到政策的积极推动。随着医疗新基建的不断推进和集中带量采购政策的实施,血液透析医疗器械市场将保持高速增长。同时,行业竞争格局分散,国产品牌面临机遇与挑战,有望在集采政策的推动下实现市场份额的提升。

微信扫一扫-立即使用

微信扫一扫-立即使用