中心思想

本报告的核心观点是:中国纯碱行业4月份持续高景气,现货价格上涨,库存快速下降,出口量大幅增加,主要受益于海外供应紧张和国内需求的支撑。但下游房地产和汽车行业短期承压,对纯碱需求构成一定影响。报告建议关注远兴能源、中盐化工、双环科技、山东海化等纯碱相关上市公司。

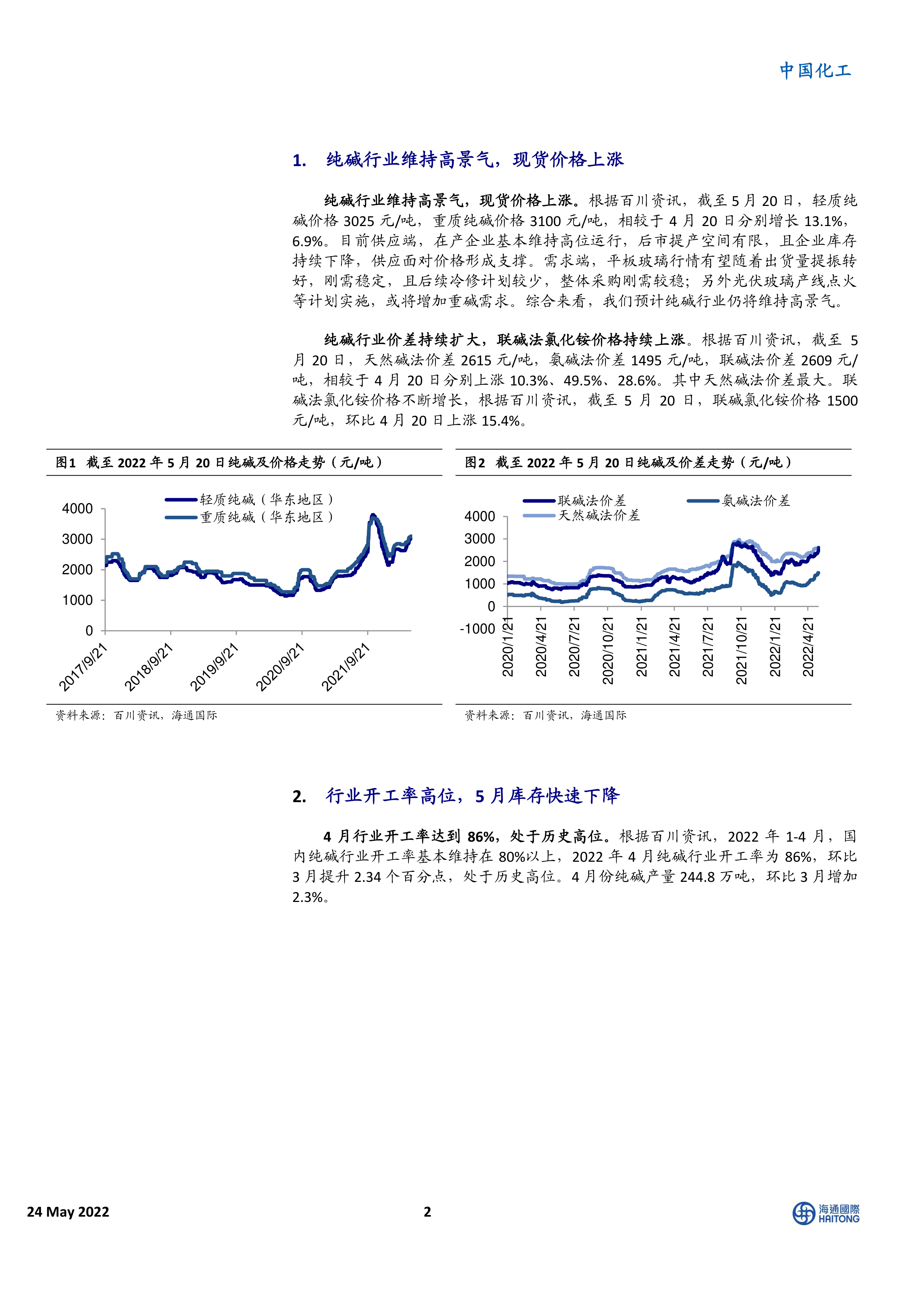

纯碱行业景气度高,价格上涨,库存下降

4月份,中国纯碱行业维持高景气,轻质纯碱和重质纯碱价格分别上涨13.1%和6.9%,达到3025元/吨和3100元/吨。同时,纯碱行业价差持续扩大,联碱法氯化铵价格也持续上涨。供应端,在产企业开工率维持高位,后市提产空间有限,企业库存持续下降,支撑了价格上涨。需求端,平板玻璃市场有望随着出货量增加而回暖,刚性需求稳定,光伏玻璃产线点火等计划将增加重碱需求。

国内外纯碱供需格局变化

4月份,中国纯碱出口量达到15.16万吨,环比增长5.3%,同比增长82.5%,1-4月份累计出口量同比增长39.6%。出口主要销往东南亚和东北亚地区。出口量大幅增加的主要原因是海外纯碱供应紧张,欧洲和美国货源偏紧,海运费上涨,导致发往东南亚的货源减少,东南亚地区纯碱需求转向中国。与此同时,中国纯碱进口量处于低位,4月份环比下降56.3%。

主要内容

纯碱行业运行情况分析

价格及价差走势

报告详细分析了4月份以来轻质纯碱、重质纯碱的价格走势以及不同生产工艺下的纯碱价差变化,并用图表直观地展现了价格上涨和价差扩大的趋势。数据显示,截至5月20日,轻质纯碱价格为3025元/吨,重质纯碱价格为3100元/吨,与4月20日相比分别上涨13.1%和6.9%。天然碱法、氨碱法和联碱法的价差也分别上涨了10.3%、49.5%和28.6%。联碱法氯化铵价格环比上涨15.4%,达到1500元/吨。

开工率和库存变化

报告指出,2022年1-4月,国内纯碱行业开工率基本维持在80%以上,4月份达到86%,处于历史高位。4月份纯碱产量为244.8万吨,环比增长2.3%。然而,5月份以来,纯碱库存快速下降,截至5月20日,国内纯碱企业库存总量为66.43万吨,较上周下降6.8%,较4月29日下降37.9%,显示出市场供需紧张的局面。

国内外纯碱贸易情况分析

出口情况

报告分析了中国纯碱出口的增长情况,数据显示,4月份纯碱出口量为15.16万吨,环比增长5.3%,同比增长82.5%。1-4月份累计出口量为46.19万吨,同比增长39.6%。主要出口地区为东南亚和东北亚。报告认为,海外纯碱供应减少是出口量增长的主要原因。

进口情况

报告同时分析了中国纯碱进口情况,数据显示,4月份纯碱进口量仅为0.31万吨,环比下降56.3%,表明国内市场对进口纯碱的依赖度较低。

纯碱下游行业需求分析

平板玻璃行业

报告分析了平板玻璃行业的产量和库存情况。4月份平板玻璃产量同比下降6.54%,环比下降4.71%,但报告认为,随着疫情逐步得到控制,平板玻璃需求将保持稳定。截至5月20日,平板玻璃库存同比增长591.62%。

光伏玻璃行业

报告指出,光伏玻璃产量相对平稳,但未来将持续受益于光伏行业需求的增长,预计将有新建项目投产。4月份光伏玻璃产量同比下降3.49%,环比下降2.05%。

房地产和汽车行业

报告指出,房地产新开工面积和竣工面积以及汽车产量均出现不同程度的下滑,对纯碱下游需求构成短期压力。4月份房屋新开工面积同比下降26.3%,房屋竣工面积同比下降11.9%,汽车产量同比下降43.5%。

投资建议与风险提示

报告建议关注远兴能源、中盐化工、双环科技、山东海化等纯碱相关上市公司。同时,报告也提示了产品价格下跌、下游需求不及预期、进口增加等风险。

总结

本报告基于百川资讯和海关总署等机构的数据,对中国纯碱行业4月份的市场运行情况进行了全面分析。报告指出,纯碱行业景气度高,价格上涨,库存下降,出口量大幅增加,主要受益于海外供应紧张和国内需求的支撑。但下游房地产和汽车行业短期承压,对纯碱需求构成一定影响。报告最后给出了投资建议和风险提示,为投资者提供参考。 报告中大量使用了图表数据,直观地展现了纯碱价格、产量、库存、进出口等关键指标的变化趋势,增强了报告的可读性和说服力。

微信扫一扫-立即使用

微信扫一扫-立即使用