中心思想

本报告的核心观点是:

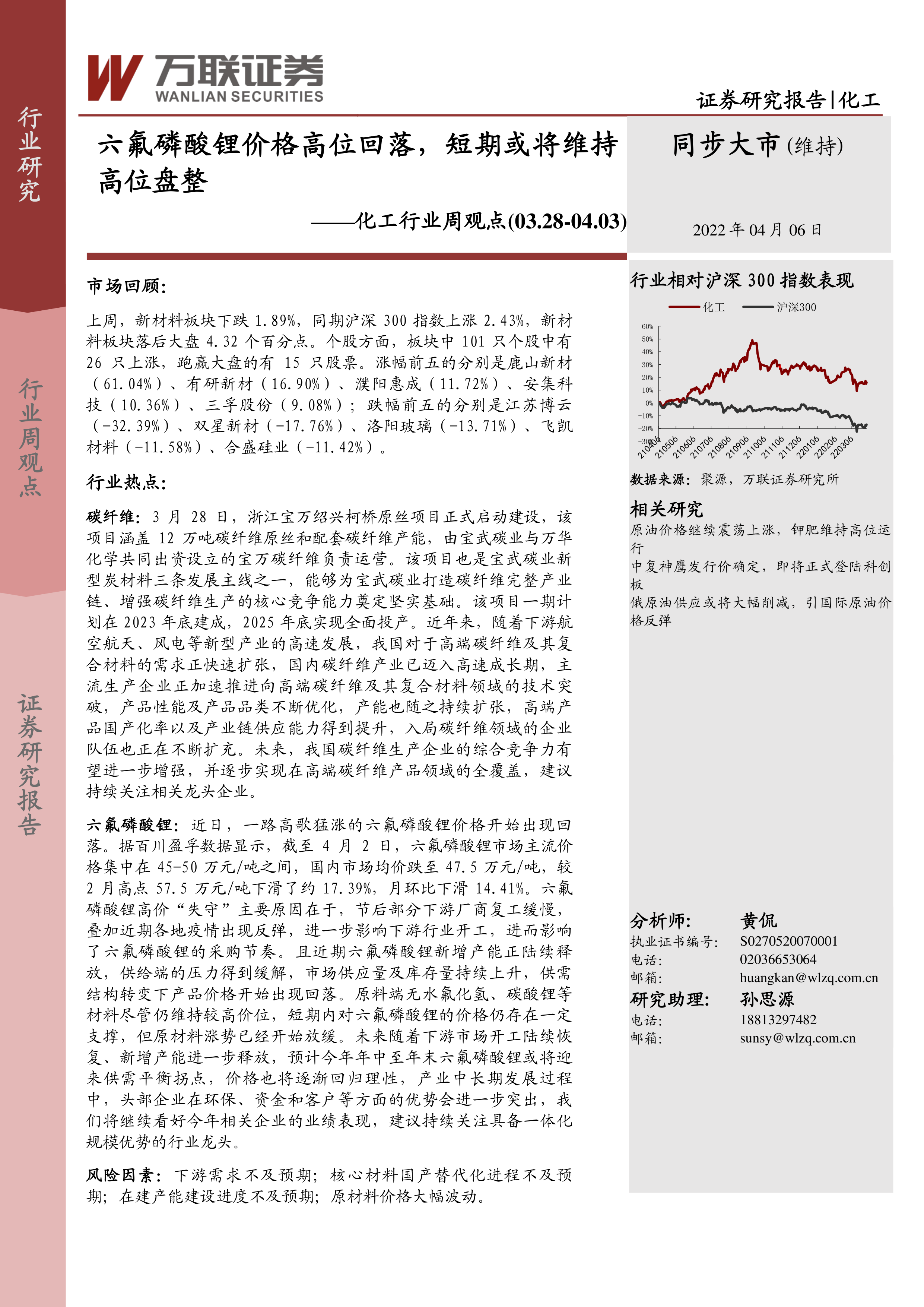

- 新材料板块表现落后大盘: 上周新材料板块下跌1.89%,而同期沪深300指数上涨2.43%,板块表现明显落后于大盘。

- 六氟磷酸锂价格回落: 六氟磷酸锂价格从2月高点回落,主要原因是下游需求减弱和新增产能释放。短期内价格或将维持高位盘整,但长期来看,供需平衡拐点预计在今年年中至年末出现,价格将回归理性。

- 碳纤维产业高速发展: 浙江宝万绍兴柯桥原丝项目启动,标志着我国碳纤维产业持续扩张,高端产品国产化率提升。

主要内容

上周市场回顾及个股表现

上周新材料板块整体表现疲软,下跌1.89%,跑输沪深300指数4.32个百分点。板块内个股涨跌分化明显,仅26只个股上涨,其中15只跑赢大盘。涨幅前五的个股为鹿山新材(61.04%)、有研新材(16.90%)、濮阳惠成(11.72%)、安集科技(10.36%)、三孚股份(9.08%);跌幅前五的个股为江苏博云(-32.39%)、双星新材(-17.76%)、洛阳玻璃(-13.71%)、飞凯材料(-11.58%)、合盛硅业(-11.42%)。报告提供了详细的涨跌幅前十个股列表及图表数据,方便投资者进行更深入的分析。

行业热点事件分析

本报告重点关注了以下行业热点事件:

浙江宝万碳纤维原丝项目启动: 该项目投资巨大,产能规模可观,将进一步推动我国碳纤维产业发展,增强国内高端碳纤维产品的供应能力和国产化率。 项目建成后,将对国内碳纤维市场竞争格局产生重要影响,值得持续关注。

六氟磷酸锂价格回落: 报告详细分析了六氟磷酸锂价格下跌的原因,包括下游需求放缓、新增产能释放以及疫情影响等因素。 报告预测,今年年中至年末,六氟磷酸锂市场将迎来供需平衡拐点,价格将逐渐回归理性。 这为投资者提供了对六氟磷酸锂市场未来走势的判断依据。

部分化工产品涨价: 受国际局势、能源价格上涨和国内疫情影响,部分化工产品价格上涨,这将对相关企业盈利能力产生影响,也为投资者提供了风险提示。

大族激光锂电装备快速发展: 大族激光在新能源汽车市场爆发式增长的背景下,业绩增长迅速,体现了锂电装备行业的高景气度。

行业数据跟踪

报告提供了多张图表,跟踪了中国塑料城指数、工程塑料/通用塑料价格、集成电路产业销售额、电子/半导体指数、液晶面板价格及下游产品出货量等关键行业数据。这些数据为投资者提供了对化工行业整体运行状况的全面了解。

公司动态跟踪

报告对万润股份、瑞联新材、鼎龙股份、联创股份、中航高科、南大光电、神马股份、联瑞新材、金丹科技、飞凯材料等多家公司的2021年度报告及近期重要动态进行了跟踪和总结,并对公司业绩增长原因和未来发展方向进行了简要分析。

投资策略及重点推荐

报告建议持续关注碳纤维和六氟磷酸锂行业龙头企业。对于碳纤维行业,建议关注相关龙头企业在产能扩张和技术突破方面的进展;对于六氟磷酸锂行业,建议关注具备一体化规模优势的行业龙头企业,并密切关注供需平衡拐点的到来。

总结

本报告对上周新材料板块市场表现、行业热点事件、行业数据以及部分上市公司动态进行了全面分析。报告指出,新材料板块整体表现落后于大盘,六氟磷酸锂价格出现回落,但碳纤维产业持续高速发展。 报告建议投资者关注碳纤维和六氟磷酸锂行业龙头企业,并密切关注下游需求、产能释放以及原材料价格波动等因素对行业的影响。 同时,报告也提示了投资风险,建议投资者谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用