中心思想

本报告的核心观点是:涤纶长丝行业有望进入景气周期,主要原因是供给端产能扩张放缓,落后产能加速淘汰,行业集中度提升;需求端纺织服装行业需求恢复,预计未来几年将保持增长。因此,报告推荐关注行业龙头桐昆股份和新凤鸣。此外,报告还分析了本周化工产品价格的涨跌情况,并对部分重点化工产品价格走势进行了预测。

涤纶长丝行业景气度分析:供需两端驱动

本报告认为涤纶长丝行业将进入景气周期,其原因在于供需两方面的积极变化:

供给端收缩: 2023年国内涤纶长丝产能约5168万吨,经过近五年龙头企业新增产能投产高峰期后,未来三年新增产能仅约180万吨,增速放缓至2.2%。同时,落后产能加速淘汰(2021年淘汰120万吨,2022年淘汰175万吨,2023年淘汰101万吨),前六大厂家集中度从2019年的60%提升至2023年的78%。供给收缩将成为行业景气度提升的重要支撑。

需求端复苏: 2023年国内涤纶长丝表观消费量预计达3700万吨,同比增长11%。2017-2022年,我国涤纶长丝产需持续增长,需求复合增速达6.9%。尽管2022年终端纺织服装需求不振导致产需首次下滑,但2023年下游需求恢复,预计带动涤纶长丝表观消费量增长10%以上。未来在国内刺激消费政策支持下,国内需求有望持续向好,出口也有望复苏,预计明年涤纶长丝需求将保持5%左右的增长。

行业龙头公司推荐:桐昆股份和新凤鸣

基于以上供需分析,报告推荐关注涤纶长丝行业龙头企业桐昆股份和新凤鸣。两家公司均在2024年有新增产能投产计划,将进一步巩固其市场地位,并受益于行业景气度的提升。报告还提供了两家公司的投资亮点及近期动态,包括三季度业绩改善、费用管控良好以及海外项目推进等方面。

主要内容

本报告主要包含以下几个部分:

化工行业投资建议

本节首先概述了SW基础化工及石油石化子版块的周涨跌幅,并对本周环比涨幅较大的产品(国际石脑油、焦炭、硫磺等)和跌幅较大的产品(工业级碳酸锂、锂电池隔膜、天然气等)进行了总结。随后,报告阐述了本周观点:涤纶长丝行业有望进入景气周期,并推荐桐昆股份和新凤鸣。

行业跟踪

本节详细跟踪了多个化工细分领域的市场表现,包括:原油及成品油价格走势、天然气及丙烷价格走势、动力煤市场价格走势、聚烯烃(聚乙烯、聚丙烯)市场涨跌互现情况、PTA及涤纶长丝价格走势、尿素及复合肥市场走势、聚氨酯(MDI、TDI)价格弱势运行情况、磷矿石市场价格走势、EVA及POE价格走势以及生物柴油价格走势等。 对每个细分领域,报告都分析了供需关系、价格波动原因以及未来走势预测。

个股跟踪

本节对桐昆股份和新凤鸣两家重点关注公司进行了深入分析,分别从长丝景气度恢复、盈利能力改善、费用管控、海外项目推进等方面,阐述了投资亮点和近期动态,并对公司未来发展前景进行了展望。

重点覆盖化工产品价格走势

本节以图表形式详细展示了报告中提及的众多化工产品的价格走势,包括原油、石脑油、柴油、燃料油、纯碱、烧碱、液氯、盐酸、电石、原盐、纯苯、甲苯、二甲苯、苯乙烯、甲醇、丙酮、醋酸、苯酚、醋酸酐、苯胺、乙醇、BDO、TDI、二甲醚、煤焦油、甲醛、MDI、尿素、氯化钾、复合肥、合成氨、硝酸、纯吡啶、LDPE、PS、PP、PVC、ABS、R134a、天然橡胶、丁苯橡胶、丁基橡胶、腈纶毛条、PTA、涤纶POY、涤纶FDY、锦纶POY、锦纶DTY、锦纶FDY、棉短绒、二氯甲烷、三氯乙烯、R22等。这些图表直观地展现了各产品的价格波动情况,为投资者提供数据支持。

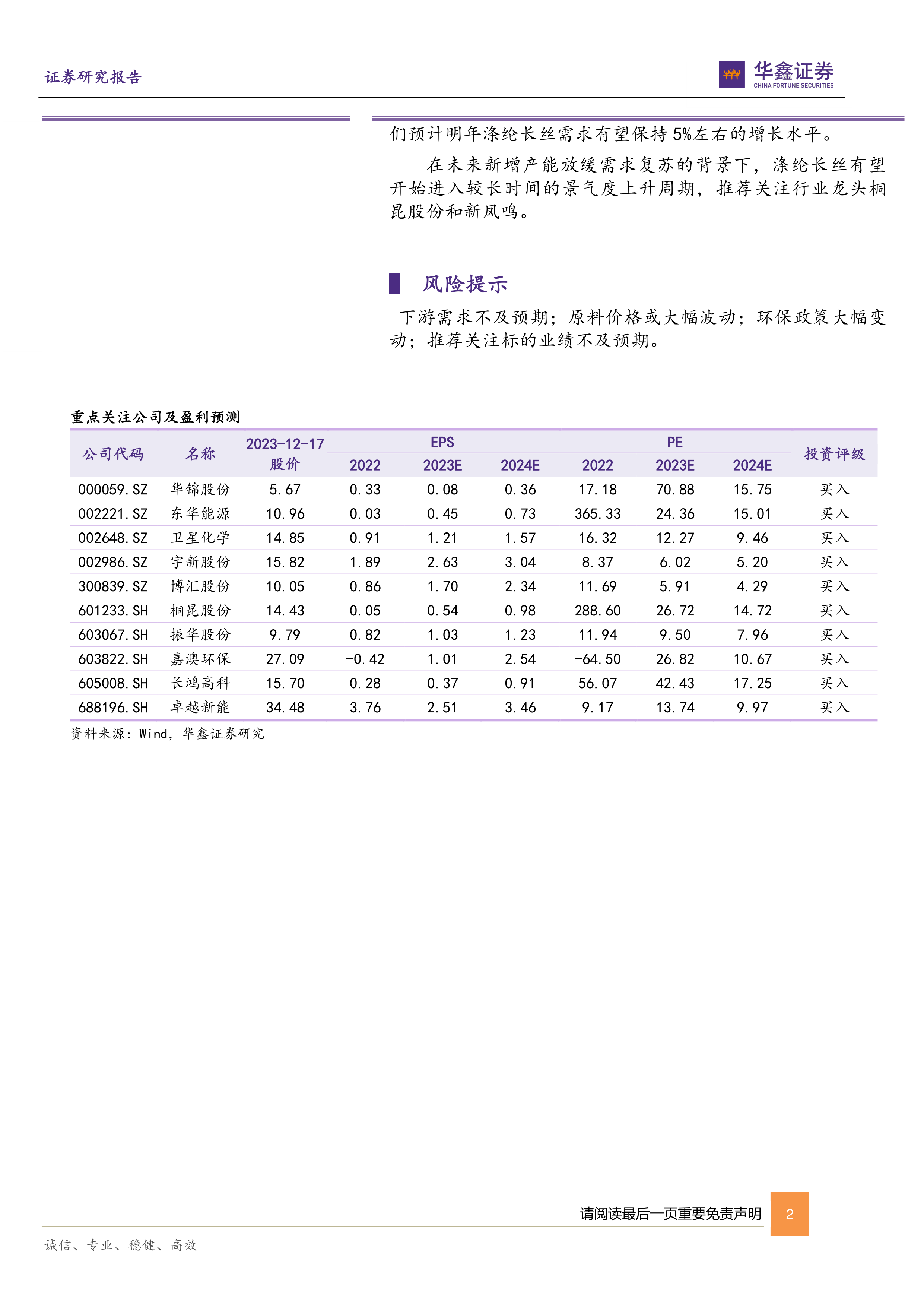

重点关注公司及盈利预测

本节列出了重点关注公司的代码、名称、投资评级、股价以及2022年、2023年预期和2024年预期每股收益(EPS)和市盈率(PE)。

华鑫化工投资组合

本节展示了华鑫证券化工投资组合的构成,包括股票代码、简称、当前股价、权重、月度收益率、组合收益率、行业收益率和超额收益率等信息。

总结

本报告基于对化工行业,特别是涤纶长丝行业的深入分析,认为涤纶长丝行业将进入一个持续时间较长的景气周期,并推荐投资者关注桐昆股份和新凤鸣两家龙头企业。报告同时对本周化工产品价格的涨跌情况进行了总结,并对部分重点化工产品的价格走势进行了预测,为投资者提供参考。 然而,报告也指出了下游需求不及预期、原料价格大幅波动、环保政策变动以及推荐标的业绩不及预期等风险因素,投资者需谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用