中心思想

本报告的核心观点是:2023年上半年,尽管受到新冠疫情影响的持续消退和全球投融资需求波动等因素的影响,中国生命科学服务行业常规业务展现出较强的韧性,并于第二季度呈现出积极的复苏态势。 报告预测下半年行业将持续改善,并建议投资者关注具备强大研发能力和技术实力,以及完善渠道网络布局的头部企业。

常规业务韧性与下半年复苏预期

2023年上半年,生命科学服务行业整体收入同比下降,但常规业务收入却实现了8.11%的增长,显示出行业的基本面依然稳健。 这主要得益于科研端采购需求的相对稳定以及企业端需求的持续复苏。 值得关注的是,第二季度常规业务收入和扣非净利润环比均实现显著增长,预示着行业正在走出疫情影响,并有望在下半年持续改善。

国产头部企业进口替代与海外市场拓展机遇

报告指出,随着新冠疫情影响的逐渐消退,国产头部生命科学服务企业将凭借其在产品性能、技术服务和渠道网络等方面的优势,加速进口替代进程,并积极开拓海外市场。 这为这些企业提供了重要的增长机遇。

主要内容

常规试剂、服务韧性十足,盈利能力有望企稳回升

本节详细分析了2023年上半年生命科学服务行业常规业务的收入和利润情况。数据显示,尽管整体收入同比下降,但常规业务收入保持增长,且第二季度环比增速显著提升。 报告分析了增速放缓的原因,并对下半年行业复苏趋势进行了预测。 同时,报告也分析了盈利能力短期波动的因素,例如新冠业务减少导致的费用摊薄效应减弱以及资产减值处理等,并预测随着常规业务的持续复苏,盈利能力有望企稳回升。

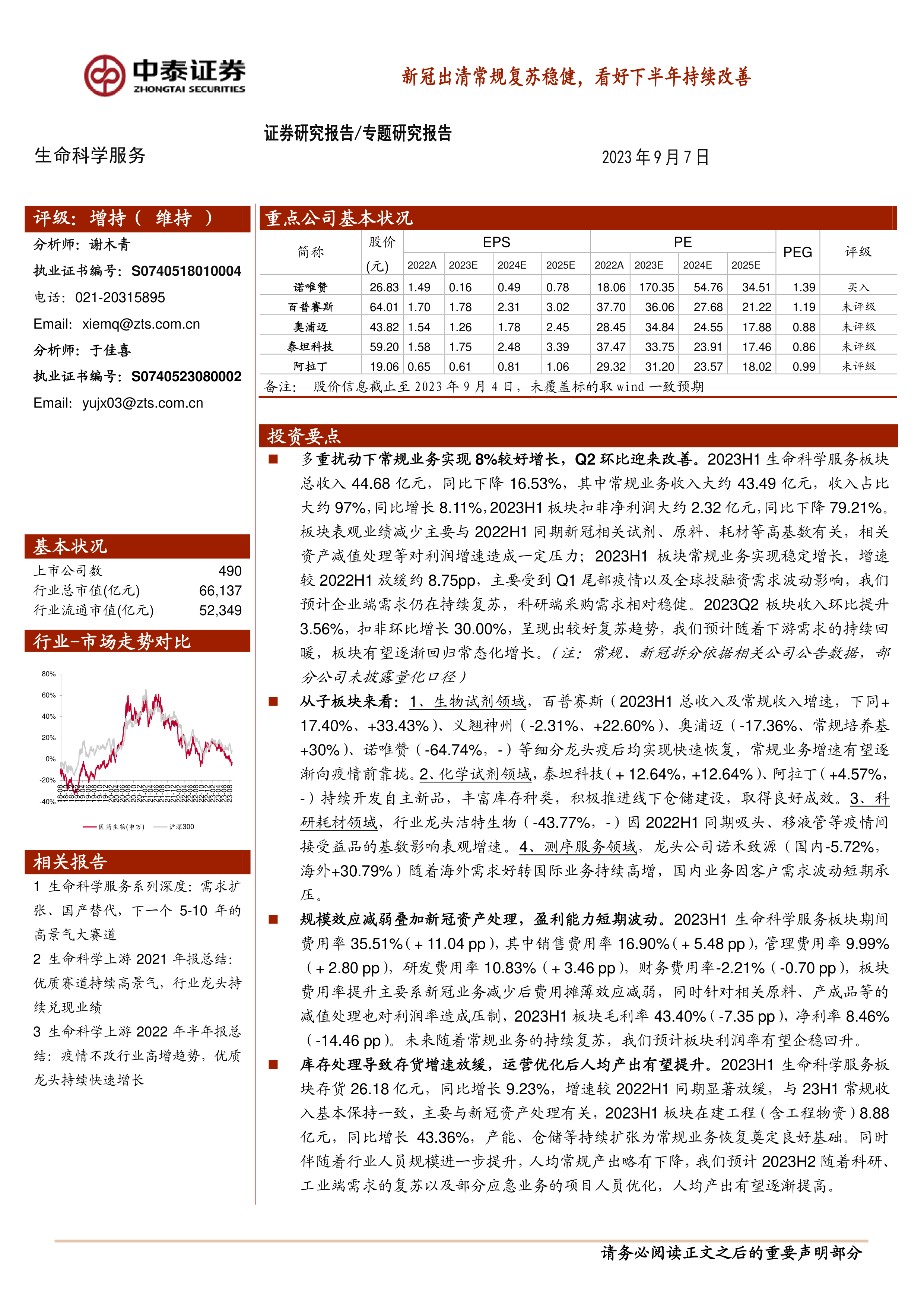

细分领域龙头企业表现分析

报告对生物试剂、化学试剂、科研耗材和测序服务等细分领域的龙头企业2023年上半年的业绩表现进行了深入分析,并根据各企业具体情况,阐述了其业绩增长的驱动因素和面临的挑战。例如,生物试剂领域龙头企业在疫情后实现快速恢复,而科研耗材领域龙头企业则受到疫情期间高基数的影响。

财务指标分析:营收、利润及费用率

本节通过图表展示了生命科学服务板块2021H1、2022H1和2023H1的营收、扣非归母净利润、期间费用率、毛利率和净利率等关键财务指标的变化情况,并对这些变化进行了深入的解读和分析,揭示了行业发展趋势和企业经营状况。

新冠资产持续出清,高基数影响短期周转率

本节重点关注新冠疫情相关资产的持续出清对行业财务指标的影响。 报告指出,新冠资产的处理导致存货增速放缓,但产能和仓储的持续扩张为常规业务的恢复奠定了基础。 同时,报告分析了人均产出的变化情况,并预测随着下游需求的复苏和人员优化,人均产出有望提高。 此外,报告还分析了资产周转率的变化,并指出随着新冠高基数的逐渐消化,板块周转有望回归正常状态。

存货、在建工程及资产负债率分析

本节通过图表分析了生命科学服务板块存货、在建工程和资产负债率的变化趋势,并结合行业发展现状,对这些变化的原因进行了深入的探讨。

应收账款周转率和存货周转率分析

本节分析了应收账款周转率和存货周转率的变化,并解释了这些变化与新冠疫情相关收入下降以及下游客户资金周转承压之间的关系。

投资建议及风险提示

本节总结了报告的主要结论,并提出了相应的投资建议。 报告建议投资者关注具备强大研发能力和技术实力的企业,以及渠道网络布局完备、多品种快速放量的平台型企业。 同时,报告也列出了潜在的投资风险,例如产品市场推广不达预期风险、政策变化风险以及信息滞后风险等。

总结

本报告基于对A股9家生命科学服务板块核心标的2023年半年报数据的统计和分析,深入探讨了该行业在新冠疫情影响消退后的发展趋势。 报告指出,尽管受到多重因素的影响,行业常规业务展现出较强的韧性,并于第二季度呈现积极复苏态势。 下半年,随着新冠基数的逐渐消退和下游需求的持续回暖,行业有望迎来业绩加速。 报告建议投资者关注具备强大研发能力和技术实力以及完善渠道网络布局的国产头部企业,并提醒投资者注意潜在的投资风险。 总而言之,本报告为投资者提供了对中国生命科学服务行业未来发展趋势的专业分析和投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用