中心思想

本报告的核心观点是:化工新材料行业本周整体表现稳健,Wind新材料指数小幅上涨。半导体材料和显示器件材料子行业表现突出,而碳纤维和锂电材料子行业则出现下跌。隆基绿能押注BC电池技术路线,并计划在年底实现30GW产能达产,这将对晶硅电池市场产生重大影响。中巨芯在上交所科创板上市,标志着电子化学材料领域的进一步发展。报告还跟踪了其他行业热点事件,并对部分重点公司进行了估值分析,最后提示了行业投资风险。

隆基绿能BC电池技术路线及产能扩张对行业的影响

隆基绿能明确聚焦BC电池技术路线,并计划在年底实现30GW产能达产,这预示着BC电池将在未来几年成为晶硅电池的主流技术。此举将对现有TOPCon技术路线以及其他竞争技术产生冲击,并可能引发行业内技术路线的重新洗牌和产能竞争加剧。

中巨芯上市及电子化学材料行业发展前景

中巨芯在上交所科创板上市,标志着电子化学材料行业获得资本市场认可,也反映了国家对集成电路产业发展的支持力度。中巨芯作为电子湿化学品、电子特种气体和前驱体材料的供应商,其发展将直接受益于集成电路、显示面板和光伏等下游行业的持续增长。

主要内容

整体市场行情回顾

本周Wind新材料指数上涨0.71%,但不同子行业表现差异较大。半导体材料指数上涨3.86%,显示器件材料指数上涨0.98%,有机硅材料指数上涨0.8%;而碳纤维指数下跌4.56%,锂电指数下跌4.06%。可降解塑料指数上涨1.33%。 报告提供了各个子行业指数的图表,直观地展现了市场波动情况。

重点关注公司周行情回顾

周涨跌幅前十公司分析

报告列出了本周涨跌幅前十的公司,并提供了其涨跌幅和市值数据。涨幅前十的公司主要集中在半导体材料、电子化学品等领域,反映了市场对这些领域的关注和看好。跌幅前十的公司则涵盖了多个子行业,原因较为复杂,可能与市场整体波动、公司自身经营状况等因素有关。

重要公告解读

报告总结了本周部分上市公司的重要公告,例如新开源参股公司药品纳入突破性治疗认定,普利特签署LCP材料战略合作框架协议等。这些公告对相关公司的未来发展和股价走势可能产生影响。

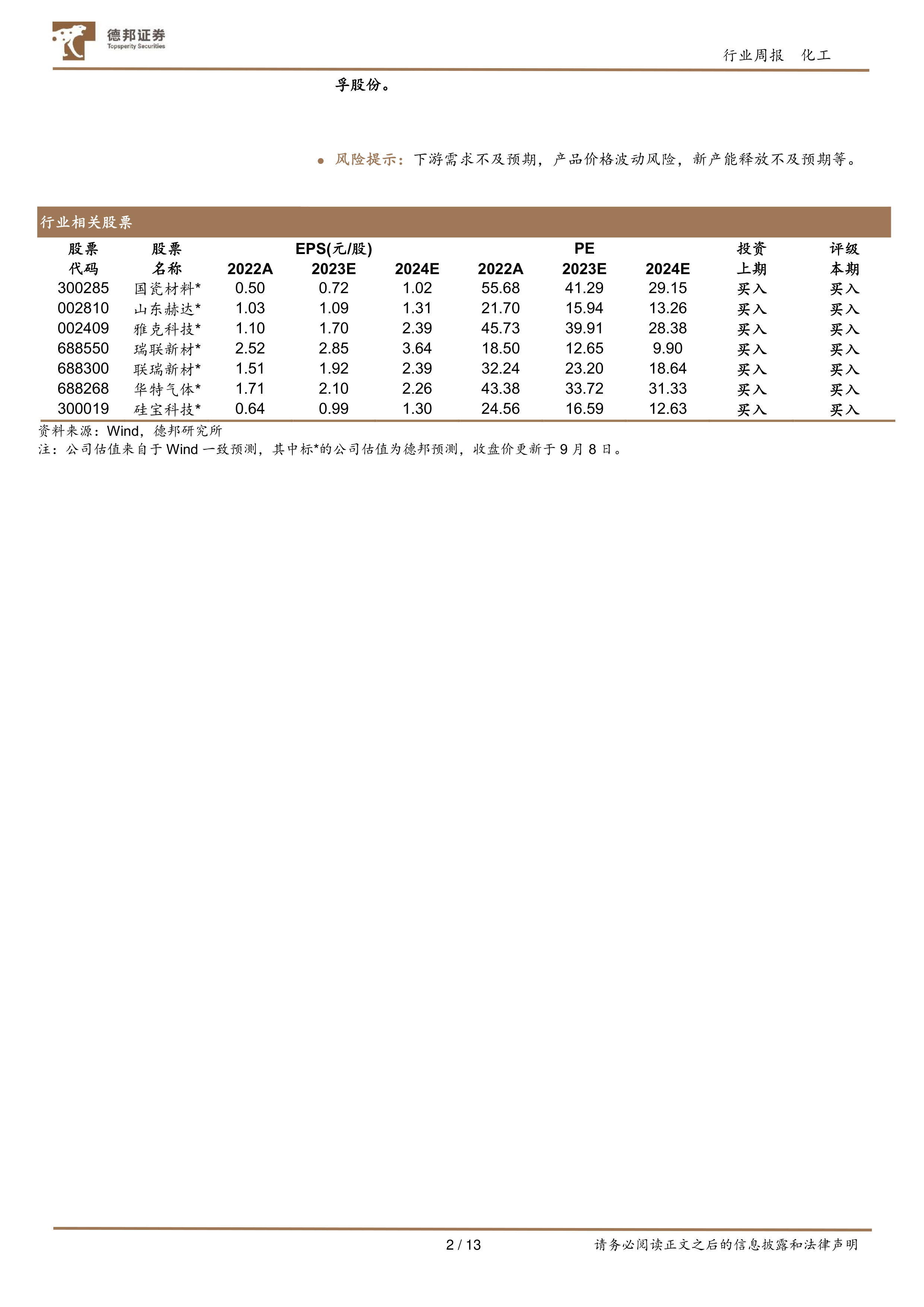

重点公司估值一览

报告提供了部分重点化工新材料公司的估值数据,包括市值、EPS、PE等指标,方便投资者进行比较和分析。数据来源为Wind一致预测和德邦研究所预测,并注明了数据更新时间。

近期行业热点跟踪

报告详细跟踪了近期化工新材料行业的几个热点事件,包括隆基绿能押注BC电池技术路线、中巨芯科创板上市、2000吨/年聚酰亚胺单体项目开工、三井化学和陶氏宣布涨价以及东丽加快生物基尼龙关键中间体商业化等。这些事件都对行业发展趋势和公司经营状况产生重要影响。

相关数据追踪

报告提供了费城半导体指数、中国集成电路进出口金额以及NAND Flash和DRAM日度价格等数据,这些数据可以帮助投资者了解行业整体运行状况和市场供需关系。

总结

本报告对化工新材料行业本周的市场行情、重点公司动态以及行业热点事件进行了全面分析。隆基绿能对BC电池技术的押注以及中巨芯的上市是本周的两个重要事件,它们将对行业未来发展产生深远影响。报告还提供了相关的数据追踪和风险提示,为投资者提供参考。 不同子行业的差异化表现也提醒投资者需关注细分领域的投资机会和风险。 未来,持续关注下游需求变化、产品价格波动以及新产能释放情况将对投资决策至关重要。

微信扫一扫-立即使用

微信扫一扫-立即使用