中心思想

本报告的核心观点是:含氟制冷剂行业已触底反弹,并进入景气复苏周期。这一趋势主要源于《蒙特利尔议定书》基加利修正案推动下的制冷剂升级换代,以及国内配额政策的落地实施。同时,广阔的制冷需求前景和行业格局的优化也为行业复苏提供了有力支撑。报告建议关注产业链完整、规模领先、技术先进的氟化工龙头企业。

制冷剂行业景气度回升及市场格局优化

受益于《蒙特利尔议定书》基加利修正案的实施和国内配额政策的落地,以及下游需求的持续增长,含氟制冷剂价格明显回暖,行业景气度显著提升。 多种制冷剂产品价格均出现大幅上涨,例如R143a、R125、R404、R507、R32等。 行业竞争格局也趋向集中,龙头企业将受益于市场份额的提升和盈利能力的修复。

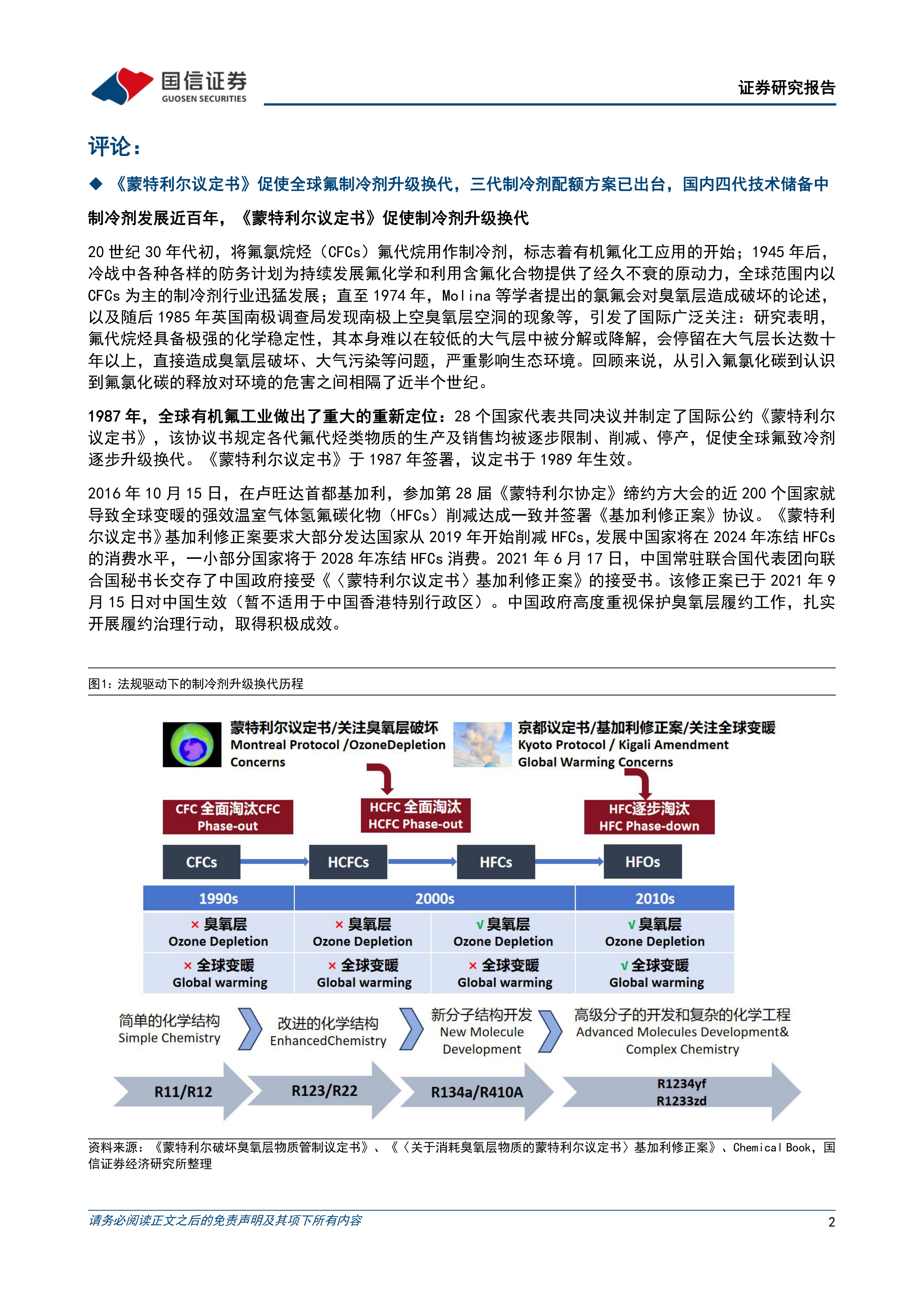

政策驱动下的制冷剂升级换代及市场机遇

《蒙特利尔议定书》及其基加利修正案促使全球氟制冷剂加速升级换代,二代制冷剂配额持续削减,三代制冷剂配额已发放,四代制冷剂技术储备也在推进中。 这一升级换代过程为龙头企业带来了产品升级和市场拓展的机遇。 中国政府积极参与国际合作,并制定了相应的配额管理政策,为行业发展提供了政策保障。

主要内容

制冷剂市场现状及价格走势分析

报告详细分析了R22、R32、R125、R134a、R410a、R143a等多种主要制冷剂的市场价格走势。数据显示,2020-2022年,受疫情和行业周期影响,制冷剂价格经历了震荡下行阶段。2023年四季度以来,价格快速反弹,并延续至2024年初。报告提供了多张图表,直观展现了各制冷剂品种的价格波动情况以及与原材料价格的关联性。 此外,报告还分析了不同制冷剂品种的出口形势,指出国内外市场价差较大,出口市场存在波动。

制冷剂需求及应用领域展望

报告指出,全球及中国空调市场持续增长,冷链、热泵、新能源汽车等新兴领域也为制冷剂带来了新的需求增长点。 报告分析了不同行业对制冷剂的需求特点,并预测未来几年制冷剂需求将持续增长,尤其是在亚太地区。 报告还强调了中国空间制冷需求的巨大潜力,以及冷链物流、新能源汽车等领域对制冷剂的持续需求。

各代制冷剂配额政策及市场竞争格局

报告详细解读了中国政府关于含氟制冷剂配额的政策,包括二代制冷剂配额的持续削减和三代制冷剂配额的首次发放。 报告分析了2024年三代制冷剂的生产和使用配额分配情况,并对主要企业的配额占比进行了统计分析。 报告还探讨了四代制冷剂的发展趋势,指出HFOs和自然工质制冷剂将是未来的发展方向,并分析了国内企业在四代制冷剂技术储备方面的进展。

投资建议及风险提示

报告建议关注产业链完整、规模领先、技术先进的氟化工龙头企业,并列举了巨化股份、三美股份、永和股份、昊华科技等公司作为投资标的。 报告同时提示了制冷需求不及预期、政策风险、全球贸易摩擦、地产周期低迷、项目投产进度不及预期、原材料价格上涨以及化工安全生产风险等潜在风险。 报告还提供了相关公司的盈利预测及估值数据。

总结

本报告基于市场数据和政策分析,对含氟制冷剂行业进行了深入研究。报告认为,在政策驱动和市场需求的共同作用下,含氟制冷剂行业已触底反弹,并进入景气复苏周期。 三代制冷剂龙头企业将受益于市场份额的提升和盈利能力的修复。 然而,投资者也需要关注报告中提到的各种潜在风险。 报告建议关注产业链完整、规模领先、技术先进的氟化工龙头企业,并对部分相关公司进行了投资评级和估值预测。 未来,随着制冷剂升级换代的持续推进和新兴应用领域的拓展,含氟制冷剂行业将保持稳健发展态势。

微信扫一扫-立即使用

微信扫一扫-立即使用