中心思想

本报告的核心观点是:有机硅市场持续强劲增长,OLED载板玻璃产业迎来重大发展机遇,驱动新材料板块整体向好,但仍需关注潜在风险。具体而言:

有机硅市场供需紧张,价格持续上涨

有机硅DMC、D4、二甲基硅油和生胶价格均大幅上涨,供给端开工率下滑,供货紧张,需求端保持高涨,出口订单量大,预计短期内强势格局将持续。

OLED载板玻璃产业国产化加速

天水新材料产业园项目开工,标志着我国最大OLED载板玻璃生产基地的建设,将加速OLED面板核心技术的国产替代进程,打破国外垄断。

主要内容

本报告从市场回顾、行业热点、行业数据跟踪、公司动态、覆盖公司动态跟踪、投资策略及重点推荐以及风险因素等方面,对新材料行业,特别是有机硅和OLED载板玻璃领域进行了分析。

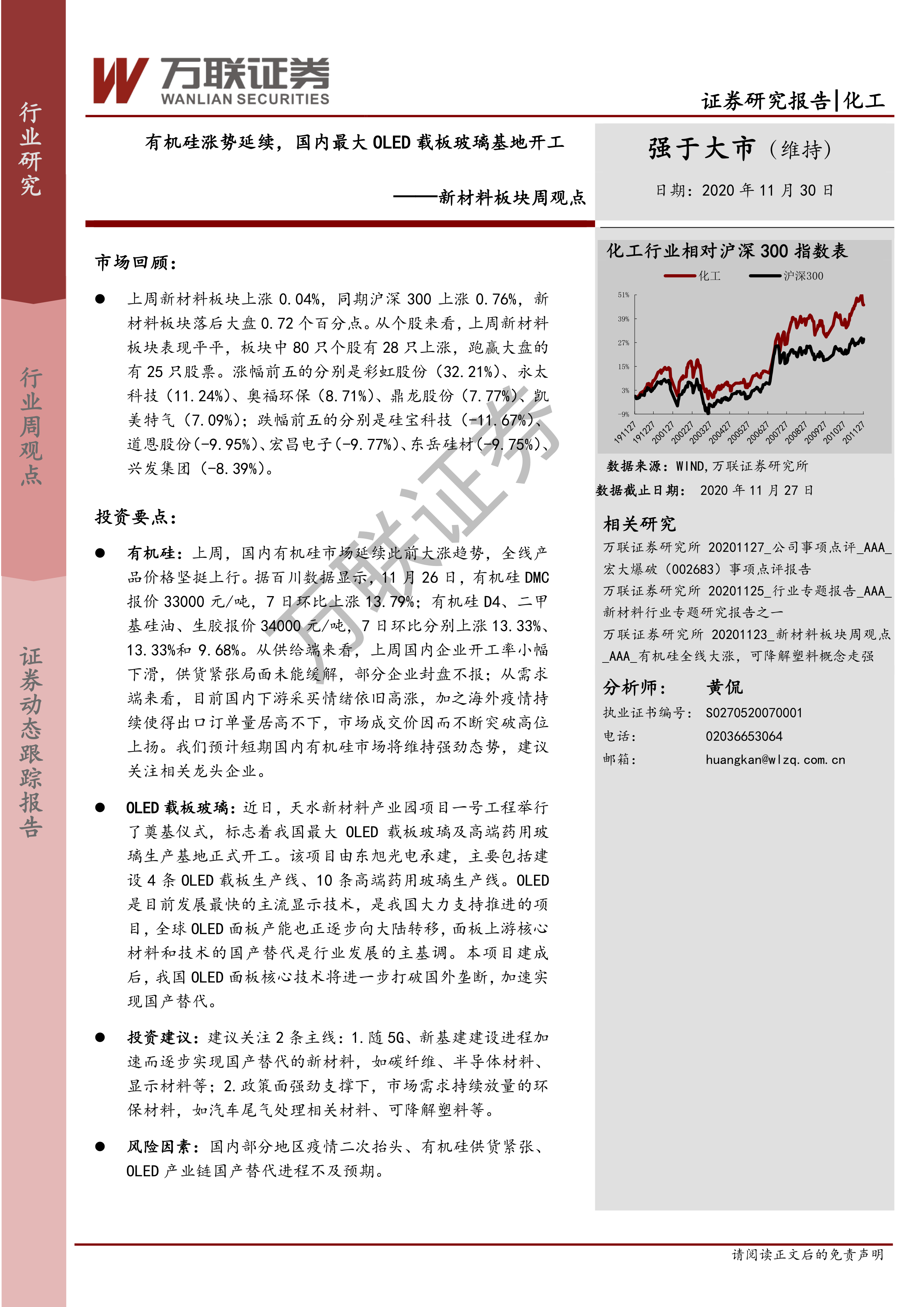

上周市场回顾及个股表现

上周新材料板块上涨0.04%,跑输沪深300指数0.72个百分点。个股表现分化,彩虹股份、永太科技等涨幅居前,硅宝科技、道恩股份等跌幅居前。

行业热点事件解读

报告重点关注了两个行业热点:一是国内有机硅市场价格持续上涨,供需紧张;二是天水新材料产业园项目开工,标志着我国最大OLED载板玻璃生产基地的建设,将推动OLED产业链国产化进程。此外,报告还提及了SK Materials与JNC成立合资公司进军OLED材料市场,以及中国松山湖新材料高峰论坛的召开等行业动态。

行业数据跟踪与分析

报告提供了多个图表,跟踪了半导体圆晶产能、全球半导体材料市场规模、全球大尺寸液晶面板出货面积、我国集成电路产量、我国稀土及磁性材料指数、我国特种陶瓷制品出口交货量、全球PCB柔性板产值以及我国光伏电池产量等关键数据,为行业发展趋势分析提供了数据支撑。

公司动态跟踪与分析

报告跟踪了万润股份、瑞联新材、奥来德、光威复材、中航高科等多家新材料公司的动态,包括人事变动、融资、项目进展等信息。

投资策略及重点推荐

报告建议关注两条投资主线:一是受益于5G、新基建建设进程加速,逐步实现国产替代的新材料,如碳纤维、半导体材料、显示材料等;二是政策强力支撑下,市场需求持续放量的环保材料,如汽车尾气处理相关材料、可降解塑料等。 报告特别推荐关注有机硅和OLED载板玻璃领域的龙头企业。

风险因素提示

报告指出了潜在的风险因素,包括国内部分地区疫情二次抬头、有机硅供货紧张以及OLED产业链国产替代进程不及预期等。

总结

本报告基于公开数据和市场观察,对新材料行业,特别是有机硅和OLED载板玻璃领域进行了深入分析。有机硅市场供需紧张,价格持续上涨,短期内强势格局有望持续;OLED载板玻璃产业国产化加速,将推动行业发展。投资者需关注相关龙头企业,同时需警惕潜在风险,谨慎投资。 报告数据显示新材料板块整体表现与大盘存在差异,个股表现分化明显,需进行深入的个股研究。

微信扫一扫-立即使用

微信扫一扫-立即使用